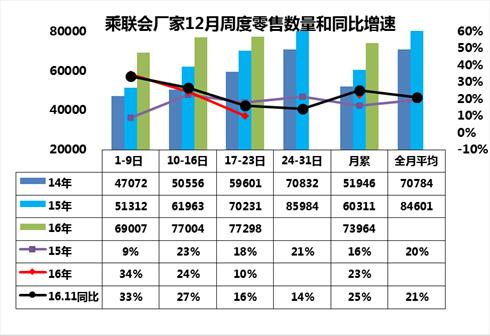

1.12月车市零售进入高位平稳期

12月的前三周车市增速23%,继续保持购置税5%优惠政策退出前的超级火爆期。第一周的日均零售达到6.9万台每天,增速达到34%的超高水平。而第二周的车市零售继续保持24%的同比较强增长态势,日均销量也达到7.7万台的超高水平,形成车市的超强走势。第三周的零售也是7.7万台,形成少有的年末火爆期而零售不增长的现象。考虑到经销商的年末火爆顺利完成任务的情况下,刷卡零售的节奏不会受到厂家销量目标的过多担忧,因此销售节奏也是更体现实际的状态。

12月车市开局符合年末火爆的预期。11月和12月的零售都是前两周增速偏高,随后逐步放缓,这既是车市火爆的真实体现,也是车市进入火爆期后的供给不足,导致的市场状态已经被供给约束,也就是库存是宝贝,没库存吃亏的是百姓,价格高了,销量上不去,估计政策年底退坡前末的市场没有太大的潜力了。

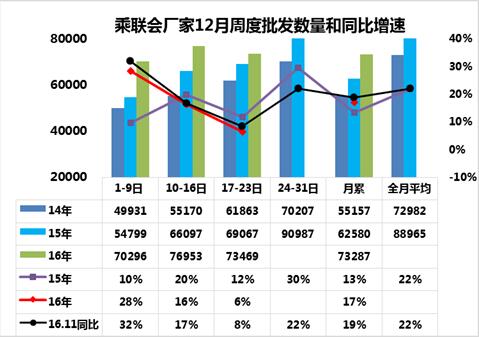

2.12月的厂家生产受到雾霾影响而不强

12月乘用车厂家销量保持持续火爆状态,生产多少卖多少,市场信号已经不明显有效。12月的厂家批发销量也是加速推进,确保年末零售火爆的库存资源对应。第一周的厂家批发达到7.03万台/日,同比增速28%稍高于零售走势。第二周批发达到7.7万台,同比增速达到17%,也是很高的水平。第三周的批发是7.35万台 ,稍低于第二周的厂家批发销量,这说明车市的增长表现突出。但第三周的零售与批发相近,厂家的批发不会在大幅增长了,毕竟产销和库存都被严重拉到极限。由于本周华北地区出现严重的雾霾天气,导致郊区的企业班车发车受阻,生产组织困难,因此形成一定的生产影响。看下周是否厂家产销量是否能抢回来些,但由于本来就是加班生产,雾霾的丢失生产时间估计难以抢回。。

此次由于购置税减半政策的延续性政策已经上周发布,厂家和经销商对明年的开局相对低迷也是有较大的预期的,本周开始的厂家批发应该稍有稳健的思考了。

3.修订汽车贷款业务管理办法对车市促进不大

今天,中国人民银行、中国银行业监督管理委员会联合起草了《关于修改<汽车贷款管理办法>的决定(征求意见稿)》,目的是为进一步规范汽车贷款业务管理,促进汽车消费。我感觉央行发布关于修改<汽车贷款管理办法>的决定(征求意见稿)》,这也是一定的修订贷款概念,促进车市贷款现状与政策匹配的文字性调整,对车市的促进不会形成贷款购车成为类似美国一样的形成购买主力。

4.造车热的捷径仍是客车

通信设备商中兴通过收购珠海一家客车厂商广通客车,获得了进入汽车市场的资质以及传统造车技术。。这也是新能源客车的投资额低、技术门槛较低,低销量下的补贴后仍容易盈利,这也是众多的外部资本进入造车的最佳选择。虽然未来补贴逐步降低,但17年仍能基本覆盖电池成本,加之专用车的发展机遇,相信17年应该是客车和专用车的较快发展期。

5.目前车市的季节性库存仍需建立

夏季希望低库存,冬季希望不缺货,这对生产的影响较大,很难实现产能跟随需求的变化。尤其是中国乘用车市场相对封闭,不会类似美国和日本的海外产销的补充等调节能力。我们今年的淡季库存压缩过度,旺季遭遇成本暴涨和运力不足,因此形成12月的价格促销收缩较大,部分车型出现缺货现象。这也是体现中国仍处于私车普及过程中,季节性需求波动太大,导致库存需要有预见性的提早建立。