乘用车:9月1-14日,全国乘用车市场零售73.2万辆,同比去年9月同期下降4%,较上月同期增长6%,今年以来累计零售1,549.7万辆,同比增长9%;9月1-14日,全国乘用车厂商批发77.4万辆,同比去年9月同期下降3%,较上月同期增长18%,今年以来累计批发1,881.6万辆,同比增长12%。

新能源:9月1-14日,全国乘用车新能源市场零售43.8万辆,同比去年9月同期增长6%,较上月同期增长10%,全国乘用车新能源市场零售渗透率59.8%,今年以来累计零售800.8万辆,同比增长25%;9月1-14日,全国乘用车厂商新能源批发44.7万辆,同比去年9月同期增长10%,较上月同期增长21%,全国乘用车厂商新能源批发渗透率57.7%,今年以来累计批发939万辆,同比增长32%。

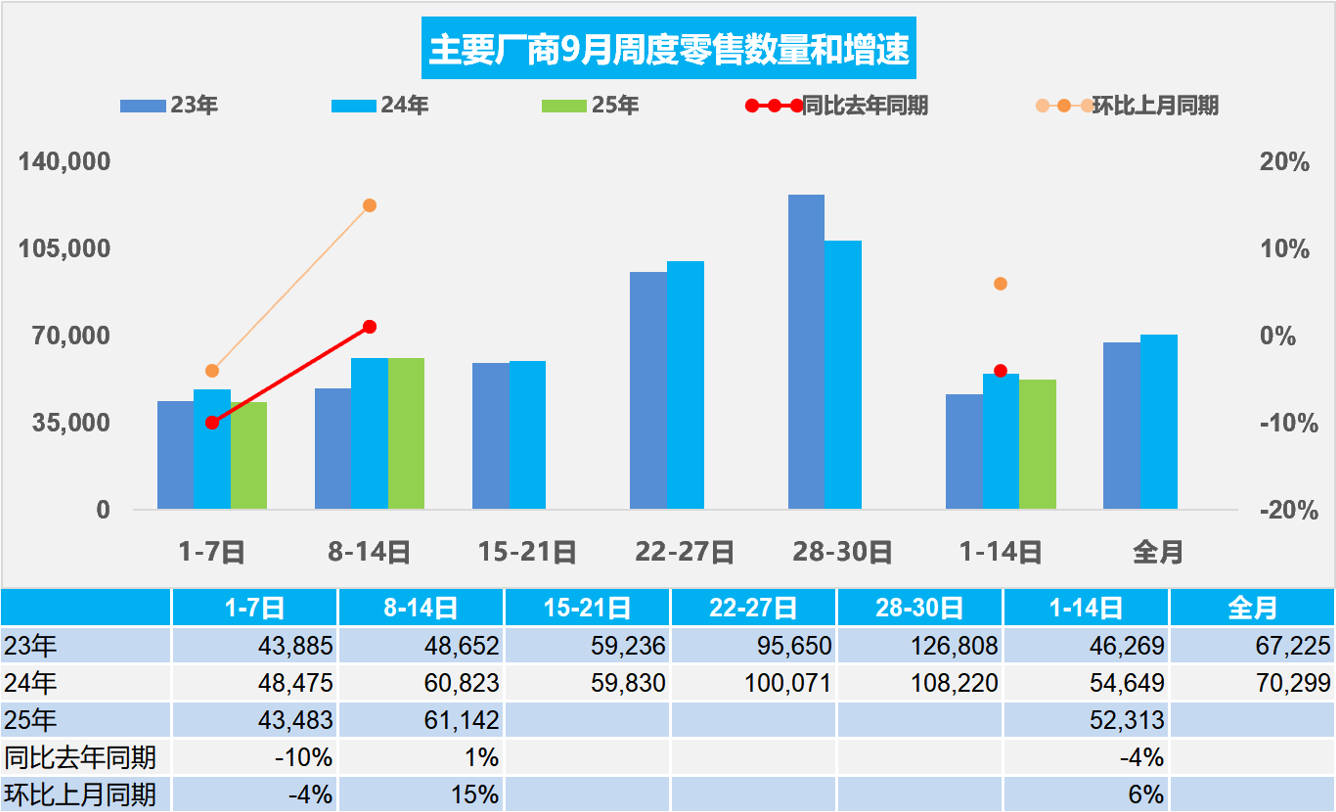

1.2025年9月全国乘用车市场零售

9月第一周全国乘用车市场日均零售4.4万辆,同比去年9月同期下降10%,较上月同期下降4%。

9月第二周全国乘用车市场日均零售6.1万辆,同比去年9月同期增长1%,较上月同期增长15%。

9月1-14日,全国乘用车市场零售73.2万辆,同比去年9月同期下降4%,较上月同期增长6%。今年以来累计零售1,549.7万辆,同比增长9%。

2025年9月开局的车市零售走势平稳,相对于2023年基本持平,但弱于2024年9月初的表现。由于2024年7月底开始的国家以旧换新政策加力扩围,带动8月零售走强超预期,但厂商的8月目标并不高,因此部分经销商的去年8月末销量转到9月初,实现月度销量进度的更均衡,这也影响今年的9月初车市出现一定的负增长,尤其是部 分地区的以旧换新补贴政策实施更考虑补贴的可持续性,因此部分地区的销量走势偏慢。

本次成都车展推出大量新款车型,部分新品定价一步到位,引发热销。目前车市的乘用车百人保有量偏低与高端车型过多的供需矛盾加大。这些车展车型更多的是“523”的特色,车长5米、宽度近2米,轴距近3米,目前仍处缓慢增长期,由于缺乏爆款的入门级普及类重磅车型,新品贡献度低于预期。

9月将进入“金九银十”传统旺季,叠加国补资金全面落地及地方性购车补贴密集跟进,部分地区补贴先到先得,消费者购车热情释放。目前地方补贴政策偏向于补贴高价车型,一些地方推出分档补贴的政策,不利于主流车市的发展,不利于小城县乡市场的车市普及,进一步抑制了车市的增长速度。

2.2025年9月全国乘用车厂商批发

9月第一周全国乘用车厂商日均批发4.4万辆,同比去年9月同期下降5%,较上月同期增长9%。

9月第二周全国乘用车厂商日均批发6.7万辆,同比去年9月同期下降1%,较上月同期增长26%。

9月1-14日,全国乘用车厂商批发77.4万辆,同比去年9月同期下降3%,较上月同期增长18%。今年以来累计批发1,881.6万辆,同比去年增长12%。

随着反内卷工作的不断深入,头部车企在努力维护市场价格的相对稳定,并保障产业链的资金逐步改善,降低经销商的库存压力,因此自身的盈利压力仍很大,厂商国内销量提升更为谨慎。

国内稳健出口强,二季度以来中国汽车出口局面向好,部分海外市场增长良好。7月自主新能源的海外市场份额提升到16%,俄罗斯去库存压力减少,推动汽车出口持续提升。随着中国插混和普混等车型的出口力度加大,海外市场的自主品牌对国际品牌的冲击会逐步明显,按照近20年的中国耐用消费品的出口强势增长的经验,自主新车和海外营销体系的建设将带动中国自主品牌的国际市场持续走强。

3.2025年8月末全国乘用车行业库存316万辆

2025年8月月末全国乘用车行业库存316万辆,较上月下降13万辆。4月行业库存350万辆创出近两年新高,以旧换新政策推动车市零售较高,但厂商生产相对谨慎,5-8月车企相对更理性控制生产,减少对经销商的库存压力,形成5-8月持续去库存。8月乘用车行业整体库存下降到316万辆,2025年8月的库存总体相对小幅下降,其中厂商库存占比23.9%,较上月提升0.3个百分点,行业库存下降的主要是渠道库存,经销商压力缓解。

乘联分会预测团队2月以来对市场预测很乐观,8月月前预测是乐观度55%,9月初的8月月后满意度为71%。团队对9月市场的乐观度达到70%。我们预测未来几个月厂商总销量相对较好,根据2025年8月底的库存与未来销量,综合预估的现有库存支撑未来销售天数在42天,相对于2023年8月的52天、2024年8月的42天,今年8月的总体库存压力明显下降。

2025年4月仅生产新能源车的企业的库存达到88万辆,这是近期的峰值。随着反内卷的推动,行业库存6月下降到80万,8月进一步下降到65万辆,较峰值库存下降23万,降幅达26%。

4.2025年8月全国皮卡市场分析

皮卡产销:2025年8月份皮卡市场销售4.0万辆,同比下降0.3%,环比下降3.0%,仍处于近5年的中高位水平。2025年1-8月份皮卡市场销售38.7万辆,同比增长12.7%。

长城汽车持续保持强势皮卡领军地位,国内外表现均较平稳。受出口持续同比增长促进,长城汽车、上汽大通、郑州日产、长安汽车、江淮汽车表现较强。在国内皮卡零售市场,长城汽车、江铃汽车、郑州日产、江西五十铃等表现较好,国内“皮卡一超三强”格局继续保持。皮卡市场的主力区域在西南、西北为主,西部地区的皮卡需求较大。2025年8月西南、西北地区的皮卡需求占到总体需求的45%,成为两大核心市场。随着新能源皮卡高增速放缓,新能源助力皮卡市场弱于物流类电动车走势。

皮卡出口:2024年全国累计出口皮卡24.4万辆,增速85%。今年以长城汽车为代表的皮卡行业总体出口超强,2025年8月皮卡出口2.1万辆,同比增长3%,环比下降9%,皮卡行业出口占比继续保持高位,1-8月皮卡累计出口20.2万辆,同比增长32%。2024年皮卡出口占比总销量的45%,2025年8月达到53%,2025年1-8月达到55%,中国自主皮卡出口提升较快。作为国际化车型的皮卡,已成为我国商用车出口中的最强品类。

新能源皮卡:2024年全国新能源皮卡销量2.1万辆,同比增长170%。2025年8月新能源皮卡销售0.3万辆,同比增长68%,环比下降20%,1-8月累计新能源皮卡4.9万辆,同比增长536%,形成超强于燃油皮卡的较好走势。电动化是商用车获得路权提升的最佳方式。随着电动化和乘用化的发展,皮卡市场的生存空间逐步改善。8月新能源皮卡销量中:吉利雷达电动皮卡1,221辆、比亚迪皮卡销量861辆、长安增程皮卡710辆,郑州日产540辆,其他皮卡企业的新能源车也有一定规模。伴随着国内新能源皮卡市场启动和逐步培育,中国皮卡预计未来将会更快的发展来满足国内外需求。

5.2025年1-7月二手车累计交易量1,123万辆

根据中国汽车流通协会权威数据,2025年7月,全国二手车市场交易量166万辆,环比增长0.2%,同比增长3%,交易金额为1,060亿元,同比增长1%。2025年1-7月,二手车累计交易量1123万辆,同比增长2%,交易额7,292亿元,下降0.1%。

在中国汽车流通协会的呼吁下,二手车流通改善。各地交管部门办实事,便利群众企业办事,促进二手车流通。但与国际先进的发达国家市场相比,中国二手车的交易比例相对比较低,而中国的汽车市场起步相对较晚,二手车消费起步更晚,目前二手车市场正处于快速崛起阶段,未来发展潜力极其巨大。尤其是新能源车的发展,让中国更多的普通消费者有了购车和用车的低成本的巨大优势。虽然部分地区提前超额完成预定补贴,国家报废更新政策的力度放缓,但中国二手车发展潜力极其巨大,汽车经销商集团的二手车业务和汽车报废更新蓬勃发展, 2025年以旧换新必然是超强增长。