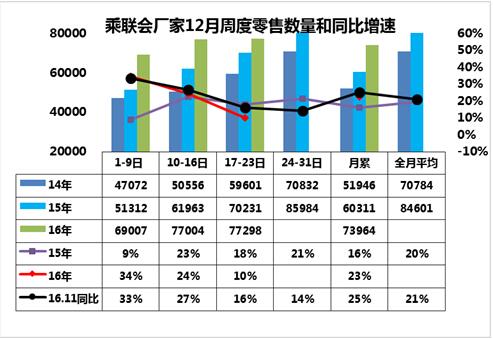

1.12月车市零售进入高位平稳期

本周未更新月末数据。12月的前三周车市增速23%,继续保持购置税5%优惠政策退出前的超级火爆期。第一周的日均零售达到6.9万台每天,增速达到34%的超高水平。而第二周的车市零售继续保持24%的同比较强增长态势,日均销量也达到7.7万台的超高水平,形成车市的超强走势。第三周的零售也是7.7万台,形成少有的年末火爆期而零售不增长的现象。考虑到经销商的年末火爆顺利完成任务的情况下,刷卡零售的节奏不会受到厂家销量目标的过多担忧,因此销售节奏也是更体现实际的状态。

12月车市开局符合年末火爆的预期。11月和12月的零售都是前两周增速偏高,随后逐步放缓,这既是车市火爆的真实体现,也是车市进入火爆期后的供给不足,导致的市场状态已经被供给约束,也就是库存是宝贝,没库存吃亏的是百姓,价格高了,销量上不去,估计政策年底退坡前末的市场没有太大的潜力了。

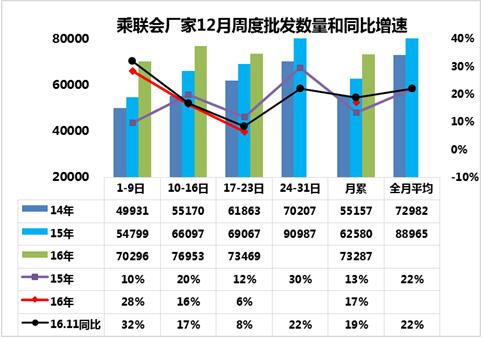

2.12月的厂家生产受到雾霾影响而不强

本周未更新月末数据。12月乘用车厂家销量保持持续火爆状态,生产多少卖多少,市场信号已经不明显有效。12月的厂家批发销量也是加速推进,确保年末零售火爆的库存资源对应。第一周的厂家批发达到7.03万台/日,同比增速28%稍高于零售走势。第二周批发达到7.7万台,同比增速达到17%,也是很高的水平。第三周的批发是7.35万台 ,稍低于第二周的厂家批发销量,这说明车市的增长表现突出。但第三周的零售与批发相近,厂家的批发不会在大幅增长了,毕竟产销和库存都被严重拉到极限。由于本周华北地区出现严重的雾霾天气,导致郊区的企业班车发车受阻,生产组织困难,因此形成一定的生产影响。看下周是否厂家产销量是否能抢回来些,但由于本来就是加班生产,雾霾的丢失生产时间估计难以抢回。

此次由于购置税减半政策的延续性政策已经上周发布,厂家和经销商对明年的开局相对低迷也是有较大的预期的,本周开始的厂家批发应该稍有稳健的思考了。

3.通胀价格回升的影响难料

随着去产能和去库存的推进,今年下半年以来,钢铁、铜等原材料价格一直持续飙涨,层层推进至下游家电产业,尤其是钢材、玻璃耗费量较大的产品,诸如空调、冰箱、电视机等。不少电器品牌已先后发布提价消息。。汽车成本涨价压力也是逐步体现,尤其是汽车的生产在年末拉升快,钢铁价格暴涨近一倍,其他原材料也是涨价较高,这导致整车企业成本损失巨大。17年的价格压力较大,而且补贴购置税的成本损失实际也是厂家的涨价的压力。

而消费者在感受到煤价、油价等上涨压力和货币大增的压力下

4.汽车消费信贷对车市促进不大

近日央行、银监会《关于修改汽车贷款的决定(征求意见稿)》,拟实施贷款最高发放比例要求制度,贷款人发放的汽车贷款金额占借款人所购汽车价格的比例,比例根据环境等因素调整。我感觉这也是想让汽车消费信贷成为刺激消费的重要工具,在车市低迷时通过贷款比例调节实现促进消费。这个想法是好的,但汽车是消费品,且相对房产的价值低、不保值,加之没有房地产的大量的税费等高额的交易税收成本和支出资金压力,因此消费信贷的促进车市效果不会太明显,最佳的方式应该是贷款贴息,实现国家层面的零利率的贷款购车,让消费者真正感受到利益诱惑。

5.新能源车牌照的发放

新能源车的疏堵结合趋势明显。本周江西江铃成为继北汽新能源、长江汽车、长城华冠、奇瑞新能源、敏安汽车和万向集团之后,第七家获得新建纯电动生产资质的企业。主力企业和研发机构、以及优势零部件企业等顺利进入新能源车产销体系内,这对新能源车的更好更快的发展是很好的促进作用。简单的低速车升级是面临诸多的技术和安全等设计和制造的难度,而目前的新能源车的微型化趋势较为明显,较高水平的整车企业制造微型电动车有较强的设计和品质保障优势,而且具有补贴的优势,因此我看好主力车企的微型化线路。但同时我也感觉不能仅推动微型化,还要努力实现电动车的性能化突破,让汽油车用户升级到电动车,而不是降级到微型入门电动车。

6.充电的停车优惠是很好的措施

近日看到深圳对充电车辆停车免两小时停车费,感觉是很好的措施。由于公共充电既要收充电的服务费,又要收停车费,电价也贵,这样不利于提升公共充电桩的利用率除了北京外的公共充电桩的利用率总体不高,北京太特殊。为推动中小城市的新能源车普及,免停车费等措施应该是很好的事情。尤其是频繁用车的客户,免费停车的诱惑很大。