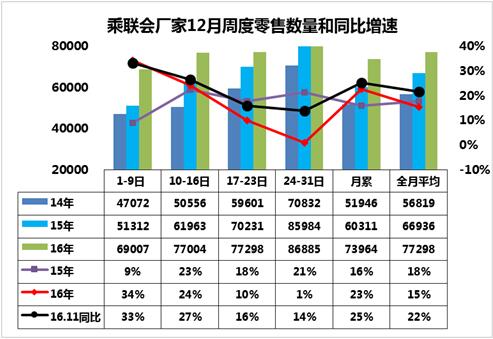

1.12月车市零售预计在18%左右

16年12月车市零售超强,由于车市的年末增长要考虑稳增长的需要,因此12月的零售和批发增长稍低,相对于11月的增速22%,12月的增速稍低,不完全统计的厂家零售增速超过15%,由于个别厂家报数稍晚,估计12月总体零售18%左右,也是体现了政策退坡前的合理走势。

虽然目前统计最后一周零售增长1%,而12月的前三周车市增速23%,实际最后一周继续保持购置税5%优惠政策退出前的超级火爆期。

第一周的日均零售达到6.9万台每天,增速达到34%的超高水平。而第二周的车市零售继续保持24%的同比较强增长态势,日均销量也达到7.7万台的超高水平,形成车市的超强走势。第三周的零售也是7.7万台,形成少有的年末火爆期而零售不增长的现象。第四周的零售应该更强一些。考虑到经销商的年末火爆顺利完成任务的情况下,刷卡零售的节奏不会受到厂家销量目标的过多担忧,因此销售节奏也是更体现实际的状态。

12月车市开局符合年末火爆的预期。11月和12月的零售都是前两周增速偏高,随后逐步放缓,这既是车市火爆的真实体现,也是车市进入火爆期后的供给不足,导致的市场状态已经被供给约束,也就是库存是宝贝,没库存吃亏的是百姓,价格高了,销量上不去,估计政策年底退坡前末的市场没有太大的潜力了。

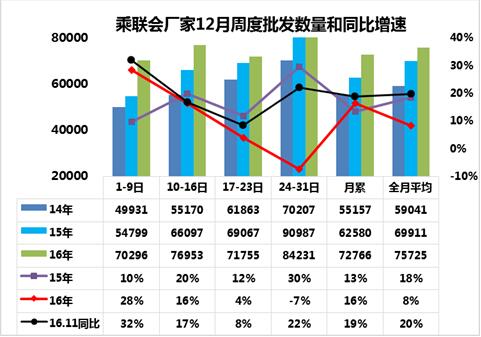

2.12月的厂家批发走势相对稳健

12月的厂家批发销量也是前高后低的特征,月末减速符合预期,总体车市批发增长预计在9%左右。12月乘用车厂家销量保持持续火爆状态,生产多少卖多少,市场信号已经不明显有效。12月的厂家批发销量也是加速推进,确保年末零售火爆的库存资源对应。第一周的厂家批发达到7.03万台/日,同比增速28%稍高于零售走势。第二周批发达到7.7万台,同比增速达到17%,也是很高的水平。第三周的批发是7.35万台 ,稍低于第二周的厂家批发销量,这说明车市的增长表现突出。但第三周的零售与批发相近,厂家的批发不会在大幅增长了,毕竟产销和库存都被严重拉到极限。由于本周华北地区出现严重的雾霾天气,导致郊区的企业班车发车受阻,生产组织困难,因此形成一定的生产影响。看下周是否厂家产销量是否能抢回来些,但由于本来就是加班生产,雾霾的丢失生产时间估计难以抢回。

此次由于购置税减半政策的延续性政策已经上周发布,厂家和经销商对明年的开局相对低迷也是有较大的预期,第三周和第四周的厂家批发应该稍有稳健的思考了,尤其是最后一周的厂家批发仅有-7%,这也是厂家最后一周发货很难到经销商实现当年销售,因此最后一周的负增长也是合理的选择。

3.16年也是世界汽车丰收年

16年的中国车市表现较强,世界大部分主力市场表现也很好。16年的中国车市大幅走强,而发达国家的车市也有一些表现突出的,形成结构性的较快增长。而俄罗斯、巴西等新兴市场的表现偏弱,这也是17年的高增长的机遇,随着中国的价格体系回升,世界新兴市场都会受益于中国的价格提升,等于中国的资源价格给铁矿、煤矿等国际企业的大红包,这也是推动未来新兴市场走强的机遇。

4.新能源车目录重新规范也是合理的

近期新能源车的政策的目录也是合理的选择,16年的最后两批目录属于为16年现有产品的顺畅产销,在标准不太明确规范的情况下,16年的前五批推广目录的范围不一定符合17年的新补贴标准,因此需要规范性重审。考虑到目前产品的补贴依赖性,严格补贴审批也是对17年新能源车可持续发展的重要保护。

5.1月的车市零售陷入暂时停滞

随着12月的销售火爆,1月的车市批发走势仍较强,部分厂家的开局走势很强。而零售角度的经销商总体实际零售是较差的,毕竟经过8月开始的几轮的刺激拉动,该买的消费者都会在12月提早购车,1月的车市骤然降温是完全符合预期的。期待1月中旬的零售恢复相对火爆。