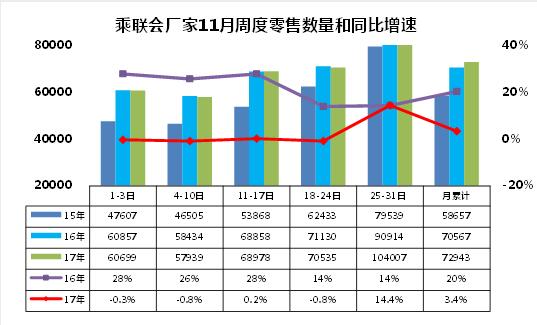

1.2017年11月车市零售走势平稳

在2016年11月的零售超强增长的背景下,2017年11月的车市零售走势不是很强,第一周的零售在日均6.08万,也是很高的,但2016年表现超强,同比微幅负增长。第二周的零售达到日均5.78万台。第三周是双11后的提车周期,应该是提车零售表现较强,但实际的增长也仅有-1.2%,不强。第三周的车市零售较前两周稍有改善,但也是微增长的表现一般,相对于去年的走势的持续火爆,今年的11月前三周走势不温不火。最后一周的零售增长迅猛,达到同比增长14%的较好局面,这主要是自主的走势不强,合资增长的弹性太小。

2.11月厂家批发销量

11月的前5周车市厂家批发增长0%,其中前三周增长较快,这也是厂家针对11月旺销的提早产销准备,尤其是日系和德系的产销表现突出,实现了的良好的批发销量开门红的特征。但随着零售的启动不快,批发与零售的走势差异带来一定的压力,第四周的厂家批发表现不强,第五周的稳增长的平稳态势明显,11月的批发增长与16年同期反差较大。

3.自主高端车型突破良好

近期的自主品牌向上突破表现很好,长城的魏派VV7和VV5等获得较好的突破,这也是选择15-20万的适合的价格区间,在合资品牌主力车型尚未有效下探布局的SUV市场,实现消费升级的精准把握。目前看这是最后一个价格体系的蓝海市场,主要原因也是高关税下的价格体系偏高,给自主很好的空档机会。但随着未来进口车关税的下调,这样的时间窗口在未来几年就缩小甚至关闭。自主的向上突破的时间很迫切。近期的吉利领克01的2.0T车型选择在15万市场也是竞争相对空档的,很有利于短期增量,未来的1.5T还有很大的增量空间,自主的向上突破效果很好。

4.乘用车新能源补贴应大幅降3万公里的指标

11月28日,工信部公示“2016年度新能源汽车推广应用补助资金(第二批)初步审核情况”,经专家组核定的新能源汽车推广数为57,494辆,应清算补助资金1,676,430.8万元。第2批补贴的发放167亿中有162亿是客车补贴,而乘用车补贴仅5亿。从补贴进度看补贴的3万公里的限制对乘用车难度太大,导致补贴严重拖期。第一批申报时的乘用车占90%以上,这是私人3万公里的无限制的优势。但第二批的客车迅速就占据97%的补贴,乘用车的产品不如公交车跑3万公里的速度快,很吃亏,因此政策制定对乘用车不合理。应该区分使用场景,要求单位用乘用车和公交车一样的跑路是明显不合理的,降低乘用车的3万公里的限制已经是迫在眉睫。

5.新能源车的购置税免税政策需要长期持续

新能源车的免税政策在2017年到期,随后的免税政策应该有广泛预期的。近期也是应该明确免税的方式,尤其是未来的高端插电混动车型快速增长,如果没有合理的免税的体系政策,新能源车免税也是有利于高端车的新能源化,毕竟50万的车,免税近5万,则是有效的弥补电池等成本,形成较大的税收优惠,导致高端插混的政策受益较大。未来应该充分考虑新能源车的发展趋势。