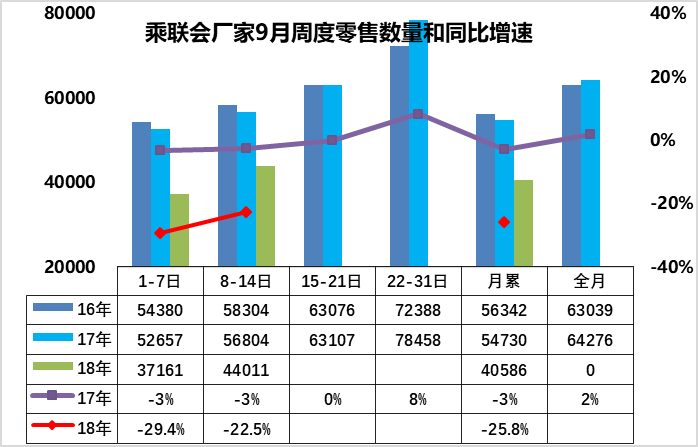

1.9月乘用车零售逐步回升

9月前两周的数据仍不完整,月初时间较短,有些数据容易失真,因此对偏低销量不必过于纠结。乘用车零售走势相对低迷,第一周的日均零售达到3.72万台的日均水平,同比增速是-29%,走势不强的原因估计是8月末的市场走势较努力,厂家和经销商也是努力实现8月的销量表现稍好,因此8月最后一周的零售达到10%以上的高增长,形成对9月的市场的暂时影响。第二周的销量是日均4.4万台,同比增速-22%,表现也不强。综合看,1-2周的零售达到日均4.05万台,同比增速-25%,相对不高。而17年的年末市场较强,形成一定的高基数压力,也稍有影响。相信后两周会有很好的改善,1-2周的表现不是常态。

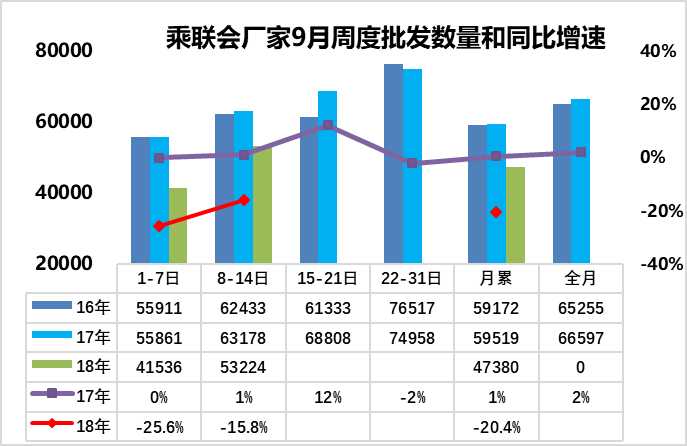

2.9月乘用车市场批发

9月第一周的数据仍不完整,在月初时间较短,有些数据容易失真,因此对偏低销量不必过于纠结。乘用车零售走势相对低迷,第一周的日均零售达到4.15万台的日均水平,同比增速是-25%,走势不强的原因估计是8月市场较差,企业月末的冲刺较强。由于8月最后一周的批发销量达到10%以上的高增长,形成对9月的市场的暂时影响。而9月第二周的批发达到日均5.3万台,同比增速-15%,增速明显改善。相信随后的两周会有很好的表现。

3.18年1-8月新能源乘用车积分比例达11.3%

18年1-8月的新能源乘用车生产48万台,形成新能源积分160万分,每台乘用车平均3.3分,较17年的2.9分提升16%,其中8月新能源车单车平均积分3.7分,同比提升25%。18年1-8月新能源乘用车产量48万台,较2017年增长85%,而新能源积分达到160万分,较17年同期增长110%。其中8月积分达到20%,体现了新能源车的较好发展局面。同时也体现了传统车的市场低迷导致的生产减少的特殊因素。

4.汽车金融泡沫后应该考虑苦日子

金融市场的快速发展带来巨大的金钱泡沫,这样的泡沫也导致消费的畸形发展,导致居民债务的高增长,而这样的居民债务高增长是高成本的财务压力。而汽车消费的高泡沫也是不可持续的,毕竟高利息的金融贷款虽然可以持续,但不可能持续高增长,因此车市的增长压力加大。前期金融是各行业的高额利润源泉,但前提是消费者的高成本,未来的消费艰难,经销商的日子不好过,应该考虑过苦日子。

5.汽车行业的重资产投资的风险应该关注

术业有专攻,新能源技术发展很快,车企很难对产业链技术判断得准确。

随着新能源车市场的快速发展,车企的技术先进性难以保障,担心盲目投资的风险极其巨大。前期的某车企就是投资电池是世界顶级水平,但技术线路有偏差,导致企业电池产品和资源布局不理想,对企业发展带来巨大的隐患,至今不是很强。

近期看到报道新能源动力电池项目,叫高性能车用动力电池及模组项目,规划总用地800亩,总投资80亿元,建设电池及模组生产线和研发中心、综合办公楼、物流配选中心等。这也是动则几十亿的投资,全是自动化生产品,成熟的技术,未来必然面临巨大的技术进步的风险。前期产能放空,后期技术落后,投资效率估计很低,老板的钱也应该节约。

6.公共充电设施低利用率是高成本的必然结果

目前公用充电桩主要分布在大型商场、交通枢纽、高速公路服务区等公共停车场。充电桩使用率低,指的是公用充电桩这部分,平均使用率为6%至7%。目前的原因就是成本太高,即占用宝贵的充电时间成本,也浪费充电服务费等。特斯拉是免费充电了很长时间,因此其超级充电站才有用途。我们的电动车一定是回家充电最合算。

未来政府奖励资金可以跟“使用率”挂钩,根据实际充电量进行补贴;也可以跟“管理水平”挂钩,即便使用率不高,但能保障充电桩正常运行,真正需要的时候能派上用场,也可以进行奖励,相当于政府帮企业分担了一部分运维成本。如果有奖励,充电企业也就有动力进行促销,让消费者免费充电。