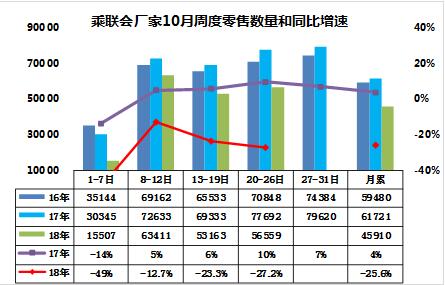

1.10月乘用车零售低位平稳

10月以来的市场波动下的周数据不完整,有些数据在月初时间较短,容易失真,因此对月初偏低销量不必过于纠结,相信月末最后一周的数据增速明显改善。乘用车零售走势相对低迷,第一周的日均零售达到1.55万台的日均水平,同比增速是-49%,走势不强的原因估计是9月末在季度末,市场走势较努力,厂家和经销商也是努力实现季度末的销量表现稍好,因此9月最后一周的零售拉升,形成对10月初的市场的暂时影响。第二周的零售达到6.34万台,同比下降12%,走势稍有回升。第三周零售达到5.3万台日均的稍低水平,同比增速仅有-23%。第四周零售达到5.7万台日均的稍低水平,同比增速达到-27%。去年同期的高基数影响巨大,对车市带来较大的影响。1-4周的总体零售同比下降25%,下降幅度稍大,但较1-2周的增速稍有改善。随后最后一周应明显改善,但前四周数据基本锁定月度的增速,全月增速应该低于9月的-13%稍多。

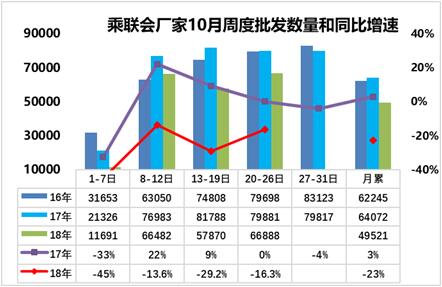

2.10月乘用车市场批发低位平稳波动

10月前几周的数据仍不完整,有些数据在月初时间较短,容易失真,因此对偏低销量不必过于纠结。相信未来几周的数据会出现一定的增长。

乘用车批发走势起步相对低迷,随后持续改善。第一周的日均批发达到1.17万台的日均水平,同比增速是-45%,走势不强的原因估计是9月市场较差,企业月末的冲刺较强。由于9月最后一周的批发销量稍强,形成对10月的市场的暂时影响。10月第二周的批发达到日均6.6万台,同比增速-9.7%,增速明显改善。第三周的日均批发为5.79万台,同比增速-29%。第四周的日均批发为6.69万台,同比增速-16%。由于去年同期的批发偏高,今年10月初的表现相对一般。去年第四周后的批发并未拉升,今年10月最后一周值得期待强于前四周的好增速,周批发应该会有一定改善。预计全月的增长批发表现也是低于9月的11%较多。

3.购置税减半政策是促进消费的合理选择

昨晚有媒体报道国家部委向高层提出建议将1.6升以下乘用车的车辆购置税从10%降到5%。虽然我个人在7月份提出过对车购税改革的建议,但对昨天此事,我完全不知情,近期也没有提出这样的建议。近日没提的原因是4季度的市场低迷也是高基数影响,应该熬过去。

我觉得车辆购置税政策的确需要改革,如果未来推出辆购置附加税减半的政策,这也是购置税促销费作用的重要功能体现。车购税应该促进私车消费的环保升级,是消费者乐于使用低排放车型,促进消费和蓝天保卫战。

4.中国一汽获得超一万亿元意向授信是产业利好

央广经济之声《天下财经》报道,中国一汽近日与国家开发银行、建设银行、工商银行等16家银行签署战略合作协议。据统计,这一次各银行给中国一汽意向性授信共计10150亿元。尽管是意向授信,最终银行能贷多少钱要看审批结果,但是为实现“打造一个开放创新的金融平台”的战略目标而迈出的关键一步,为中国一汽未来各项事业的发展提供了坚实的金融保障。

随着国内汽车市场竞争的进一步加剧,三大央企之间走上合作共赢的发展道路也是情理之中,这样做一方面可以交流合作增强市场竞争力;另一方面,也可以提升国有汽车品牌在全球车市中的影响力,并集中资源做大做强。在此背景下的对中国汽车行业的支持应该是有深意。我认为目前市场不好只是一个短期的现象,未来市场不会持续走弱下去,在这个时候我们要树立强化制造业发展的决心。

中国一汽作为吉林省,乃至整个东北最重要的企业之一,势必成为政府的振兴计划中不可或缺的重要一环,中国一汽改革意义重大。作为振兴民族品牌的一项重要任务,以红旗品牌为代表,在振兴制造业拉动整个产业升级方面,我认为他们肯定要有重要举措。

5.出口退税的返利增大有利于出口

根据最新政策,从2018年11月1日起,按照结构调整原则,参照国际通行做法,将现行货物出口退税率为15%的和部分13%的提至16%;9%的提至10%,其中部分提至13%;5%的提至6%,部分提至10%。。这对完善出口退税政策加快退税进度的措施,为企业减负、保持外贸稳定增长有很好的促进。对汽车行业的出口稳定也是一定的利好因素。