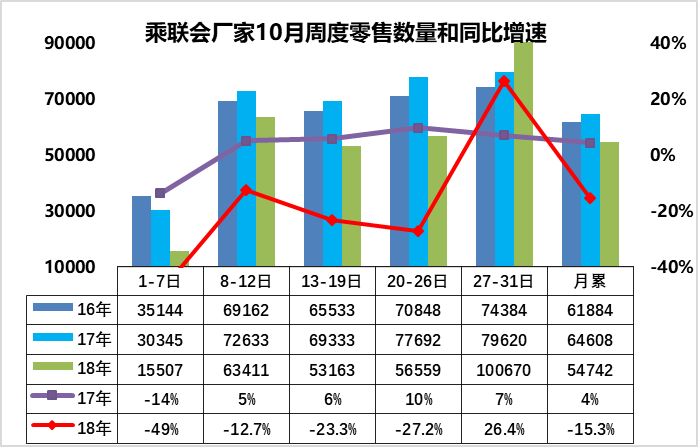

1.10月乘用车零售月末走强

10月以来的市场波动下的周数据不完整,有些数据在月初时间较短,容易失真,因此对月初偏低销量不必过于纠结,相信月末最后一周的数据增速明显改善。乘用车零售走势相对低迷,第一周的日均零售达到1.55万台的日均水平,同比增速是-49%,走势不强的原因估计是9月末在季度末,市场走势较努力,厂家和经销商也是努力实现季度末的销量表现稍好,因此9月最后一周的零售拉升,形成对10月初的市场的暂时影响。第二周的零售达到6.34万台,同比下降12%,走势稍有回升。第三周零售达到5.3万台日均的稍低水平,同比增速仅有-23%。第四周零售达到5.7万台日均的稍低水平,同比增速达到-27%。去年同期的高基数影响巨大,对车市带来较大的影响。1-4周的总体零售同比下降25%,下降幅度稍大,但较1-2周的增速稍有改善。第五周的日均零售是10万台,主要也是天数较少,增长显得很强,随后最后一周应明显改善,但前四周数据基本锁定月度的增速,全月增速应该在-15%左右。

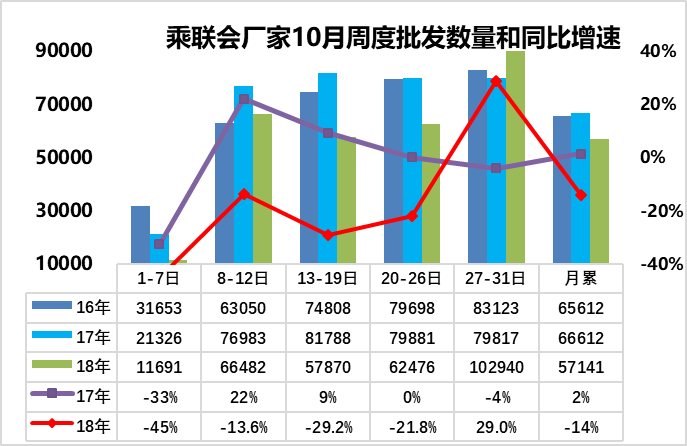

2.10月乘用车市场批发月末走强

10月前几周的数据不完整,有些数据在月初时间较短,容易失真,因此对偏低销量不必过于纠结。相信未来几周的数据会出现一定的增长。

乘用车批发走势起步相对低迷,随后持续改善。第一周的日均批发达到1.17万台的日均水平,同比增速是-45%,走势不强的原因估计是9月市场较差,企业月末的冲刺较强。由于9月最后一周的批发销量稍强,形成对10月的市场的暂时影响。10月第二周的批发达到日均6.6万台,同比增速-9.7%,增速明显改善。第三周的日均批发为5.79万台,同比增速-29%。第四周的日均批发为6.69万台,同比增速-16%。由于去年同期的批发偏高,今年10月初的表现相对一般。去年第四周后的批发并未拉升,今年10月最后一周日均批发在10.3万台,强于前四周的高增速,推动全月的批发应该会有一定改善。目前看全月的批发增速在-14%左右。

3.中国新能源乘用车18年1-9月的世界份额达到50%

2018年1-9月份,全球新能源乘用车销量达到125万台,同比增速达到57%。其中中国销量达到62.5万台,同比增长60%。中国新能源乘用车18年1-9月的世界份额达到50%。18年6月是中国新能源车政策调整的时点,3季度销量增长暂时放缓也是政策与市场的双驱动的效果。而美国新能源车3季度加速发展,新能源市场的世界格局仍在剧烈变化中。豪华车的新能源化浪潮竞争相对激烈,美国特斯拉表现极其优秀,推动奔驰和宝马都在新能源车加入投加大投入,目前看宝马奔驰的性能车的提升速度并不是很快,特斯拉的销量提升将改变世界豪华车格局。

4.汽车出口下行压力持续加大

根据中国海关统计,2018年1-9月,中国汽车进口87万台增-3.7%,其中9月进口9万台,增-13%;1-9月汽车出口增长22%。其中9月出口12万台,增长22%。其中的微型电动车出口表现突出,虽然单价极低,但数量大,体现了汽车出口的良好发展趋势,而且出口的也是印度和孟加拉等最贫困国家,如果未来加大出口扶植和产品技术升级,也是汽车打入东南亚的好办法。而目前的出口退税可能随着降低增值税而下降对出口的促进,这是对汽车出口值得关注的风险。

5.如果没有外资车企的北方经济堪忧

近期看各省的经济数据发布,感觉经济分化现象较明显,北方经济压力大。目前北方民营经济差,就应该让外资起到更好的改善经济结构的作用。目前中国形成豪华车北方制造,南方消费的局面。随着车市的南方走强和北方走弱,如何考虑车企的布局也是客观的平衡经济的好的措施。北方经济过去依靠韩资企业较明显,近期的韩资企业向东南亚转移,对华北地区经济带来严重影响。配套企业也转移较多。未来如果没有外资豪华车企的北方布局,则高端制造业人才估计在北方越来越少,对经济发展带来更大的不均衡,华东地区超强,北方疲弱的问题将日益突出。因此需要平衡布局,把丰田雷克萨斯等外资品牌留在北方,否则加速分化趋势对中国经济和社会稳定都有风险。目前政府强化华晨的东北投资战略就是很英明的。