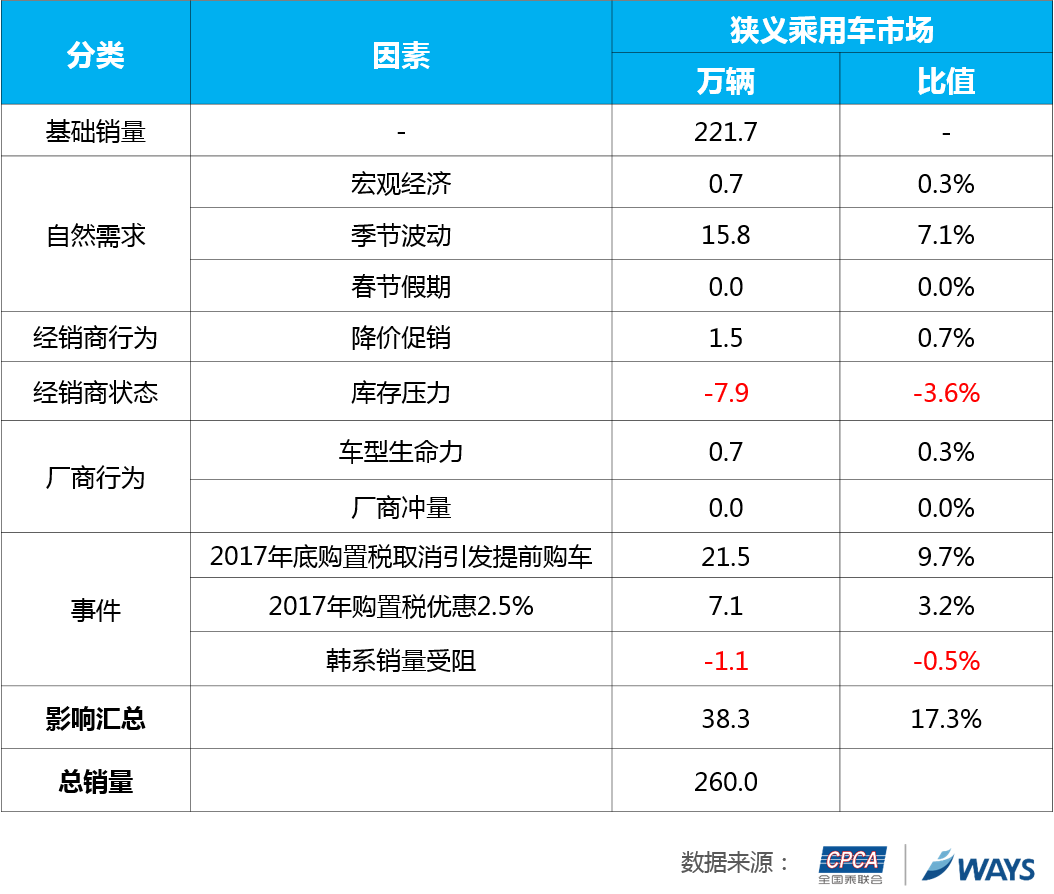

根据2018年1月公布的数据显示,2017年12月狭义乘用车市场批发量为260.0万辆,与此前公布的预测值277万辆相差17.0万辆,误差百分比为6.6%。自2017年5月起,全国乘联会&威尔森联合发布狭义乘用车批发量月度预测至今,全年平均预测误差为2.7%。

12月预测误差的主要原因是高估购置税优惠取消导致的购车需求提前的效果,其次是低估年底库存的压力情况。

用量化方法将影响批发量的主要因素拆解后可知,影响12月狭义乘用车市场批发量的重要因素包括季节性上升、购置税优惠政策的持续利好影响及经销商降价促销带来的增量。此外,经销商库存压力增加,造成一定的减量,而韩系销量受阻持续造成的减量影响至12月已相当微弱。

首先,相比10月,12月季节性上升,带来7.1%的增量;购置税优惠2.5%持续利好影响,带来3.2%的增量,同时优惠政策即将取消引发的2018年初的购车需求提前至2017年底,贡献9.7%增量;年底经销商优惠促销力度加大,降价促销贡献0.7%增量。

其次,库存压力增加造成12月3.6%的减量;“萨德”事件导致的韩系销量受阻影响不断减弱,至12月减弱至造成0.5%的减量。

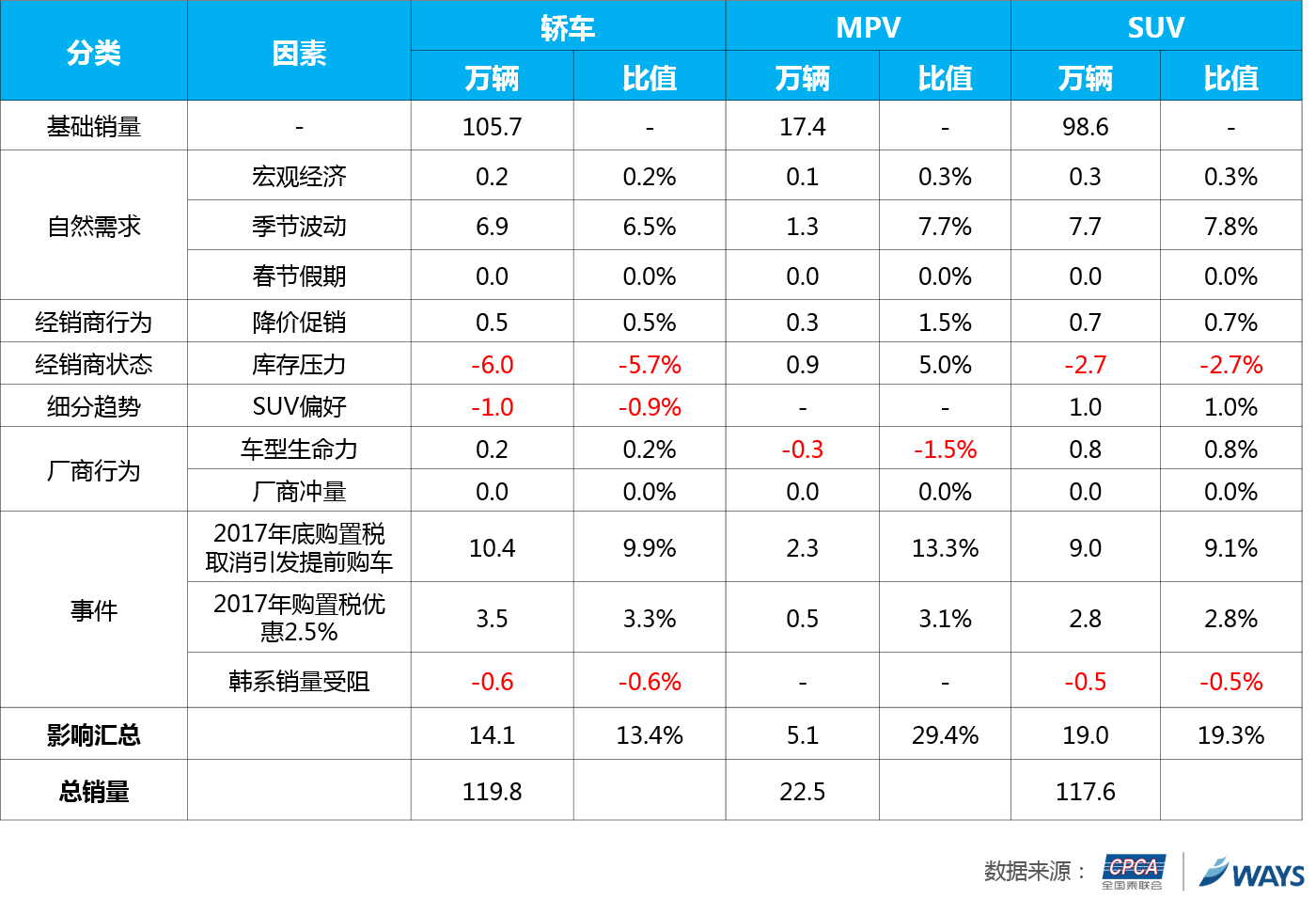

下面来看三大车种12月销量回顾:

首先,相比10月,12月轿车市场在基础销量上有13.4%的增量。其中,季节性上升带来6.5%的增量;购置税优惠2.5%及该政策即将取消引发的购车需求提前分别贡献3.3%和9.9%的增量;进入12月,冲量压力大,经销商降价促销力度加大,贡献0.5%的增量。此外,年底库存压力增大,造成5.7%的减量,消费者对SUV车型的偏好,导致轿车需求被转移,造成0.9%的减量,“萨德”事件导致韩系销量受阻造成的减量12月已下降至-0.6%。

其次,相比10月,12月MPV市场在基础销量上有29.4%的增量。季节性上升带来7.7%的增量;经销商库存压力减缓,带来5.0%的增量;年底经销商降价促销意愿较高,带来1.5%的增量;购置税优惠政策贡献3.1%的增量,同时,该政策即将取消带来的需求提前,贡献13.3%的增量。此外,MPV市场车型持续老化,生命周期下降造成1.5%的减量。

最后,相比10月,12月SUV市场季节性上升带来7.8%的增量;购置税优惠2.5%以及优惠即将取消引发的购车需求提前,分别贡献2.8%和9.1%的增量;消费者对SUV车型偏好的转移,带来1.0%的增量。此外,库存压力加大,造成2.7%的减量;“萨德”事件导致韩系销量受阻造成的减量至12月已减弱至-0.5%。综合各因素影响,12月SUV市场在基础销量上有19.3%的增量。

全国乘用车市场信息联席会

广州威尔森信息科技有限公司

2018.1.18