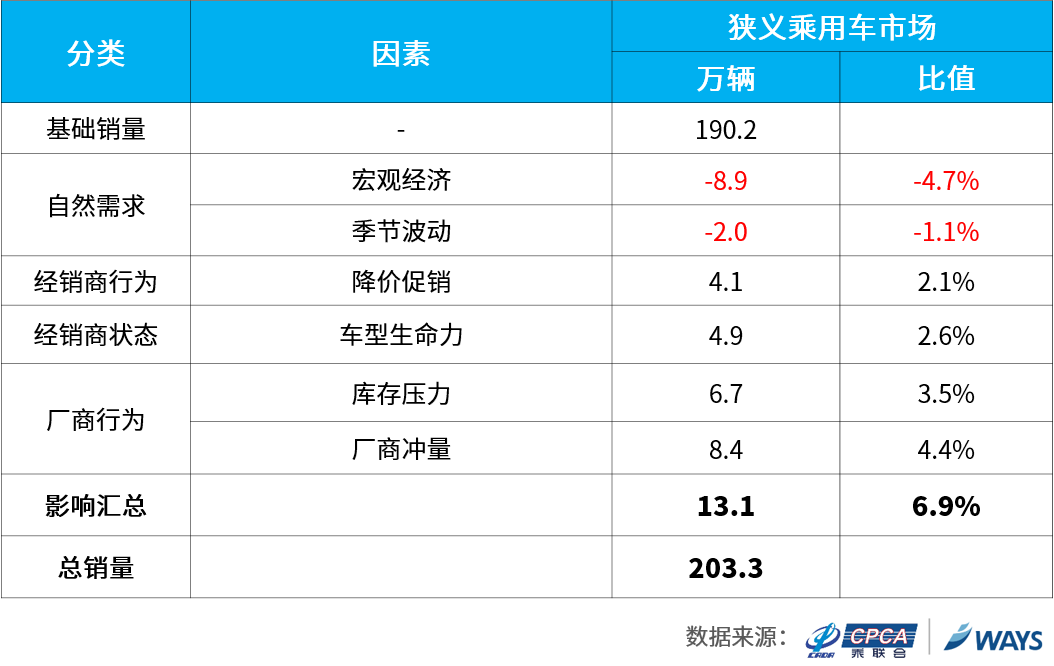

2019年11月狭义乘用车批发量与此前公布的预测值210万辆相差6.7万辆,误差百分比为3.3%。预测误差的主要原因是:高估车型生命周期上升带来的批发增量;另外,11月市场零售回升缓慢,导致进货信心不足,高估经销商库存压力下降贡献的增量。

用量化方法将影响批发量的主要因素拆解后可知,影响2019年11月狭义乘用车市场批发量的主要因素包括:经销商库存压力下降及厂商加快批发节奏带来的增量;此外,宏观经济下压,消费信心不足,导致一定的减量。

相比2019年9月,整体乘用车市场11月在基础销量上增量6.9%。首先,经销商降价促销以刺激购车,贡献2.1%的增量;新车投放市场,刺激需求上升,带来2.6%的增量;零售缓慢回升,经销商库存压力逐渐缓解,贡献3.5%的批发增量;厂商加快批发节奏,完成目标,带来4.4%的增量。此外,季节性下降,造成1.1%的减量;宏观经济恢复仍显乏力,且随着猪肉等必选消费品的价格上涨,基础生活消费水平提升,以及房地产销售超预期,居民消费挤压加大,汽车等可选消费品的消费热情不高,导致4.7%的减量。

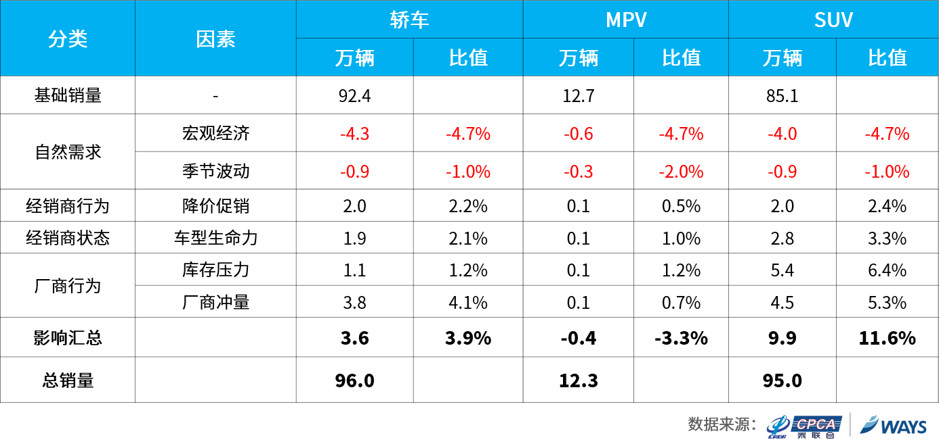

下面来看三大车种19年11月销量回顾:

首先,相比2019年9月,轿车市场11月在基础销量上增量3.9%。为促动消费,经销商降价促销,刺激需求增加2.2%;11月Car市场有全新比亚迪秦、CT5、嘉悦A5、A级AMG等新车投放市场,生命周期指数上升,吸引需求增长2.1%;市场缓慢恢复,经销商库存压力有所减缓,带来1.2%的增量;厂商年末冲量,加大批发,带来4.1%的增量。此外,季节性下降,造成1.0%的减量;影响车市消费的经济因素仍未改善,必须消费品价格上涨及楼市对消费资金的持续挤压,使宏观经济下行压力加大,造成4.7%的减量。

其次,相比2019年9月,MPV市场11月在基础销量上减量3.3%。季节性下降,造成2.0%的减量;宏观经济下压,汽车市场消费不景气,造成4.7%的减量。此外,11月MPV市场有欧尚长行·EV等新车上市,车型生命周期上升刺激1.0%的增量;细分市场零售逐渐恢复,经销库存压力缓解,带来1.2%的增量。

最后,相比2019年9月,SUV市场11月在基础销量上增量11.6%。其中,经销商促销降价,贡献2.4%的增量;11月SUV市场有换代GS4、KX3傲跑,全新昂科旗、CS55 PLUS、风光ix7及昂希诺·EV等多款新车投放,车型生命周期指数上升,刺激3.3%的需求增加;细分市场零售有所恢复,经销商库存压力缓解,带来6.4%的增量;厂商加快批发节奏,完成目标,贡献5.3%的增量。此外,季节性下降,造成1.0%的减量;宏观经济下行压力仍较大,楼市销售过热及必须消费品的价格上升,影响汽车消费热情,导致4.7%的减量。

乘用车市场信息联席会

广州威尔森信息科技有限公司