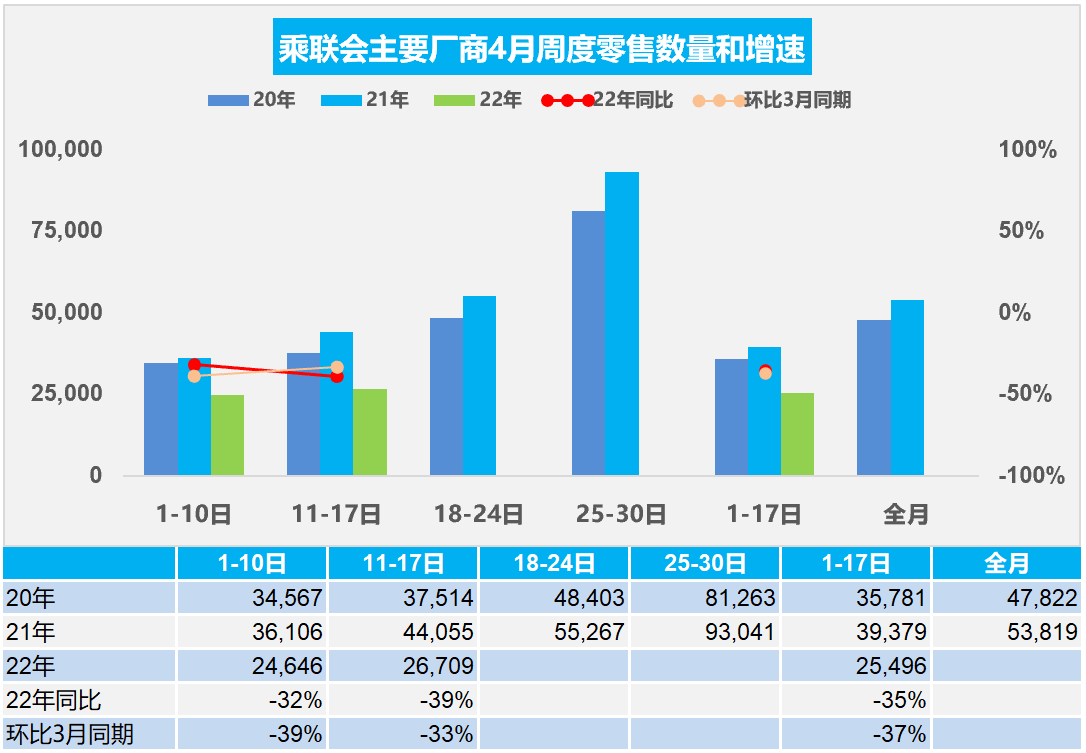

4月11-17日,乘用车零售18.7万辆,同比下降39%,环比上周增长8%,较上月同期下降33%;乘用车批发15.8万辆,同比下降51%,环比上周下降7%,较上月同期下降51%。

1.4月乘用车市场周度零售走势

今年4月第一周总体狭义乘用车市场零售达到日均2.5万辆,同比下降32%,相对今年3月第一周均值下降39%,由于3月最后一周的零售冲刺较猛,因此本周下降幅度较大也是正常特征。

今年4月第二周总体狭义乘用车市场零售达到日均2.7万辆,同比下降39%,表现严重相对不强,相对今年3月第二周均值下降33%,由于3月中旬疫情已经出现,因此本周环比下降幅度较小也是正常特征。

今天4月一至二周的日均零售2.5万辆,同比下降35%的幅度较大,体现了近期复杂疫情散发下的需求相对低迷。

3-4月的新车仍是促进销量的重要措施。今年的厂商新品上市节奏面临全盘调整,不利于地方车展的开展效果,对4月的经销商营销传播中的推广环节带来一定损失,常规燃油车销售环境受阻。目前仍依赖流媒体保持客户看车热情,这对新能源车购车的便利性有一定利好。

受疫情等因素影响,各地分管措施的变化对物流效率造成一定影响,4月乘用车产销面临不确定状态,汽车的营销市场环境也会变得更加复杂。在充分的信息下,消费者避险静止的心态很严重。目前吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,因此乘用车零售损失较大。

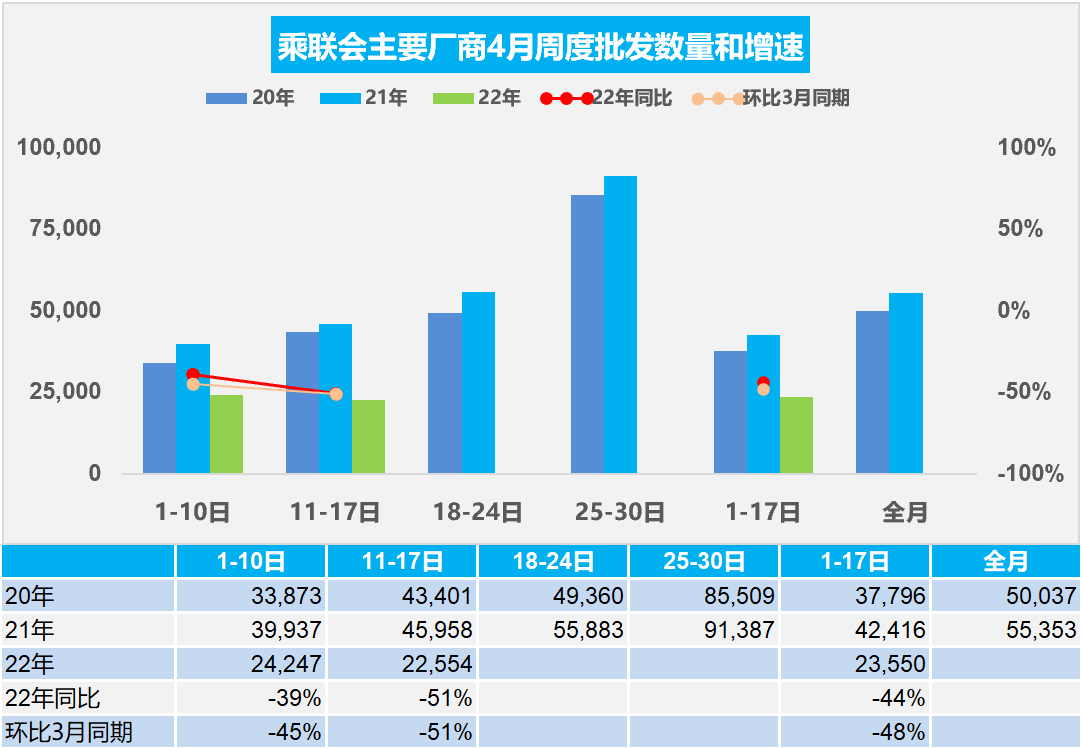

2.4月乘用车市场周度批发走势

今年4月第一周总体狭义乘用车市场批发达到日均2.4万辆,同比下降39%,相对今年3月第一周均值下降45%,下降幅度超预期。

今年4月第二周总体狭义乘用车市场批发达到日均2.3万辆,同比下降51%,表现严重相对不强,相对今年3月第二周均值下降51%,下降幅度超预期。

今年4月一至二周总体狭义乘用车市场批发达到日均2.4万辆,同比下降44%,表现严重相对不强,相对今年3月一至二周均值下降48%,下降幅度超预期的强。

结合厂商批发与零售走势看,厂商批发销量下降幅度相对大于零售下降幅度,这也是相对正常的,毕竟上海和东北的车企在3月把库存基本清理了出去,厂商有效库存清零,产销品种结构严重失衡,厂商批发偏低是正常的现象。但下降幅度的严重性还是超预期的。

车企面临复杂的市场营销环境,产销节奏相对被动。历年4月是新车上市发布的黄金期,3-4月的重磅新品上市对拉动市场人气和厂商销量促进巨大。

根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,上海也是中国高端汽车零部件企业的核心中枢,因此4月上海、吉林等汽车产业核心地区的乘用车产销会受到比较大的影响。由于汽车产业链长,协同要求高,核心零部件生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。目前前两周的厂商生产形势不容乐观。汽车是最复杂精密的产业链体系,如果延续时间长,汽车部件的次生灾害损失巨大。但还有半个月时间,应该会陆续的恢复物流,只要流动起来。

3.二季度乘用车市场承压较重

虽然3月乘用车车市生产和批发数据相对较好,但零售远没有达到预期。3月下旬以来国内疫情反复,消费需求转弱,“三重压力”增大。疫情封锁限制供给、削弱需求,未来疫情封锁的不确定性与外部坏境的复杂化(俄乌冲突、美联储加息等)对二季度乘用车市场产销形成巨大的扰动。

由于全国各地都有疫情扩散的风险,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,整车物流受到各地48小时核酸证明限制,运力损失也较大。但从去年海外芯片紧张以来的渠道库存已经开始连续数月回补,终端促销也有明显增大,因此大部分地区市场零售的缺货损失不会特别明显。

如何稳定生产和拉动需求是力保二季度乘用车市场稳定走好的重要基础课题。4月13日召开的国务院常务会议指出,鼓励汽车、家电等大宗消费,各地不得新增汽车限购措施,已实施限购的逐步增加增量指标,支持新能源汽车消费,这是很英明的举措。

由于疫情下中低端燃油车需求下滑,原因是不买车了,而不是去买新能源车。由于传统燃油车可以为社会做出巨大的税收贡献,因此建议在车市低迷时,给传统燃油车阶段性中央减税或地方补贴,稳定车市经济增长。

4.上海是全国汽车产业共同体最重要成员

上海部分企业于昨日开启复工复产压力测试,这会对上海汽车产业重启,乃至全国汽车产业在疫情常态化下有序运转提供很大支持意义,因为上海是核心零部件的产地,是基础性生产支撑。

未来在疫情影响下汽车生产的“上海模式”具有一定参考性,因为其他地区的全国地位不如上海,疫情也不如上海复杂,因此上海的探索是很有意义的,确保环境压力下的产业损失最小化。

接下来的一段时间,上海汽车工业有可能会保持在一种低位运行的状态,维持这种状态需要满足平衡运行的状态,也就是各环节都能运转起来,需要产业链上下游和政府职能部门有效配合,降低企业的防疫压力和责任,实现社会对企业更大的支持。企业现阶段的重点工作应放在保供应链稳定,实现全产业尽快回复。

5.汽车产业链畅通协调平台有巨大的行业价值

为贯彻落实党中央、国务院关于统筹推进新冠肺炎疫情防控和经济社会发展工作的决策部署,进一步保障汽车产业链供应链畅通,受工业和信息化部装备工业一司委托,工业和信息化部装备工业发展中心于2022年4月11日正式上线“汽车产业链供应链畅通协调平台”,帮助汽车产业链供应链企业及时反馈和解决实际困难问题。

目前行业产销供给受疫情影响非常明显,一方面疫情地区主机厂因疫情管控和零部件短缺而停产,另一方面高速封闭导致物流停运,终端订单无法按时交付,而非疫情地区主机厂也因为博世等重要零部件供应商无法生产、运输而面临停产减产风险,预计影响至少持续到5月,影响全国20-40%的产量,损失巨大。

随着全球化的供应链面临冲击,国内需要更好的维护供应链的信心,需要创新体系的保障。汽车制造商所在的行业十分成熟,它们的生产制造是基于精密计划和长期优化后的JIT生产方式, 这种模式很难应对过去一年中疫情带来的各种不确定性。 面对新冠肺炎疫情带来的供应延迟和芯片短缺的双重危机,汽车行业需要迅速做出反应,但从供应商到客户再到回收商,整个汽车价值链的信息都十分割裂。汽车整车企业、供应商和科技公司需要联合起来,设计一种新的工作方式。欧洲汽车行业共同推出数据交换生态系统,使各个组织能够按照自己的条件共享信息,同时保护隐私和保障安全。我们需要一个能与价值链上的伙伴展开合作的平台,一个开拓全新竞争领域的平台。

近期工信部也开始做行业信息的堵点跟踪和对应处理,这实际也还是行业共享信息系统的建立,其行业潜在价值和利益巨大,对重塑供应链信心有促进。

6.汽车芯片成为芯片供给亮点

世界芯片供给改善,高端需求低迷,汽车芯片的销售额与利润增长对上游贡献巨大。

据报道,台积电第一季度收入同比增长36%,达到创纪录的新台币4910.8亿元。2022 Q1台积电的高性能计算相关业务收入增长26%,占Q1收入的41%,超越智能手机成为第一大收入来源;智能手机相关业务收入较前一季度增长1%,占全部收入40%。

汽车业务大幅度增长,实现环比增长26%的涨幅,在总体芯片占比上升到5%,山水隔行幅度较大。汽车制造商在短缺一年多后对汽车芯片的需求也保持稳定。数据通讯设备业务(DCE)增长8%,IoT业务增长5%、其他业务增长9%。综合来看手机业务增长最低(1%),这也是5nm业务收入下滑的部分原因。在最近的事件扰乱全球供应链后,预计制造商将比平时更多地囤积芯片和其他组件。

综合看,芯片制造业的需求在高端受挫,近期手机等需求大幅萎缩,带来台积电的高端化受阻,5nm业务收入下滑。高性能计算的个人计算机等也没有需求增长,而且近期显卡价格已经跳水,跟踪了台式机和笔记本电脑需求,目前预计这样的高性能计算未来几个季度肯定需求萎缩。

目前低端的汽车芯片是落后产能,反而成为芯片企业最大的增长。由于世界汽车企业的产业链囤积芯片,目前的汽车供给侧控制带来的高销量高利润是芯片企业最大的利润源。未来汽车芯片价格和供给会明显改善。