初步统计,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比增长30%;全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。

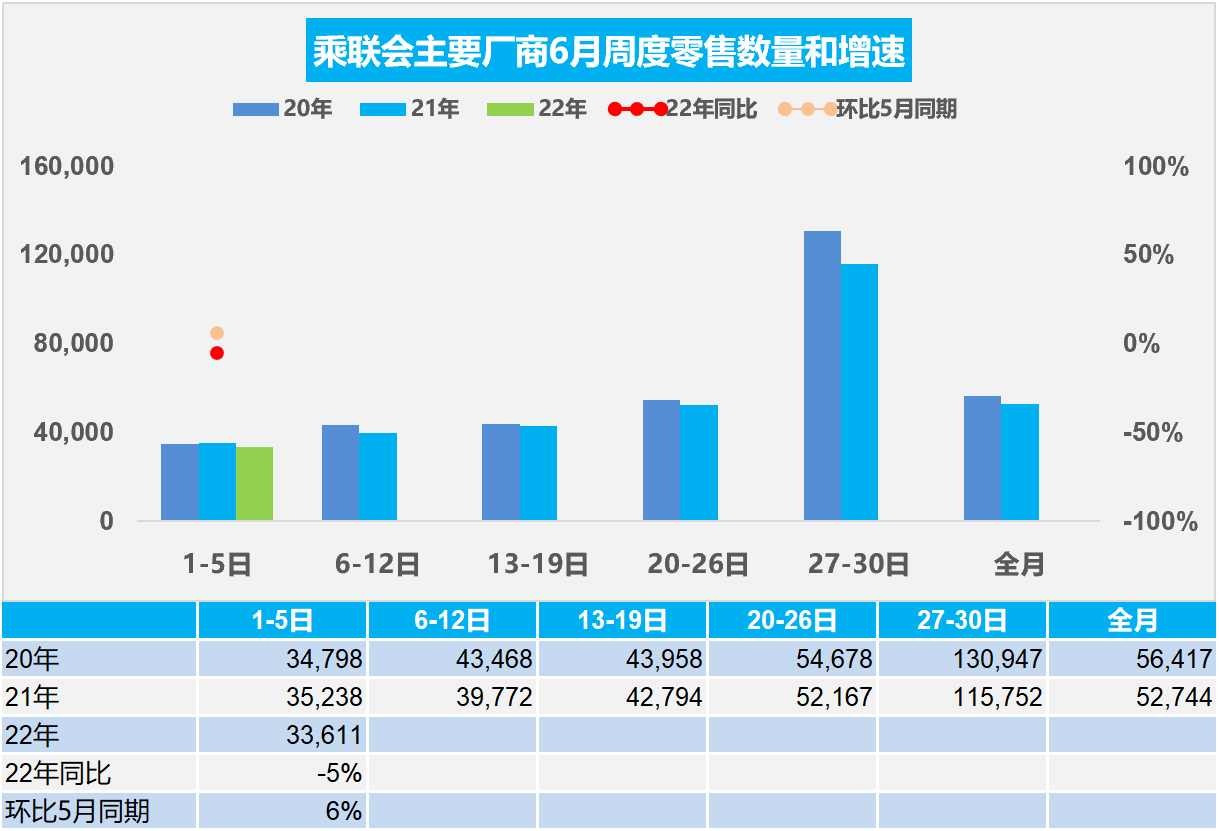

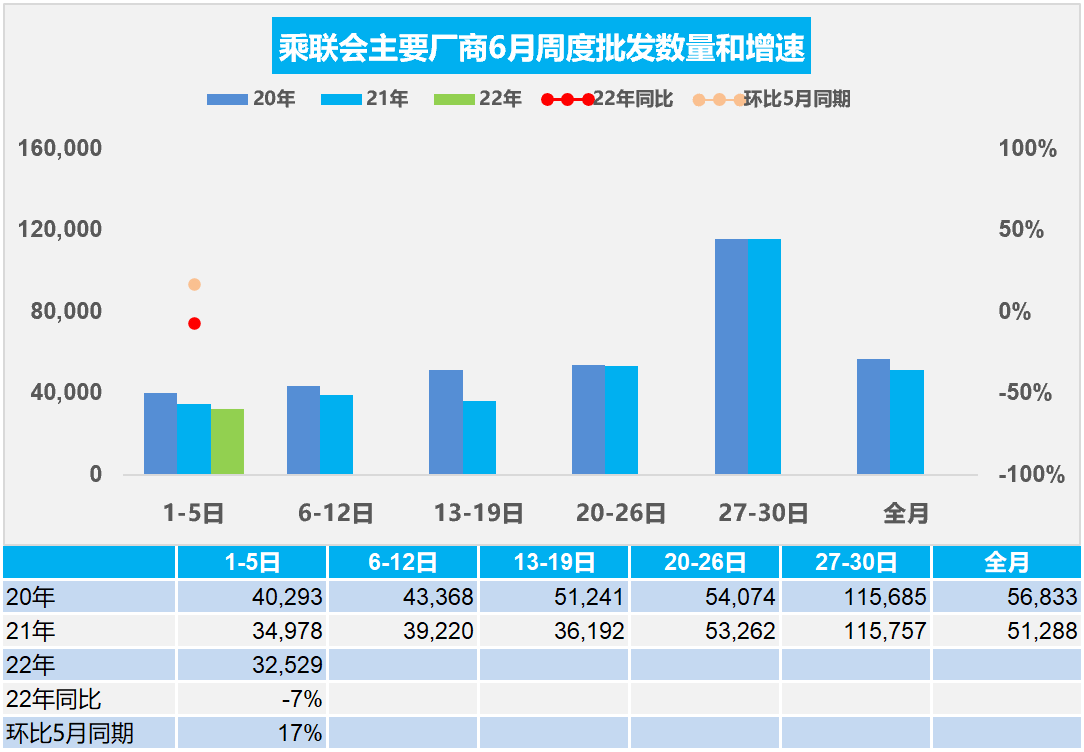

6月1-5日,乘用车零售16.8万辆,同比下降5%,环比上周下降47%,较上月同期增长6%;全国乘用车批发16.3万辆,同比下降7%,环比上周下降64%,较上月同期增长17%。

1.全国乘用车市场零售走势

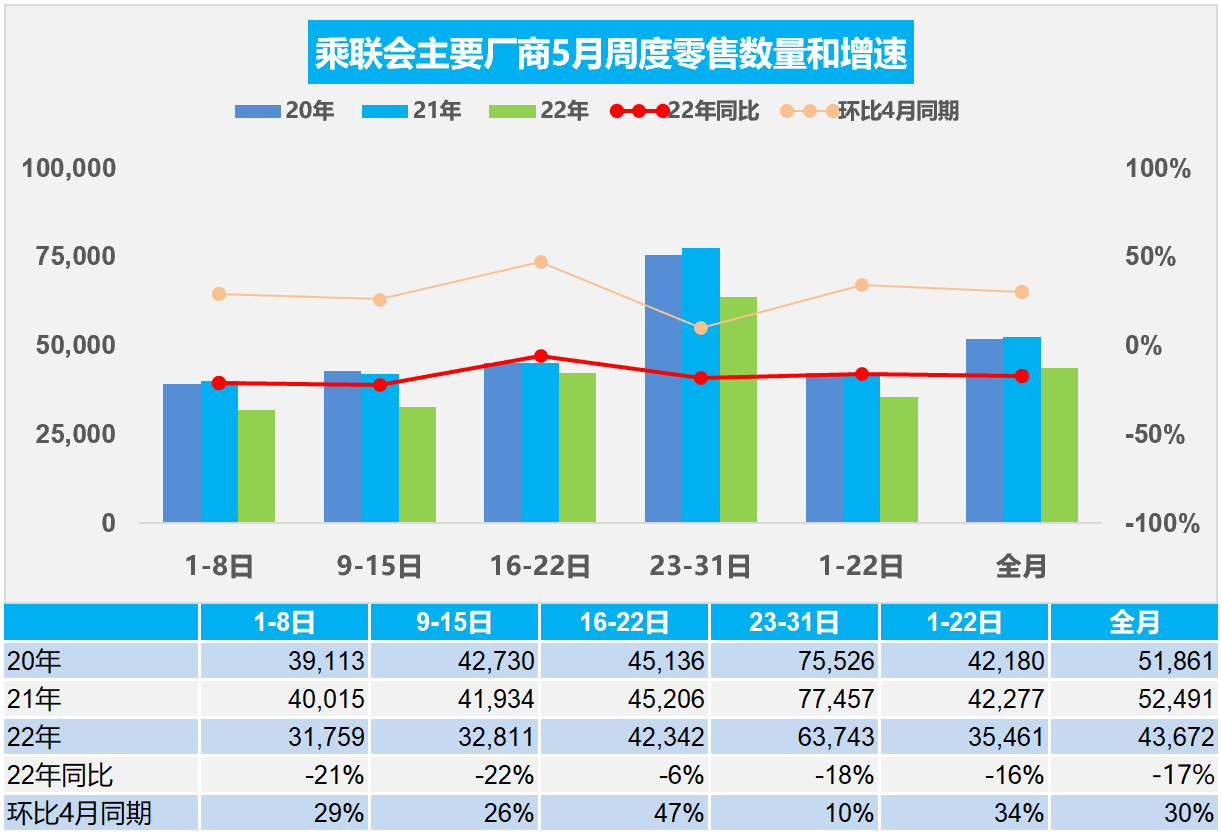

今年5月第一周总体狭义乘用车市场零售达到日均3.2万辆,同比下降21%,相对今年4月的第一周均值增长29%。

5月第二周总体狭义乘用车市场零售达到日均3.3万辆,同比下降22%,相对今年4月第二周均值增长26%。

5月第三周总体狭义乘用车市场零售达到日均4.2万辆,同比下降6%,相对今年4月第三周均值增长47%。

5月第四周总体狭义乘用车市场零售达到日均6.4万辆,同比下降18%,表现暂时偏低,相对今年4月第四周均值增长10%。

初步统计,5月1-31日全国乘用车市场零售135.4万辆,同比下降17%(降幅较上月同期收窄17个百分点),环比上月增长30%。表现逐步回暖改善,随着部分地区的恢复正常运行,乘用车市场零售有一定改善。

今年6月第一周总体狭义乘用车市场零售达到日均3.4万辆,同比下降5%,表现逐步回暖,相对今年5月第一周均值增长6%。由于6月3-5日是端午节,因此实际有效销售时间仅有1-2日,相对于去年的端午节在6月14日,今年6月第一周走势已经体现出政策启动的增量效果。

目前各地积极出台地方性车市刺激政策,对车市复苏有一定的促进作用,当前看刺激政策能支撑销量回暖,但政策的启动期消费者一般是并不着急购车的,见效最明显是在四季度的政策退出期,因此目前销量符合政策应有的走势预期。

2.全国乘用车厂商批发走势

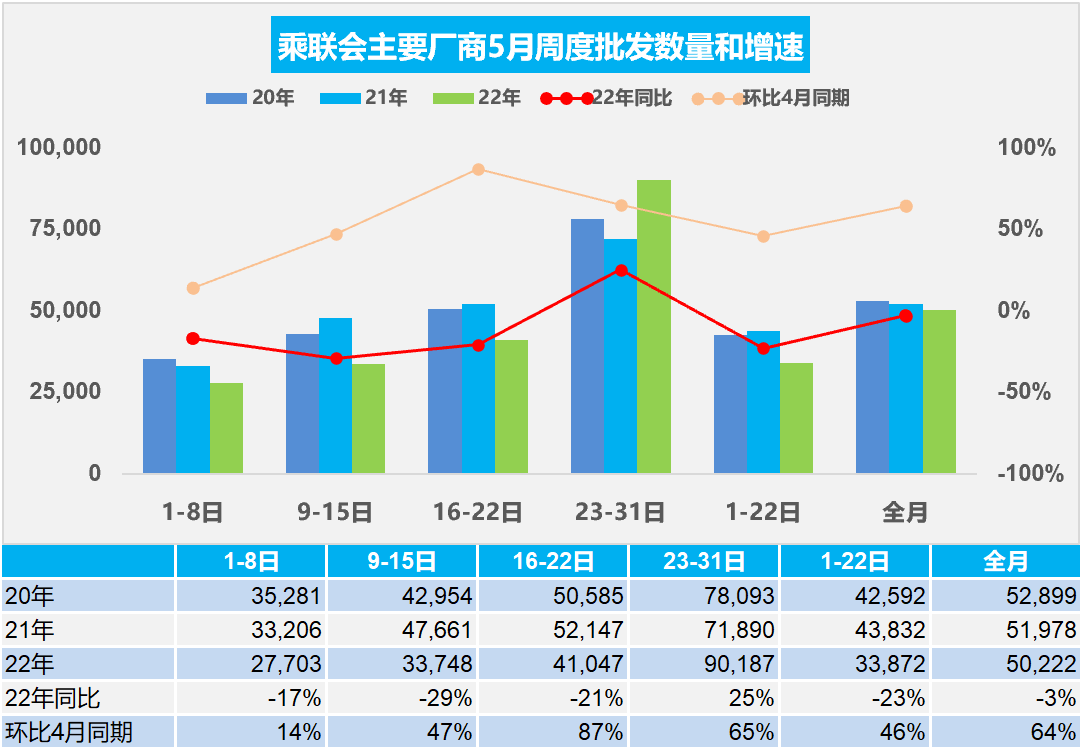

今年5月第一周总体狭义乘用车市场批发达到日均2.8万辆,同比下降17%,相对今年4月第一周均值增长14%,厂商产销有一定的恢复趋势。

5月第二周总体狭义乘用车市场批发达到日均3.4万辆,同比下降29%,相对今年4月第二周均值增长47%。

5月第三周总体狭义乘用车市场批发达到日均4.1万辆,同比下降21%,相对今年4月第三周均值增长87%。

5月第四周总体狭义乘用车市场批发达到日均9.0万辆,同比增长25%,表现大幅走强,相对今年4月第四周均值增长65%。

初步统计,5月1-31日全国乘用车厂商批发155.7万辆,同比下降3%(降幅较上月同期收窄23个百分点),环比增长64%。

今年6月第一周总体狭义乘用车市场批发达到日均3.3万辆,同比下降7%,表现明显走强,相对今年5月第一周均值增长17%,厂商产销有明显的恢复趋势。

疫情对长三角汽车产业链公司造成影响,而整车厂所受的影响不仅局限于东北和长三角,全国汽车生产基地不同程度受到零部件和物流的制约,导致批发损失更大。

5月复工进度和产能利用率仍在爬坡中,上海周边恢复较慢。目前供给紧缺对终端销售有一定影响,6月随着需求端的恢复,厂商销量将明显改善。

目前国内疫情高点已过,复工复产循序渐进,支持政策加速落地。长春的汽车制造能力在5月快速满血复活。上海部分企业4月中下旬开始的复工复产逐渐推进,5月供给面临逐步改善的状态,将尽快满足产业链的正常供给需求。目前汽车产业链企业逐渐从“救火式”应急反应,转变为常态化的高韧性供应链管理。产销逐步恢复正常状态。

3.2022年第5批新能源车免车购税目录分析

近日工信部网站公布了新能源车免车购税第55批目录,总体看技术提升较平稳,纯电动乘用车续航升级到200公里左右的车型也较多。纯电动乘用车续航里程在600公里以上的较多,体现了自主品牌产品提升较快,电池能量密度方面稳步提升,110瓦时和170-180瓦时的车型推出增多,电池产品指标差异性较大。2022年纯电动车的百公里能耗在12度,其中500公里以上车型近年来保持稳定在14度左右水平,没有变化。

近期的插混车型中,长安汽车的UNI系列和长城汽车圆梦、东风金康赛力斯的问界M7等新车型推出,应该是潜力很大。近期乘用车的专用车车型推出很多。

4.2022年1-4月中国占世界新能源车份额57%

2022年1-4月的广义新能源汽车(含普通混动)销量375万辆,其中混合动力达到117万辆,占比31%。2022年世界狭义新能源乘用车走势较强,1-4月达到256万辆,同比增长73%。2022年4月销量54万辆,同比增长37%。世界新能源汽车中的商用车有8.5万辆,新能源乘用车为主体。2022年中国新能源乘用车占比世界新能源57%的表现优秀,这主要是中国的新能源需求强,而欧洲的传统车和新能源车产销偏低,因此中国的发展很强。

2022年全年新能源车销量超强表现的原因是市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,2020年欧洲新能源车表现突出,随后2021年中国占世界新能源车52%,由于欧洲在疫情和俄乌危机下的新能源车市场低迷,2022年中国的世界地位回归57%高位水平。中国带动世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

5.2022年1-4月中国占世界汽车份额31%

2022年4月的世界汽车销量仅有532万辆,较2018年4月的725万辆下降27%,产销下滑较大。2022年1-4月仅有2498万辆,同比下降12%,仅稍高于2020年,销量很少,也距离近几年的高点水平差距达17%,差距水平较大。需求不足和疫情下的供给不足,共同干扰了世界汽车行业的运行。

受到世界性疫情的影响,2022年年初世界汽车市场继续保持持续低迷情况,但中国销量春节前后回升较强,1-4月中国占世界汽车份额31%。由于中国控制疫情效果较好,经济社会恢复较快,呈现良好发展的特征。2020年下半年以来中国车市逐步走出疫情影响,而欧美疫情影响的车市低迷,形成2022年初的世界企业市场的复杂局面。

从世界范围角度来看,以丰田和现代起亚为代表的亚洲集团表现相对较强,特斯拉和上汽集团等中国车企回升效果最为突出。国际芯片短缺对中国车市的影响较小,但4月上海因疫情影响较大。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会。

6.1-4月氢燃料电池汽车市场销483台降3%

氢燃料电池指的是氢通过与氧的化学反应而产生电能的装置。氢燃料电池车的驱动力来自于车上的电动机就像纯电动车一样,因此氢燃料电池车可以理解为一辆“自带氢燃料发电机的増程式电动车”。

氢燃料电池车在2019年销量达到3188辆高位之后,随着补贴的退坡和疫情的影响而在2020年出现了相对低迷,2020年全年销量达到1499辆的规模,呈现相对低迷情况,尤其是上半年的总体状态相对低迷,到2020年末逐步的稍有改善。

2021年氢燃料车走势表现相对较强,1-4月份同比下降24%,但是10-12月份随着冬奥会等利好因素,出现了爆发式增长态势。而2022年的1-4月氢燃料电池车销量463辆,呈现相对低迷的态势,氢燃料车仍然出现同比负增长3%的情况。