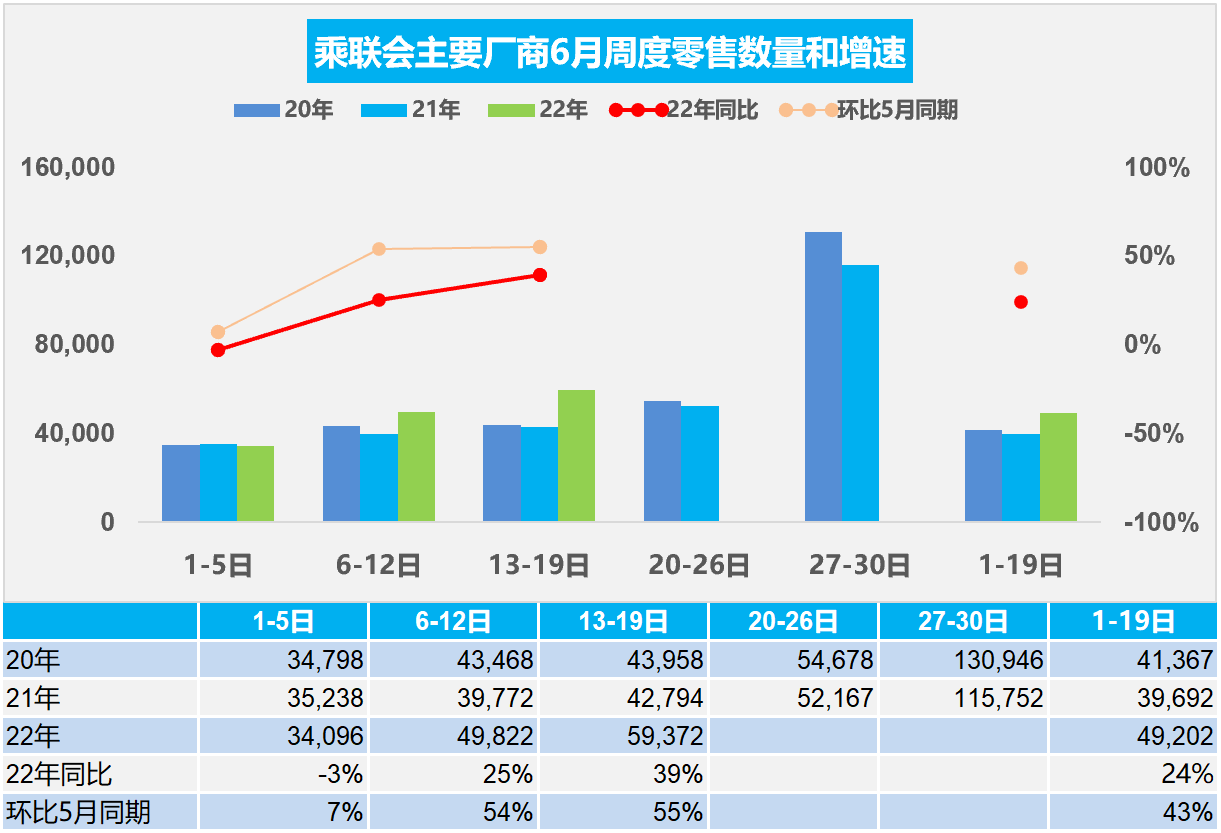

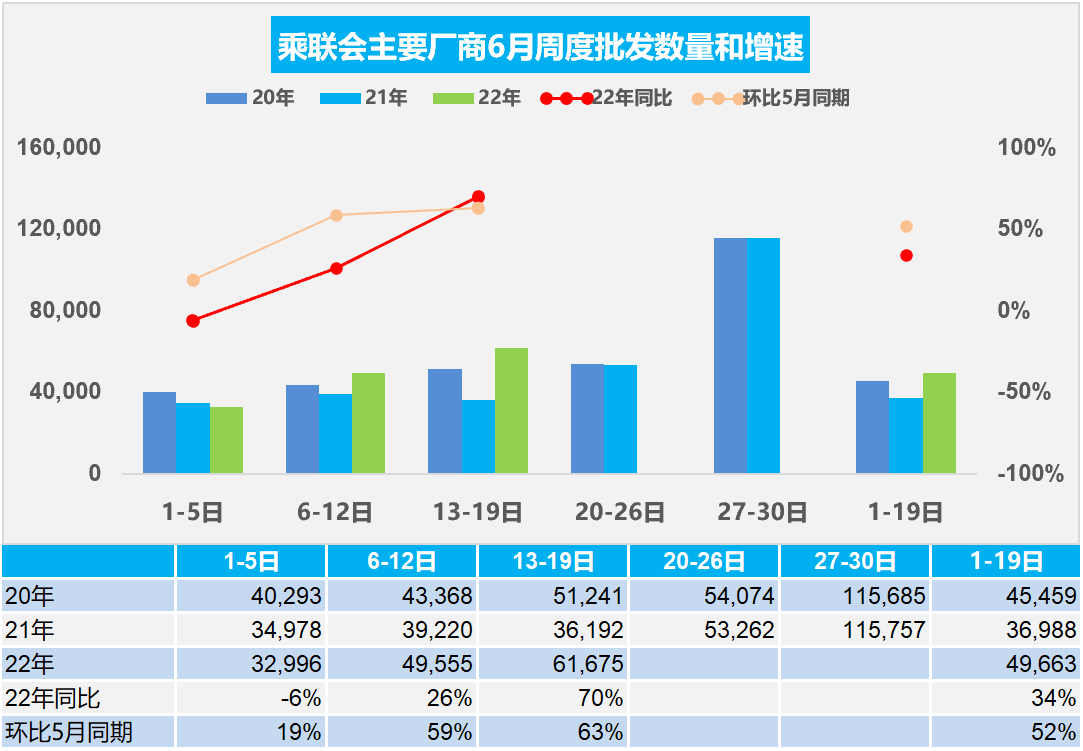

6月13-19日,乘用车零售41.6万辆,同比增长39%(较上月当周同比增速提升51个百分点),环比上周增长19%,较上月同期增长55%;乘用车批发43.2万辆,同比增长70%(较上月当周同比增速提升96个百分点),环比上周增长24%,较上月同期增长63%。

6月1-19日全国乘用车市场零售93.5万辆,同比去年增长24%(较上月累计同比增速提升42个百分点),环比上月增长43%;全国乘用车厂商批发94.4万辆,同比去年增长34%(较上月累计同比增速提升57个百分点),环比上月增长52%。

1.6月乘用车市场周度零售走势

今年6月第一周总体狭义乘用车市场零售达到日均3.4万辆,同比下降3%,相对今年5月第一周均值增长7%。

6月第二周总体狭义乘用车市场零售达到日均5.0万辆,同比增长25%,相对今年5月第二周均值增长54%。

6月第三周总体狭义乘用车市场零售达到日均5.9万辆,同比增长39%,表现逐步回暖改善,相对今年5月第三周均值增长55%。

6月1-19日全国乘用车市场零售93.5万辆,同比去年增长24%(较上月累计同比增速提升42个百分点),环比上月增长43%。

由于6月3-5日是端午节,因此本月第一周实际有效销售时间仅有1-2日,相对于去年的端午节在6月14日,今年的6月第一周走势已经是体现出政策启动的增量效果。第二周的市场逐步体现出,车购税减半政策实现的启动期的效果。第三周的车市零售走势持续回暖,零售表现远高于2020年6月同期水平。

随着国家购置税政策的强势推出、疫情管控进一步放开,近期各级政府已经出台了一揽子提振经济、促进消费政策,对车市复苏有一定的促进作用,终端人气和成交均有提升。

虽然目前PPI高涨,1—5月平均工业生产者出厂价格比去年同期上涨8.1%,工业生产者购进价格上涨10.8%。但为确保国家促消费政策在上半年要真正见效,让消费者购车得实惠,近期部分主流车企均追加了优惠活动,努力弥补前期疫情造成的销量损失、冲击半年度目标。

当前刺激政策能支撑销量回暖,但政策的启动初期一般是消费者并不着急购车的,因此6月的增量效果较突出,7-8月相对平淡,见效最明显是在四季度的政策退出期。因此目前销量好于政策应有的走势预期,6月市场零售表现值得期待。由于成本上涨压力太大,加之厂商和经销商亏损严重,随着销量回升和目标顺利完成,未来车市价格回升的趋势将日益明显,早买早受益的效果必然体现。

2.6月乘用车市场周度批发走势

今年6月第一周总体狭义乘用车市场批发达到日均3.3万辆,同比下降6%,相对今年5月第一周均值增长19%。

今年6月第二周总体狭义乘用车市场批发达到日均5.0万辆,同比增长26%,相对今年5月第二周均值增长59%。

今年6月第三周总体狭义乘用车市场批发达到日均6.2万辆,同比增长70%,表现明显走强,相对今年5月第三周均值增长63%,厂商产销有明显的恢复趋势。

6月1-19日全国乘用车厂商批发94.4万辆,同比去年增长34%(较上月累计同比增速提升57个百分点),环比上月增长52%。

6月前三周乘用车厂商销量达到日均5万辆,同比增长34%,相较2020年6月也实现较大增长。从6月前20天的情况来看,各项刺激政策已经收到了初步成效,多项产销指标回暖。

前期市场零售销量在月末较高,经销商月度进货节奏也倾向于向后拖,但今年的6月情况不同,由于市场回暖明显,经销商信心强,渠道库存的补货意识较强,推动月中的厂商销量提升较快,销售节奏改善明显。

近期随着主力生产地区的疫情缓解,供应链逐渐修复,4、5月因预期迟滞的产能和需求在6月开始释放。部分企业和地方的经济指标仍需强力保障,稳增长政策的效果要充分体现,因此生产和厂商销量都会持续拉升,实现6月的上半年良好收关。

3.5月汽车生产降7%,消费降10%、53平米新房一辆车

根据国家统计局数据,5月汽车生产199万辆同比下降5%,新能源汽车生产50万辆同比增108%,渗透率25.1%,这是很高的增长。

2022年1-5月的汽车增加值降5.7%,2022年5月的汽车增加值下降5%。疫情下的汽车生产损失最大。1-5月汽车消费品零售总额同比下降9.9%。今年成品油消费增速很高,高油价虽然拉动消费增速5%,但对车市有一定压力; 2022年1-5月汽车投资增长11%回暖明显,新能源降温导致汽车行业投资低迷问题逐步改善。

目前2022年1-5月汽车销量与房地产销量关系是53平米房:1辆车,房与车销量的对比关系较突出,车市需求相对楼市仍是严重结构性偏低。乘用车作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。因此今年下半年的车市消费增长值得期待。

4.2022年5月新能源专用车1.8万增64%

2022年5月的新能源专用车市场销量1.82万辆,同比增长64%。2022年1-5月新能源专用车达到7.66万辆,同比增长79%,新能源专用车增速较强。目前看,今年新能源专用车走势将大幅超强于传统轻型车市场。近5年来,我国城市快递物流行业快速发展,城市内短途派送运力需求持续大增,为具有零排放、适合短途配送等特点的电动物流车带来了巨大的市场机会。

随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,非限购大中城市的新能源车占比增长较快。路权是新能源物流车的核心,电动物流车获得优势路权,促进行业发展。在使用成本方面,新能源汽车理论上大有优势,但目前技术差,体现的不充分,未来只有产品加速设计提升,才能实现更好替代。近期的长安汽车、上汽通用五菱等主力整车企业开始重视新能源专用车市场,这将带来巨大的行业增长机会,推动新能源专用车加速发展。

5.2022年5月新能源客车0.26万辆降6%

2022年5月的新能源客车销量0.26万辆,同比下降6%, 较上月增长21%。2022年1-5月新能源客车的销量1.15万辆,下降11%的表现相对较好。

2015-2018年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。公交车市场的常规汽柴油车型的占比不足10%,公交全面电动化早已完成。但2019年到2021年的新能源客车没有拓展公交外的市场,甚至因补贴带来的性价比下降,新能源客车在非营运领域有所下降,新能源客车市场适应性压力较大。

近期疫情下的新能源客车市场走势总体较弱,2020年疫情打击新能源客车很大,但这也是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。虽然疫情影响,公共出行的意愿下降,但随着地方补贴新能源公交的政策进一步强化,城市公交仍是新能源客车核心主力市场。