您好!欢迎访问中国汽车流通协会乘用车市场信息联席分会

今天是:

首页

行业新闻

国内乘用车

进口及国外乘用车

后市场

商用车

车市解读

周度

月度

指数

预测

统计数据

发布会报告

上海市场上牌数

京城车市

进口车市场分析

二手车市场分析

价格指数

热点评述

新能源月报

商用车月报

政策分析

经济与政策

一周经济

一周政策

乘联分会论坛

论坛文章

两会

车展看点

关于我们

协会简介

协会动态

联系方式

乘联会大事记

【月度分析】2022年6月份全国乘用车市场分析

发布时间:2022-07-08 16:11:07

浏览量:34735次

下载

1、6月全国乘用车市场回顾

零售:

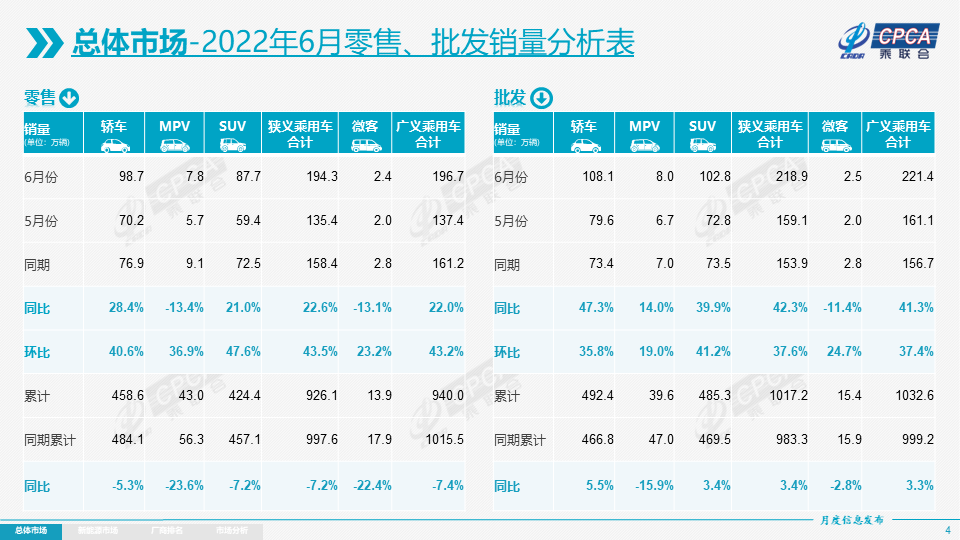

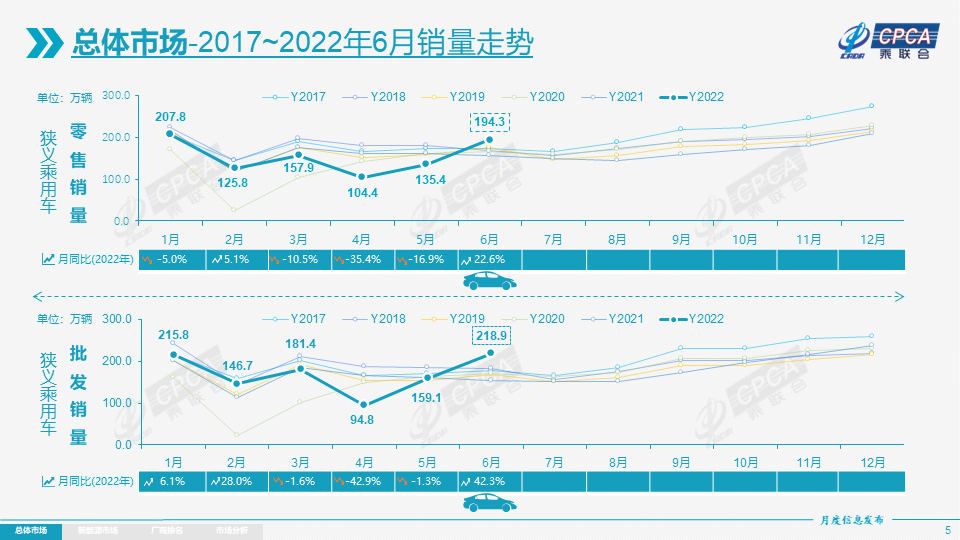

2022年6月乘用车市场零售达到194.3万辆,同比增长22.6%,环比增长43.5%,6月零售环比增速处于近6年同期历史最高值。1-6月累计零售926.1万辆,同比下降7.2%,同比减少71.5万辆,其中3-5月同比下降103.1万辆影响较大。

6月新冠疫情在全国各地散发局面得到有效遏制,全国25个省在6月报告有836例确诊病例较5月的7,042例下降88%。疫后物流和供应链的持续改善、出口的韧性、产业的复工、积极政策的叠加,有效促进车市增长。各地的经销商4S店客户进店和成交都基本恢复正常。6月全国乘用车零售同比增22.6%,较5月的下降17%改善40个百分点,改善较大,稳产保供举措逐步显现效果。4、5月因疫情迟滞的产能和需求将在6月开始释放,部分地方补贴消费6月底到期。6月车市促销力度进一步加大,主流车企均追加了优惠活动,努力弥补前期因疫情造成的销量损失、冲击半年度目标。

6月豪华车零售31.0万辆,同比增长26.0%,环比增长74.0%。前期京沪等豪华车主销区域受防疫封控形势变化影响较大,近期改善明显。

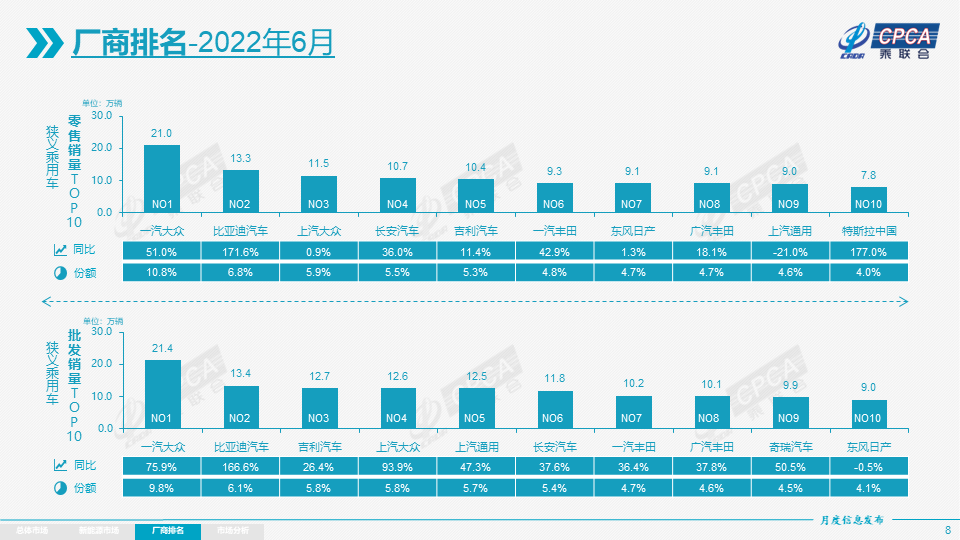

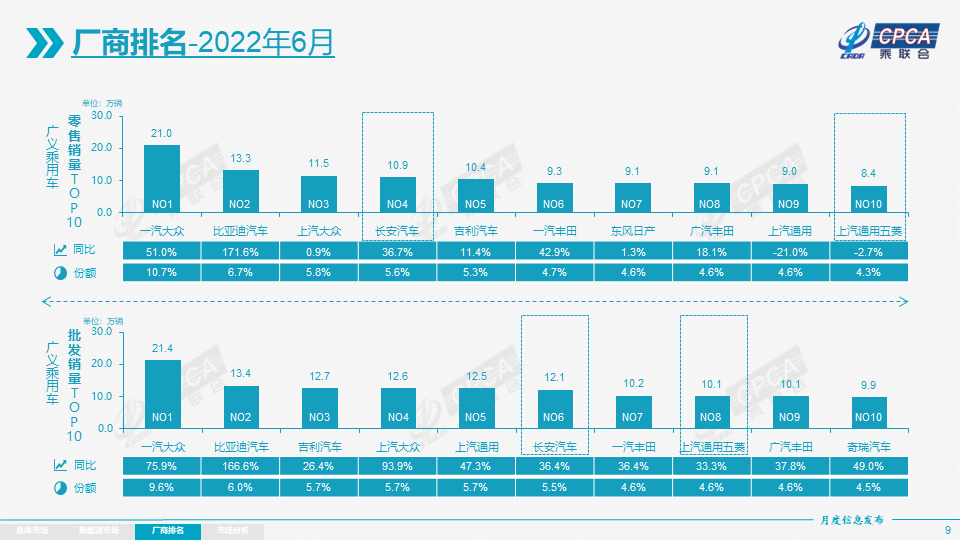

6月自主品牌零售81.0万辆,同比增长35.0%,环比增长31.0%。6月自主品牌国内零售份额为42.5%,同比增长3.8个百分点;1-6月累计份额43.1%,相对于2021年同期增长4.6个百分点。6月自主品牌批发市场份额45.2%,较去年同期份额增加1.5个百分点;1-6月自主品牌累计份额48.0%,相对于2021年同期增加6.1个百分点。自主在新能源市场获得明显增量,头部企业表现优异,比亚迪汽车、长安汽车、吉利汽车和奇瑞汽车等传统车企品牌份额提升明显。上海车企产销增幅较强,体现产业稳工复产的效果突出。

6月主流合资品牌零售82.0万辆,同比增长12.0%,环比增长47.0%。6月的德系品牌份额22.7%,同比下降0.3个百分点,日系品牌零售份额21.5%,同比下降1.7个百分点。美系品牌市场零售份额达到10.2%,同比下降0.5个百分点。

出口:

6月乘联会统计口径下的乘用车出口(含整车与CKD)18.7万辆,同比增长67.7%,环比增长1.8%。6月新能源车占出口总量的13.4%。6月自主品牌出口达到15.7万辆,同比增长81%;合资与豪华品牌出口3.0万辆,同比增长15%。

生产:

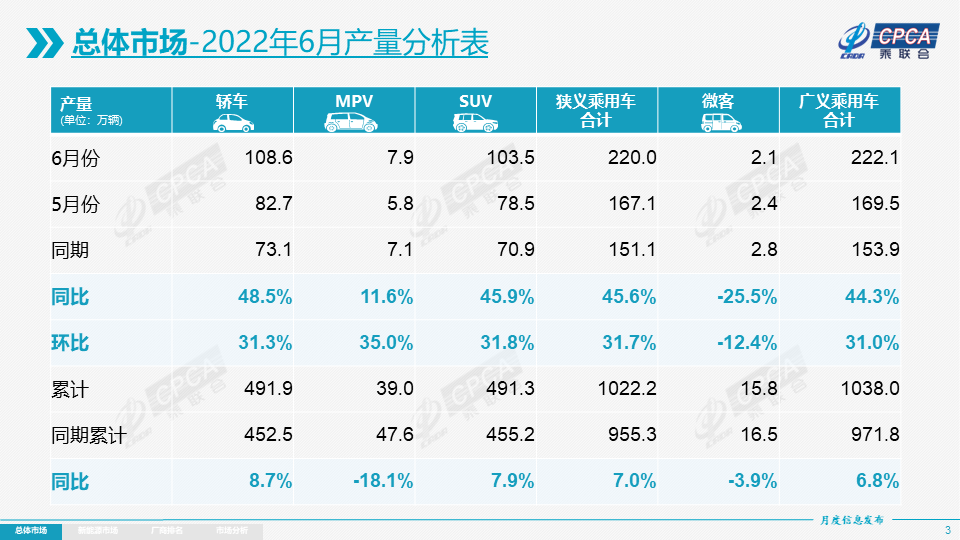

6月乘用车生产220.0万辆,同比增长45.6%,环比增长31.7%,产业链保供措施见效。其中豪华品牌生产同比增长36.0%,环比增长34.0%;合资品牌生产同比增长41.0%,环比增长49.0%;自主品牌生产同比增长54.0%,环比增长18.0%。1-6月的车企生产达到1,022.2万辆,同比增长7.0%。

受疫情影响的进口零部件短缺问题改善,涉及长三角地区的国产零部件体系供应商逐步恢复基本供货,促进全国6月的生产迅速恢复。上海是全国汽车行业的枢纽核心,其地位仍需进一步强化,近期保供复产效果良好。长春和上海产业链保供政策下的生产提升明显。

批发:

6月厂商批发销量218.9万辆,同比增长42.3%,环比增长37.6%,受新能源市场拉动,部分车企表现分化明显。1-6月的厂商批发销量达到1,017.2万辆,同比增长3.4%。

6月的产销环比改善较大,形成厂商产量高于批发1.1万辆、厂商国内批发高于零售24.6万辆的推动式产销走势,5月厂商批发的增长量为6月的零售强增长奠定基础。

库存:

2021年四季度以来厂商库存迅速回补,2022年1-6月累计补库近9万(国内批发-零售),其中5-6月库存稳定回补。由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。6月份厂商库存环比增长1.0万辆,1-6月累计增长5.0万辆,而2021年1-6月厂商库存下降27.0万辆,今年的厂商库存改善较大。6月渠道库存环比增长6.0万辆,1-6月渠道库存增长4.0万辆,较2021年1-6月下降72.0万辆形成强烈对比。

世界疫情下的缺货严重,中国车市库存恢复到中高位水平是难得成就,奠定出口和内销的稳定局面。由于库存有保障,6月初的终端零售在政策推动下明显走强,经销商库存转化为较强零售增量。

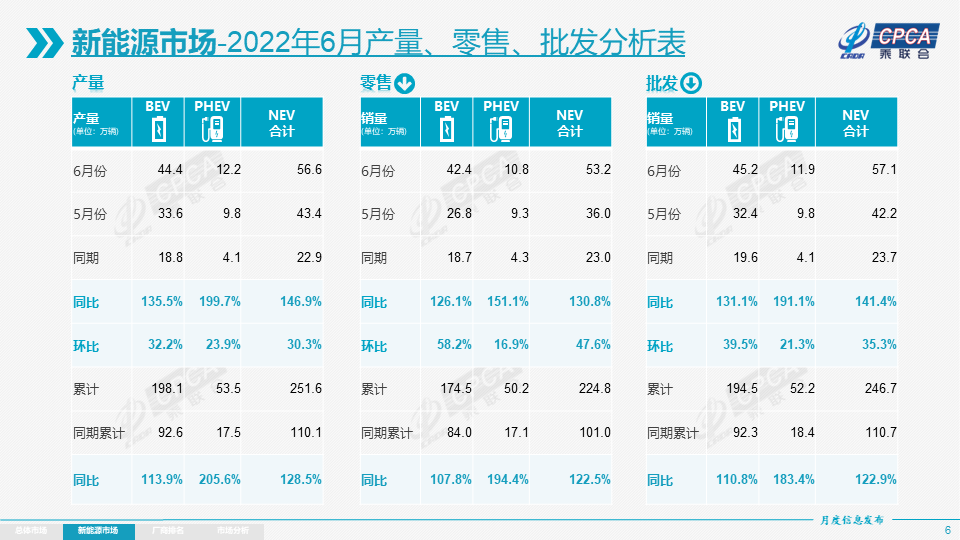

新能源:

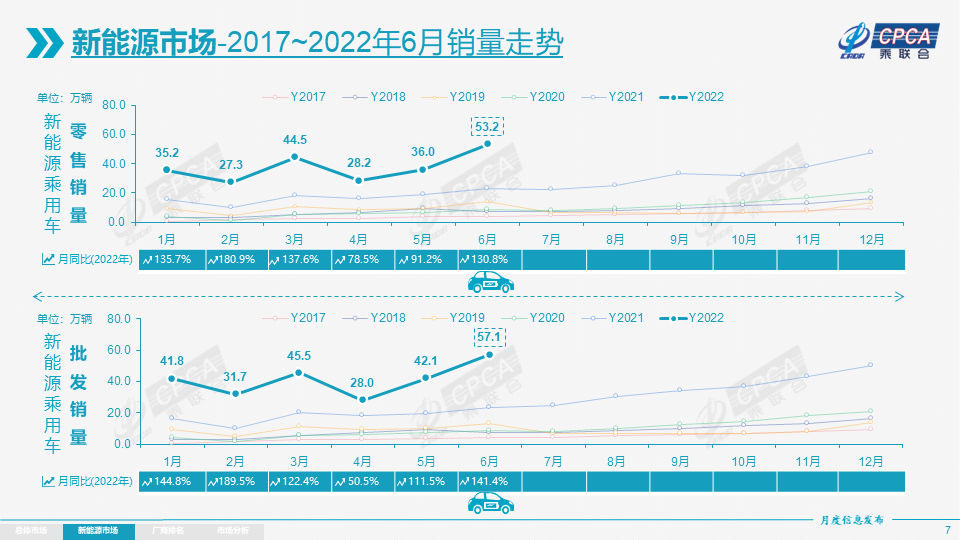

6月新能源乘用车批发销量达到57.1万辆,同比增长141.4%,环比增长35.3%,在车购税减半政策下,新能源车不仅没有受到影响,环比改善超过预期。1-6月新能源乘用车批发246.7万辆,同比增长122.9%。6月新能源乘用车零售销量达到53.2万辆,同比增长130.8%,环比增长47.6%,1-6月形成“W型”走势。1-6月新能源乘用车国内零售224.8万辆,同比增长122.5%。

新能源车市场方面,供给改善叠加油价上浮预期带来市场火爆,油价上涨而电价锁定带动电动车订单表现火爆。6月的新能源车与传统燃油车环比走势都受到政策推动明显。各地出台鼓励消费政策力度大,部分补贴和消费券政策属于先到先得或到6月底截止,进一步拉动6月车市火爆。

1) 批发:6月新能源车厂商批发渗透率26.1%,较2021年6月15.3%的渗透率提升10.8个百分点。6月,自主品牌新能源车渗透率45.0%;豪华车中的新能源车渗透率27.5%;而主流合资品牌新能源车渗透率仅有4.8%。6月纯电动批发销量45.2万辆,同比增长131.1%;插电混动销量11.9万辆,同比增长191.1%。6月B级电动车车型销量同比增长146.0%,环比增长81%,占纯电动份额30.0%。纯电动市场“哑铃型”结构有所改善,其中A00级批发销量12.2万辆,环比增长15.0%,占纯电动的27.0%份额;A0级批发销量7.3万辆,占纯电动的16.0%份额;A级电动车占纯电动份额24.0%;B级电动车销量一枝独秀。6月特斯拉Model Y批发52,557辆,五菱宏光MINI46,249辆,分列总体乘用车销量前两位。

2) 零售:6月新能源车国内零售渗透率27.4%,较2021年6月14.6%的渗透率提升12.8个百分点。6月,自主品牌中的新能源车渗透率50.1%;豪华车中的新能源车渗透率28.0%;而主流合资品牌中的新能源车渗透率仅有4.5%。从月度国内零售份额看,6月主流自主品牌新能源车零售份额61.1%,同比增加1.5个百分点;合资品牌新能源车份额5.9%,同比下降0.9个百分点;新势力份额16.7%,同比下降1.7个百分点;特斯拉份额14.6%,增长2.4个百分点。

3) 出口:6月新能源乘用车出口3.1万辆,随着疫情下复工复产政策支持、中国制造新能源产品在海外认可度的持续提升以及服务网络的完善,市场前景向好。上汽乘用车的新能源出口10,861辆,东风易捷特出口5,445辆,吉利汽车3,157辆、比亚迪新能源2,177辆,特斯拉中国出口968辆,神龙汽车525辆,江淮汽车出口361辆,奇瑞汽车新能源出口283辆、一汽红旗出口192辆,新势力出口逐步启动:创维汽车出口181辆,爱驰汽车177辆,哪吒汽车和威马汽车也开始加大出口力度。

4)

车企:6月新能源乘用车市场创历史新高,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现相对突出。随着自主车企在新能源路线上的多线并举产品投放,市场基盘持续扩大,厂商批发销量突破万辆的企业有16家(环比增3家,同比增11家),占新能源乘用车总量85%。其中:比亚迪133,762辆、特斯拉中国78,906辆、上汽通用五菱49,450辆、吉利汽车29,671辆、广汽埃安24,109辆,奇瑞汽车22,783辆,上汽乘用车17,985辆,长安汽车16,178辆、小鹏汽车15,295辆、上汽大众13,241辆、哪吒汽车13,157辆、理想汽车13,024辆、蔚来汽车12,961辆、长城汽车13,917辆、一汽大众12,272辆、零跑汽车11,259辆。

5)

新势力:6月小鹏、哪吒、理想、蔚来、零跑、威马等新势力车企销量同比和环比表现总体很强,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众满血复活,新能源车批发25,513辆,占据主流合资66%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。

6)

普混:6月普通混合动力乘用车批发91,239辆,同比增长95%,环比增长58%。其中丰田59,759辆,本田21,092辆,广汽乘用车3,214辆,吉利汽车3,170辆,长城汽车2,263辆,东风日产1,705辆,混合动力的自主品牌逐步走强。

2.2022年7月全国乘用车市场展望

7月份全月工作日有21天,较6月工作日持平。目前国内疫情高点已过,前期疫情下高温假充分休假,目前复工复产迅速到位,7月乘用车生产能力很强,预计产销同比实现20%左右增长,可实现淡季不淡的良好局面。

从供给端来看,7月份供给将基本恢复常态,上海地区是处于全国汽车制造的核心枢纽地位,长三角的7月初疫情冲击不大,结合历次疫情汽车产业保供经验积累,全国汽车生产能力有望得到充分释放。

近两年房车露营等亲近大自然项目日益火爆,随着车购税减半政策,换购升级更强动力的燃油车是自驾游出行的最佳前序工作,因此6-7月的燃油车市场很是火爆。开燃油车的高成本主要是给国家巨额缴税,也是车主以实际行动对经济的巨大贡献。新能源车在适配本地近郊露营模式的优势也受到车主的广泛认可。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月的市场淡季,7月同比增速较6月放缓。政策效力进一步体现应该是在9月末开始的政策实施后期。目前车市促销力度仍处于高位,近几个月的车市促销逐步加大,消费者购车的紧迫感不强,但随着部分地方鼓励政策到期,高成本压力下的车型成交价格趋稳,并可能按惯例在9月左右进入促销收缩期,政策退出前的销量持续高涨推动促销力度进一步缩小。因此7月是购车最佳时机。

3.政策推动6月车市超预期暴增

6月的车市销量数据超预期暴增:2022年6月乘用车市场零售达到194.3万辆,同比增长22.6%,环比增长43.5%,6月零售环比增速处于近6年同期历史最高值。6月厂商批发销量218.9万辆,同比增长42.3%,环比增长37.6%,受新能源市场拉动,部分车企表现分化明显。1-6月的厂商批发销量达到1017.2万辆,同比增长3.4%。

市场超强增长的原因主要是车市自身因素和政策驱动的组合效果,核心因素还是政策给力。

2021年末中国车市的乘用车总保有量预估在2.56亿辆,千人保有量仅有183辆水平,乘用车保有水平仍属偏低,有较好的增长空间与拉动消费的基础。而2017年中国乘用车市场销量已经达到2,422万辆,但2021年仅有2,110万辆,目前处于市场的销量低谷期,而前期的大量购车群体逐步进入换购周期,市场潜在需求较强大。近期中国新能源车市场呈现爆发增长态势,纯电动车的市场表现很强,尤其是A00级电动车是纯增量市场,6月的新能源走强带来巨大的增量贡献。

中央政府的传统燃油车市场车购税减半政策给力。与2009年、2015年的减征车辆购置税政策相比,此次政策的实施范围更广,受益面更大。在实施范围方面,前两次政策均针对的是1.6升及以下排量乘用车,此次明确为2.0升及以下,这样将有1,000多万辆乘用车可以享受政策优惠。我们5月中旬预计2022年乘联会零售销量是1,900万辆,同比下降5%,通过购置税优惠等诸多新政策的实施,通过7个月的促消费努力,推动全年国内零售达到2,100万辆的规模,将有1,000多万辆乘用车可以享受政策优惠,出政策比没出政策预计增量达到200万辆左右。

传统燃油车市场的地方促消费政策务实推进。5月下旬以来,各地促消费政策大面积发布,有20多个省和40多个城市发布了促消费的政策,从购车补贴,以旧换新补贴,换购新能源补贴、发消费券、发油卡等各种促消费政策全面发力,部分政策在6月底到期,因此6月的车市在购车税减半的启动期和地方促消费高潮期的叠加下,表现超强。

4.传统车企新能源渐入佳境

近几个月的主流自主车企的新能源车表现日益走强,在前8名新能源乘用车企业销量中,除了特斯拉,都是主流车企的新能源车品牌。相对于前两年的传统车企新能源表现较弱的情况,6月的主力乘用车企业的燃油车与新能源车协同发展的转型效果很突出。

目前主流乘用车车企的新能源表现日益走强,绝大部分主流车企新能源车销量已经突破月销2万辆,形成一定的规模制造优势,表现很强。近期传统车企新能源渐入佳境的原因是供需共同推动的。

从需求端看,首先,新能源车的最大优势是在购车价格与燃油车基本持平下的低使用成本优势,电价相对于油价的税收极少,而车价更低的A00级和A0级车型更是从购车阶段降低了入门门槛,倍数级放大的低持有成本是该细分市场强势增长的重要基础。新能源车在智能交互系统上的革新也逐步培养起用户适应更舒适的使用场景,实现车辆作为第三空间的用途拓展。其次是女性消费者成为经济型电动车的主要购买群体,上班通勤、接送上下学、购物等日常出行的最佳工具就是经济型电动车。第三是新能源车路权优势进一步推动限购限行城市的新能源车购买热情。第四是主流群体规模大购买力强,在共同富裕的趋势下,互联网泡沫带来的高收入逐步回归,主流群体购买力是最大的蓝海,因此主流企业的新能源发展更强,A00和A0级经济型电动车市场的产品的单品销量也更高一些。

从供给端看:1、小微型电动车的生产厂商主要由上汽通用五菱、奇瑞汽车、长安汽车等有雄厚生产能力自主品牌背书,制造微型电动车的产业优势明显。2、传统车企的产业创新能力强,比亚迪插混新技术的突破,一举改变了插混的颓势特征,成为消费者追捧的好品牌。3、新能源与燃油车双积分政策的初衷是为燃油车产品转型升级而设计的,因此主流车企发展新能源车热情高。4、随着个人数据信息安全管理的规范,智能化的发展也是高位徘徊,消费者对智能化套件高成本的接受度有待提升,智能化在驾驶安全类、车内控制类形成了各自的用户偏好,但短期内V2X技术在乘用车上的应用仍未形成规模效应。5、目前社会绝大部分商品都不是直销模式。新能源汽车物流模式没有降低成本,节省的是销售推广成本和生产预测的部分沉默成本,但平销和滞销的时候,这些费用省不下,主流车企的4S渠道模式仍有顽强生命力,优质4S店的服务也因宣传声量局限在品牌内部和用户口碑推荐环节,可谓“润物细无声”。6、自主品牌主流车企产能弹性大,能支撑新能源车产销量迅速持续增长。

5.上半年中国乘用车市场的世界表现较好

随着国内车市遭遇3-4月的严重下滑,但5月乘用车市场企稳,6月乘用车市场爆发增长,因此上半年中国车市是实现了一定的修复,总体表现较好。2022年1-5月世界汽车仅有3,099万辆,同比下降12%,仅稍高于2020年销量少许。而从目前1-5月的全球数据看,中国车市的表现持平于世界车市,并依托6月的强增长而稍高于世界汽车总体增速。

出现这样的较强表现主要原因,首先是我们的国内乘用车产业优势明显。在世界其他地区车市生产遭遇严重缺芯的影响下,中国车市的缺芯问题也很严重,但国内车企的产业协同的能力强,加之芯片生产在中国周边为多,因此产地的优势决定我们可以更多渠道的获得芯片资源,通过资源优势,我们的车市维持了较强的增长。乘联会1-5月的生产同比仍是正增长的,这也决定了中国车市的韧性很强。其次是疫情下的公共出行更多改为私车出行,而油价高企、世界高通胀的背景下,消费者更多选择新能源车,因此中国新能源产业优势进一步变为增量优势。尤其是中国新能源车的世界份额达到59%的超高水平。第三是中国车市消费韧性强,5月的车购税减半促消费政策为6月车市带来剧烈的拉动效应,因此中国车市世界表现仍强,世界份额持续提升。

6.二手车回归商品属性是重大利好

6月22日,李克强总理主持召开国务院常务会议,会议指出,要进一步释放汽车消费潜力,其中第一是活跃二手车市场,促进汽车更新消费。对小型非营运二手车,8月1日起全面取消迁入限制,10月1日起转移登记实行单独签注、核发临时号牌。

此次国务院常务会议将加速相关政策的有效落地实施,拉动汽车消费进一步增长。从政策综合效果看,全面取消二手车限迁将对二手车的流动性带来极大的推动作用,“国五”二手车买车价格提升有利于二手车流通,将丰富二手车市场的车源,加速二手车置换新车的过程,对整体汽车市场都有推动性效果。形成二手车交易全国统一大市场对汽车流通体系的促进极其巨大,尤其是对汽车经销商是大礼包。

未来实施二手车转移登记,单独签注的政策,使二手车回归商品属性。这样使二手车作为商品,在经销商体系之内被整备升值,然后实现一个经销商体集团内的品牌销售。由于汽车经销商集团销售环节相对比较简单,同时经销商对自身品牌的二手车有一定的质量保障,因此消费者放心置换和购买二手车,有利于二手车的流转,提升二手车的品牌信誉,加速新车的更新。

7.中国汽车出口必将世界第一

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2021年的出口市场销量213.8万辆,同比增长102%。2022年1-5月的出口市场销量108万辆,同比增长42%。1-5月汽车出口均价1.67万美元,同比去年的1.53万美元,均价提升7.7%。而世界其他国家汽车由于生产不足,成品车库存严重缺货,二手车价格暴涨,新车和二手车出口明显下降。尤其是从美国数据看,美国经销商2020年末库存274万辆,而2021年全美授权经销商库存总量为112万辆,比2020年12月底的274万件下降了59.1%。

中国的汽车产业链优势明显,因此在确保国内供给的情况下,出口表现也很好,形成国内外全面强势增长的特征。

目前世界汽车缺芯问题导致新车库存较低,国际市场的二手车价格暴涨,这对我们的新车竞争力提升有巨大的溢价效应,抬升了我们车型的出口竞争力。

近期从日本和欧美国家进口到中国的进口量严重不足,国内传统豪华车只能坐视中国新能源的强势增长。

世界各地缺车,这是我们近期推动二手车出口很好的时间窗口,中国出口二手车的性价比大幅提升。

前途是光明的,道路是曲折的,目前的中国汽车出口是我们综合优势的体现,并在世界疫情影响下放大了效应,未来仍需强化产品和服务体系,实现可持续增长。

在新能源车的优势加持下,中国汽车出口必将成长为世界第一。

*转载或引用本官网的原创文章,请注明出处。

上一篇:

【皮卡市场】2022年5月皮卡市场分析

下一篇:

【月度排名】2022年6月零售销量排名快报

车市解读

周度

车市扫描

新能源商用车周报

每周新车上市

新能源汽车行业信息周报

月度

乘用车市场分析

深度分析报告

汽车市场分析

月度销量排名

月度皮卡厂商排名

月度皮卡市场分析

新能源厂商批发销量快讯

新能源汽车三电系统洞察报告

OTA监测月报

汽车智能网联洞察报告

指数

新四化指数

产品竞争力指数

库存指数

库存系数

保值率

预测

乘联分会预测

新车预告