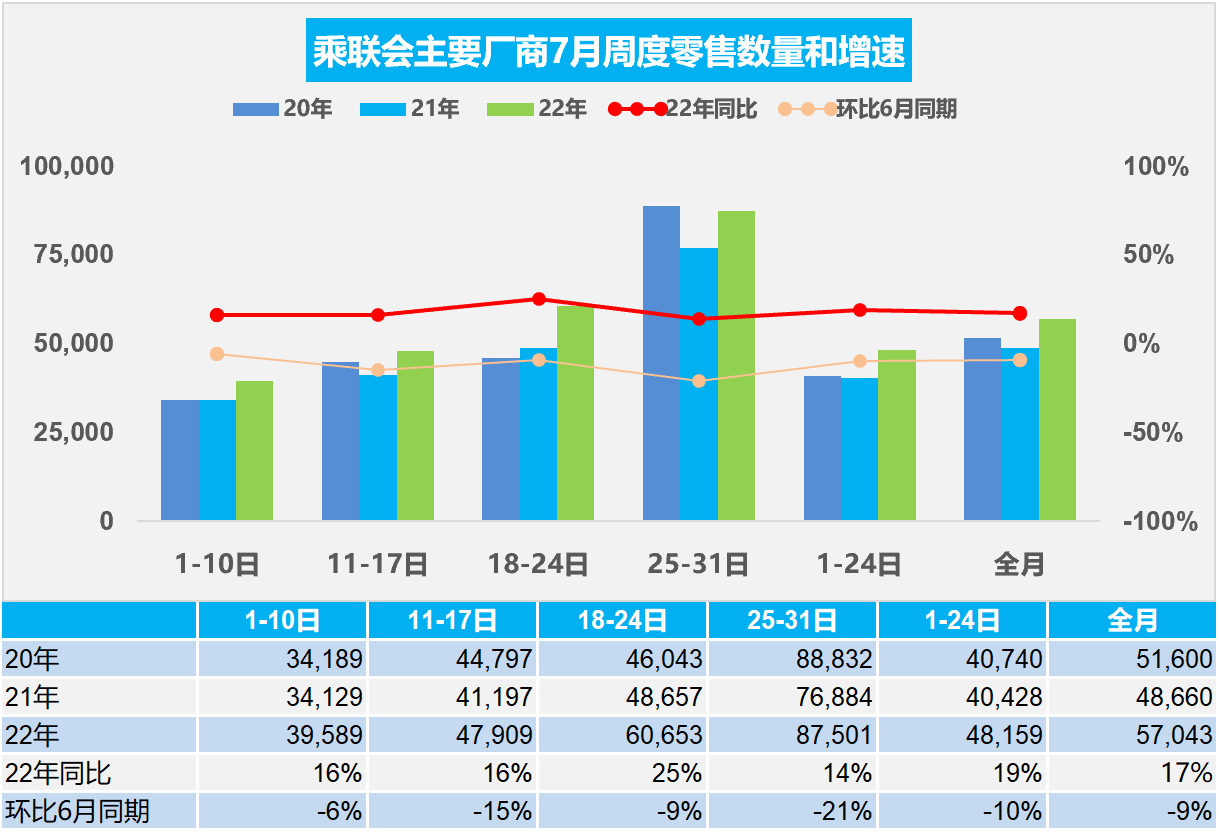

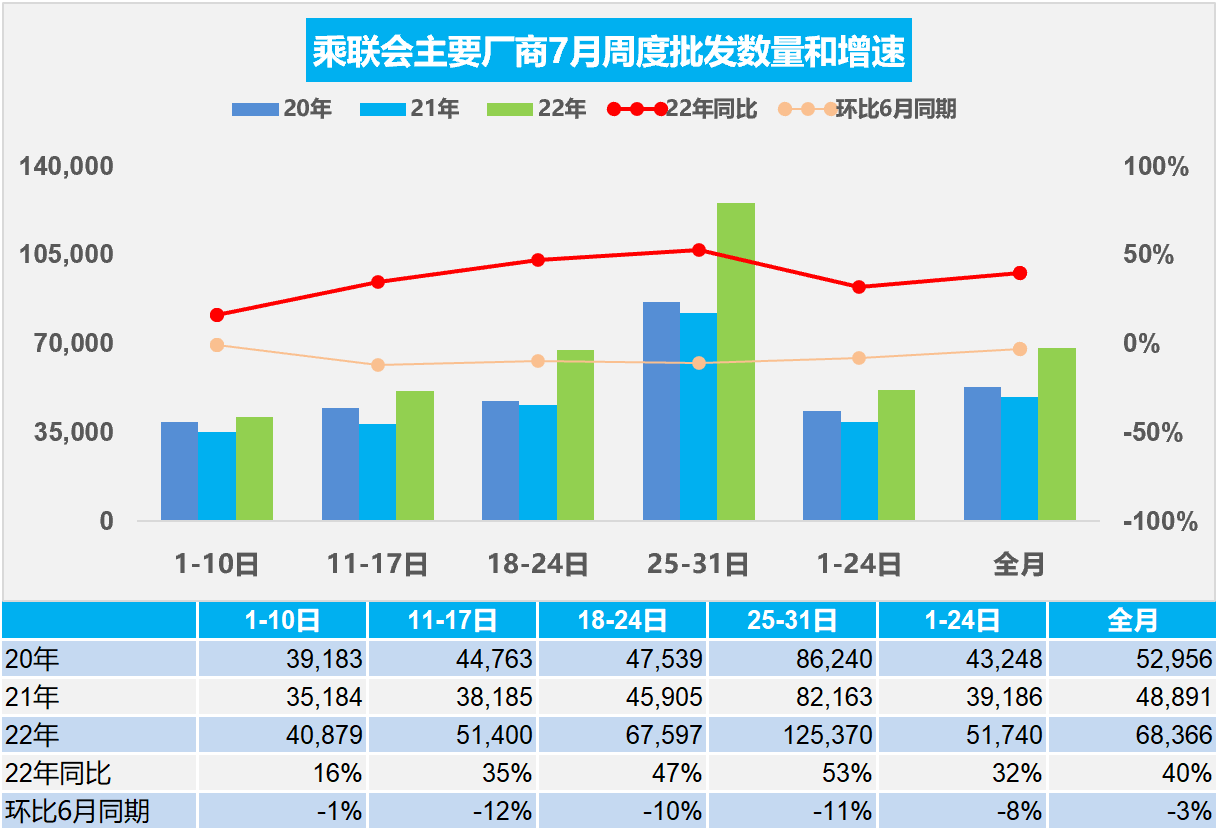

7月25-31日,乘用车市场零售61.3万辆,同比增长14%,环比上周增长44%,较上月同期下降21%;乘用车批发87.8万辆,同比增长53%,环比上周增长85%,较上月同期下降11%。

初步统计,7月1-31日,乘用车市场零售176.8万辆,同比去年增长17%,环比上月下降9%;全国乘用车厂商批发211.9万辆,同比去年增长40%,环比上月下降3%。

1.7月乘用车市场周度零售走势

今年7月第一周总体狭义乘用车市场零售达到日均4.0万辆,同比2021年7月第一周增长16%,相对今年6月第一周均值下降6%。

7月第二周总体狭义乘用车市场零售达到日均4.8万辆,同比2021年7月第二周增长16%,相对今年6月第二周均值下降15%。

7月第三周总体狭义乘用车市场零售达到日均6.1万辆,同比2021年7月第三周增长25%,相对今年6月第三周均值下降9%。

7月第四周总体狭义乘用车市场零售达到日均8.8万辆,同比2021年7月第四周增长14%,表现持续走强,由于本周较上月多一天因此日均销量相对今年6月第四周均值下降21%。

初步统计,7月1-31日全国乘用车厂商零售176.8万辆,同比去年增长17%,环比上月下降9%。由于6月是上半年节点,经销商努力实现较强业绩,加之地方政府部分支持消费的政策在6月底截止,因此7月的市场表现相对平稳,目前环比持续走强是很好的趋势。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月的市场淡季,7月同比增速较6月放缓。但由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

2.7月乘用车市场周度批发走势

今年7月第一周总体狭义乘用车市场批发达到日均4.1万辆,同比2021年7月第一周增长16%,相对今年6月1-10日的均值下降1%。

今年7月第二周总体狭义乘用车市场批发达到日均5.1万辆,同比2021年7月第二周增长35%,相对今年6月第二周的均值下降12%。

今年7月第三周总体狭义乘用车市场批发达到日均6.8万辆,同比2021年7月第三周增长47%,相对今年6月第三周的均值下降10%。

今年7月第四周总体狭义乘用车市场批发达到日均12.5万辆,同比2021年7月第四周增长53%,表现明显走强,相对今年6月第四周的均值下降11%,由于去年的低基数,今年7月产销有明显的恢复趋势。

初步统计,7月1-31日厂商走势总体很强,全国乘用车厂商批发211.9万辆,同比去年增长40%,环比上月下降3%。

从供给端来看,7月份供给将基本恢复常态,上海地区是处于全国汽车制造的核心枢纽地位,长三角的7月初疫情冲击不大,结合历次疫情汽车产业保供经验积累,全国汽车生产能力有望得到充分释放。

很多人不信任目前的车市高增长,这是惯性心理,要相信政策的威力和基数的现状。目前国内疫情高点已过,前期疫情下高温假充分休假,目前复工复产迅速到位,7月乘用车生产能力很强,预计批发同比实现高增长,可实现淡季不淡的良好局面。

3.2022年上半年中国占世界新能源车份额59%

2022年世界新能源乘用车走势较强,1-6月达到421万辆,同比增长71%。其中6月销量88万辆,同比增长46%。世界新能源汽车中的商用车有10万辆,新能源乘用车为主体。2022年上半年中国新能源乘用车占比世界新能源59%的表现优秀,这主要是中国的新能源需求强,而欧洲的传统燃油车和新能源车产销偏低,因此中国的发展很强。

2022年全年新能源车销量超强表现的原因是,市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,2020年欧洲新能源车表现突出。随后2021年中国占世界新能源车52%,由于欧洲在疫情和俄乌危机下的新能源车市场低迷,2022年中国的世界地位回归59%高位水平。中国带动世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

4.2022年6月中国占世界汽车份额36%

2022年6月世界汽车销量回升到691万辆,但较2018年6月823万辆下降16%,产销下滑仍较大。2022年1-6月仅有3986万辆,同比下降6%,仅稍高于2020年销量,也距离近几年的高点水平差距达16%,差距水平较大。由于需求不足和疫情下的供给不足,共同干扰了世界汽车行业的运行。

2020年下半年以来中国车市逐步走出疫情影响,而欧美在疫情影响下的车市低迷,形成2022年初的世界企业市场的复杂局面。2022年年初世界汽车市场继续保持持续低迷状态,但中国销量1-2月春节前后回升较强。虽然国内3-4月低迷,但由于中国控制疫情效果较好,6月中国占世界汽车份额36%,国内车市恢复较快,呈现良好发展的特征。

5.6月乘用车行业库存310万辆

2022年6月末,整个乘用车行业库存达到310万辆水平,其中厂商库存达到64万辆的水平,处于近期的高位状态,相对于近期低点的2021年8月末236万的库存,回归合理的状态。其中2022年6月末渠道库存达到246万辆的水平,相对于春节前的渠道库存是小幅下降的状态。

二季度以来各地高效统筹疫情防控和经济社会发展,深入实施稳经济系列政策措施,汽车企业复工复产扎实推进,目前全国乘用车市场总体的厂商库存回归到合理状态,而6月的燃油车市场零售持续火爆,经销模式下的渠道库存对零售的支持效果较好。我们判断目前渠道的库存运行处于相对良好状态,能够有效支撑未来两个月乘用车零售同比和环比较高增长。而新能源车企的库存仍处于很低的水平,导致新能源车市场仍是生产驱动下持续单边上升的火爆局面。

6.2022年6月汽车行业收入增21%利润增47%

2022年6月的汽车行业收入8351亿元,同比增21%;成本7237亿元增20%,利润595亿元,同比增47%。汽车行业利润率7.1%,政策驱动下的汽车行业改善较大。1-6月汽车行业收入40893亿元,收入降4%;成本35431亿元,降3%;利润2129亿元,利润总体同比下降26%,汽车行业总体表现不强,但改善明显。

3-4月份,国内部分地区疫情散发多发,给工业企业生产经营造成较大冲击,工业企业利润出现下降。5-6月生产销售持续回升,营业收入实现较快增长。6月份,随着产业链供应链明显修复,2022年6月的汽车行业收入增21%,成本增20%,利润总体同比增47%,利润率7.1%,相对低于整个工业企业利润增6.5%的平均水平,汽车行业改善较大。1-6月汽车行业利润总体表现不强,收入降4%,成本降3%,利润总体同比下降26%。汽车收入增速不断回升,生产销售继续边际改善,企业效益逐步恢复。汽车行业效益明显改善,销售利润率达到7.1%。