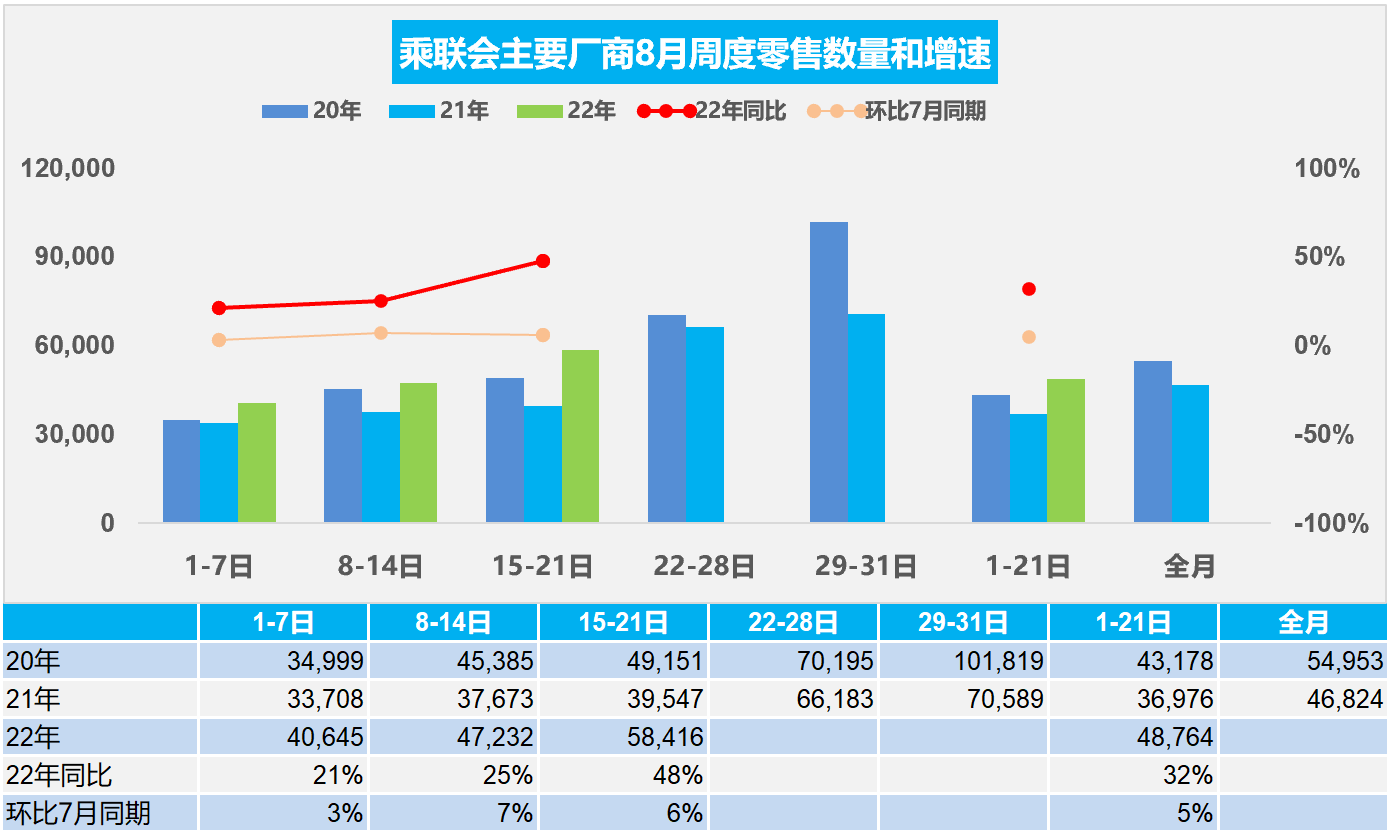

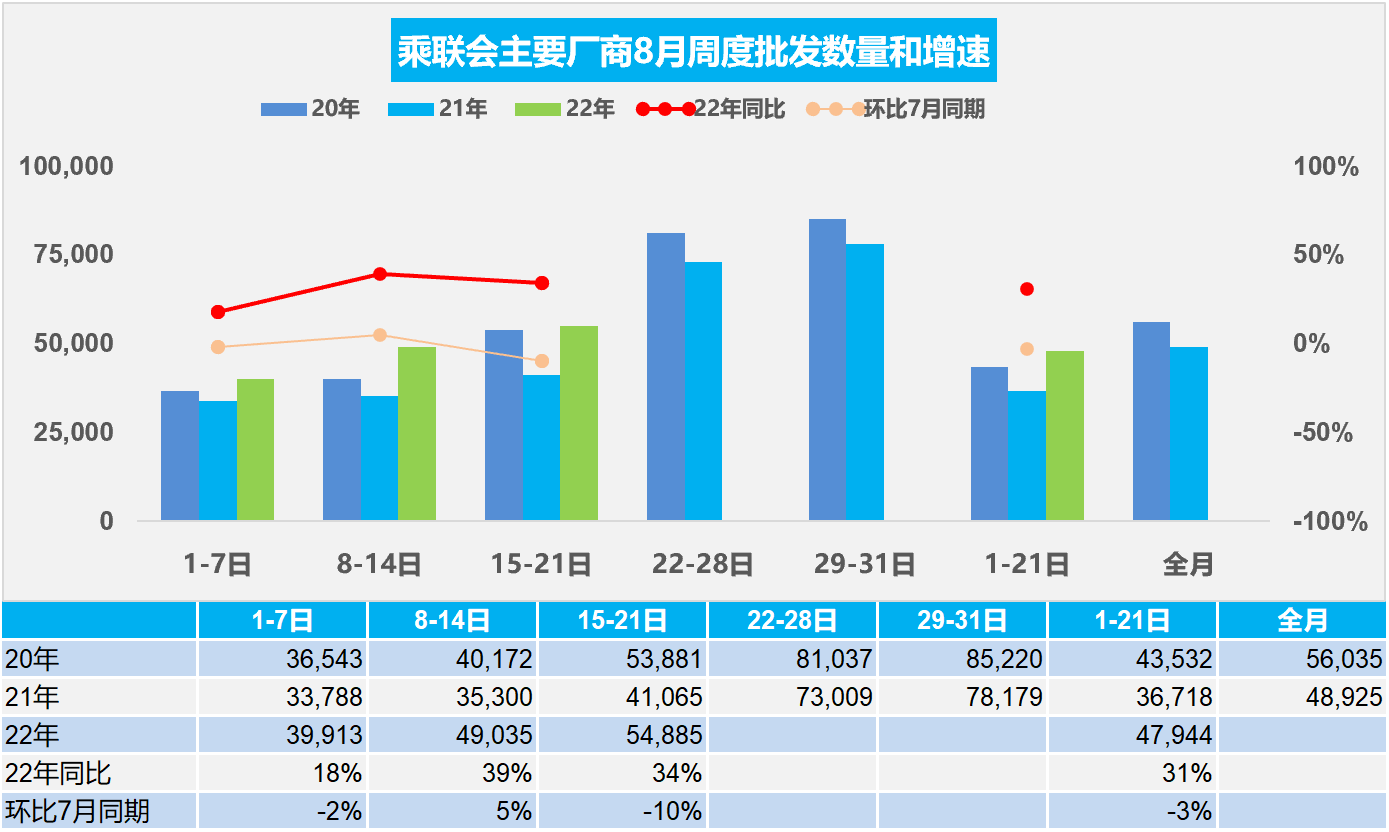

8月15-21日,乘用车零售40.9万辆,同比增长48%,环比上周增长23.7%,较上月同期增长6%。乘用车批发38.4万辆,同比增长34%,环比上周增长11.9%,较上月同期下降10%。

8月1-21日,乘用车零售102.4万辆,同比去年增长32%,较上月同期增长5%;乘用车厂商批发100.7万辆,同比去年增长31%,较上月同期下降3%。

1.8月乘用车市场周度零售走势

今年8月第一周总体狭义乘用车市场零售达到日均4.1万辆,同比2021年8月第一周增长21%,相对今年7月第一周均值微增3%。

今年8月第二周总体狭义乘用车市场零售达到日均4.7万辆,同比2021年8月第二周增长25%,相对今年7月第二周均值增7%。

今年8月第三周总体狭义乘用车市场零售达到日均5.8万辆,同比2021年8月第三周增长48%,相对今年7月第三周均值增6%。

8月1-21日全国乘用车市场零售102.4万辆,同比去年增长32%,较上月同期增长5%。

疫情影响下,公共出行限制增加,暑期购车出行需求增长。前期疫情缓解后的消费释放、政策推动和终端促销等开始发力,消费者的活动行为和预期会随着疫情的变化动态调整,近期疫情对购车消费的压制有所缓解,加之购置税政策的拉动稳定、地方政策的支撑持续高位,厂商在全年目标压力下向终端压库、折扣稳中有降。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱,叠加7月的市场淡季,8月初休假期影响下同比增速较7月放缓。消费信心通过政策的推动引导+厂商的促销刺激+经销商的终端优惠降库等得到促进,由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

2.8月乘用车市场周度批发走势

今年8月第一周总体狭义乘用车市场批发达到日均4.0万辆,同比2021年8月第一周增长18%,相对今年7月第一周的均值下降2%。

今年8月第二周总体狭义乘用车市场批发达到日均4.9万辆,同比2021年8月第二周增长39%,相对今年7月第二周的均值增长5%。

今年8月第三周总体狭义乘用车市场批发达到日均5.5万辆,同比2021年8月第三周增长34%,表现明显走强,相对今年7月第三周的均值下降10%,8月产销有明显的恢复趋势。

8月1-21日全国乘用车厂商批发100.7万辆,同比去年增长31%,较上月同期下降3%。

大部分主机厂都没有休高温假,疫情管控相对稳定,保供问题相对缓和,产能充分释放。去年基数较低,导致7月增速较高。2.0T以下购置税减半政策推动近70%符合条件车型市场。燃油车密集改款上市,同时加大营销力度,使燃油车热度大幅上升。

一些观点从其他角度否定目前的车市高增长,这是惯性心理,要相信政策的威力和基数的现状。目前国内疫情高点已过,前期疫情下高温假充分休假,目前复工复产迅速到位,8月乘用车生产能力很强,预计批发同比实现高增长,可实现淡季不淡的良好局面。

虽然有四川等地的严峻旱灾,生产缺电的影响相对是局部和可控的、计划安排等相对精准,因此对全国产业链的影响不大。

3.7月末全国乘用车市场库存324万辆、库存49天

7月全国乘用车市场运行良好,生产与零售出口均保持良好水平。根据乘联会的统计与测算,全国乘用车市场库存324万辆、库存49天。由于8月后面临旺季的到来,9-10月的零售均较高,因此我们预测9月和10月的厂商国内外总销量远高于7月。由此测算的6-7月乘用车行业库存虽然上升,但目前库存可支撑的未来运行天数仅有49天,持续处于今年的库存最低水平。

中国乘用车市场库存处于良性合理水平,远好于欧美市场的库存状态。美国尽管销售速度有所放缓,但是由于持续的供应问题影响了车企提高产量的努力,美国的汽车库存水平依然停滞在略高于100万辆的水平。远低于正常的300万的水平。

近期的高温干旱天气导致川渝地区,以及安徽、江苏等长江流域省份出现限电停产。川渝地区电力供给缺口达到两位数水平。四川水电发电能力下降超五成,实行“让电于民”、暂停部分工业用电。随着气温下降,短期用电紧张有望缓解。对比去年,“双限”对工业生产的冲击十分显著,且延续时间长达2-3个月。从影响范围看,本次电力紧张主要影响长江流域的川渝、湖北、江苏等省市,明显小于2021年“双限”期间电力消费受限区域,加之乘用车库存相对合理,因此本轮高温天气对车市影响不大。

4.2022年7月新能源客车0.4万辆环比降8%

近5年来,我国城市公交客运行业的新能源车快速发展,城市内公交替代柴油车的需求持续大增,为具有零排放、适合中低速特点的客车带来了巨大的市场机会。但2019年到2021年的新能源客车没有拓展公交外的市场,甚至因补贴的性价比在非营运领域有所下降,新能源客车市场适应性压力较大。

2022年新能源车逐步脱离补贴独立发展,但新能源公交客车市场压力仍较大。2022年7月的新能源客车销量0.4万辆,同比增速87%, 较上月下降8%。2022年1-7月新能源客车销量2万辆增长2%。虽然新能源客车市场走势总体较弱,2020年疫情打击很大,但这也是暂时的影响。随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,大中型客车是新能源城市交通的核心,新能源公交车大有优势。城市公交仍是新能源客车核心主力市场。

5.2022年7月新能源专用车2.4万辆,环比持平

2022年7月新能源专用车市场销量2.4万辆,同比增长66%。2022年1-7月达到12.4万辆,同比增长76%,增速较强,实现倍增的增速水平。目前看,今年新能源专用车走势将大幅超强于传统轻型车市场。

随着蓝天保卫战的持续推进,柴油车的发展面临巨大危机,非限购的大中城市的新能源车占比增长较快。路权是新能源物流车的核心,电动物流车获得优势路权,促进行业发展。在使用成本方面,新能源汽车理论上大有优势,但目前技术差,体现的不充分,未来只有产品加速设计提升,才能实现更好替代。