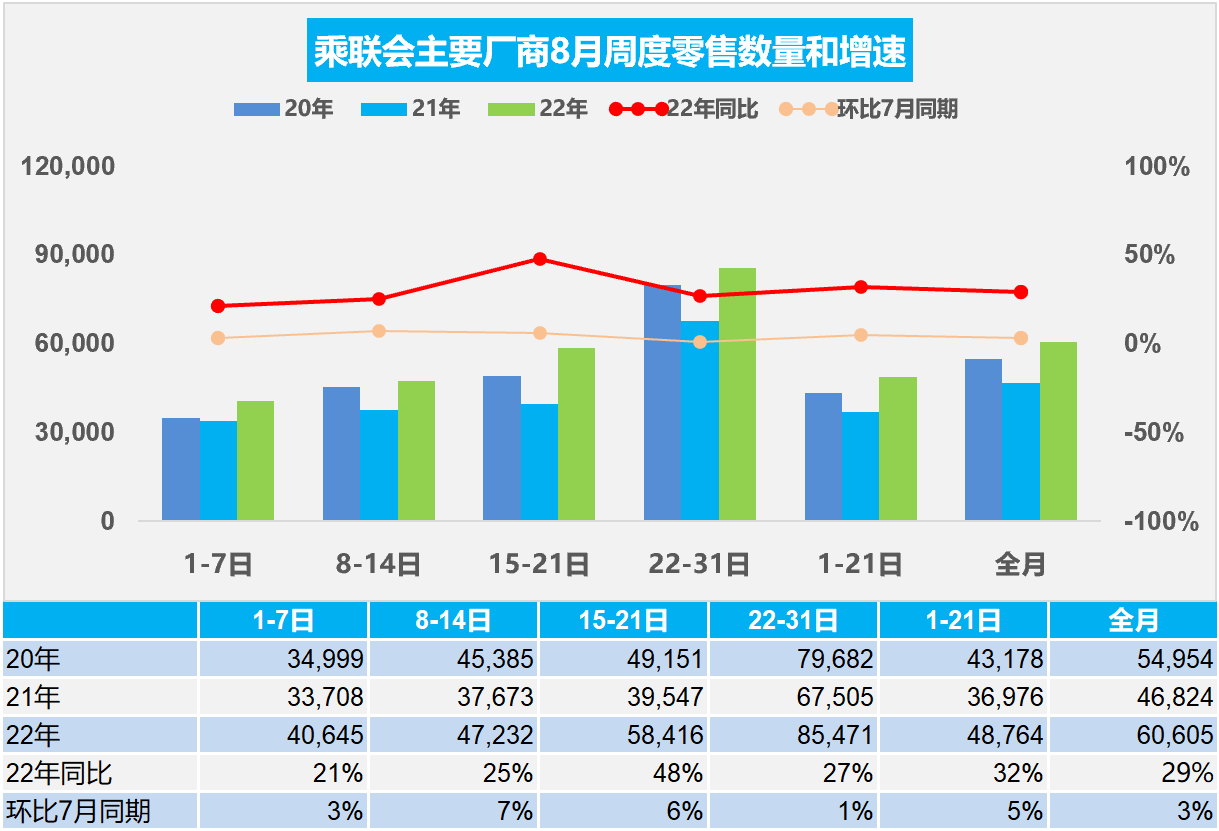

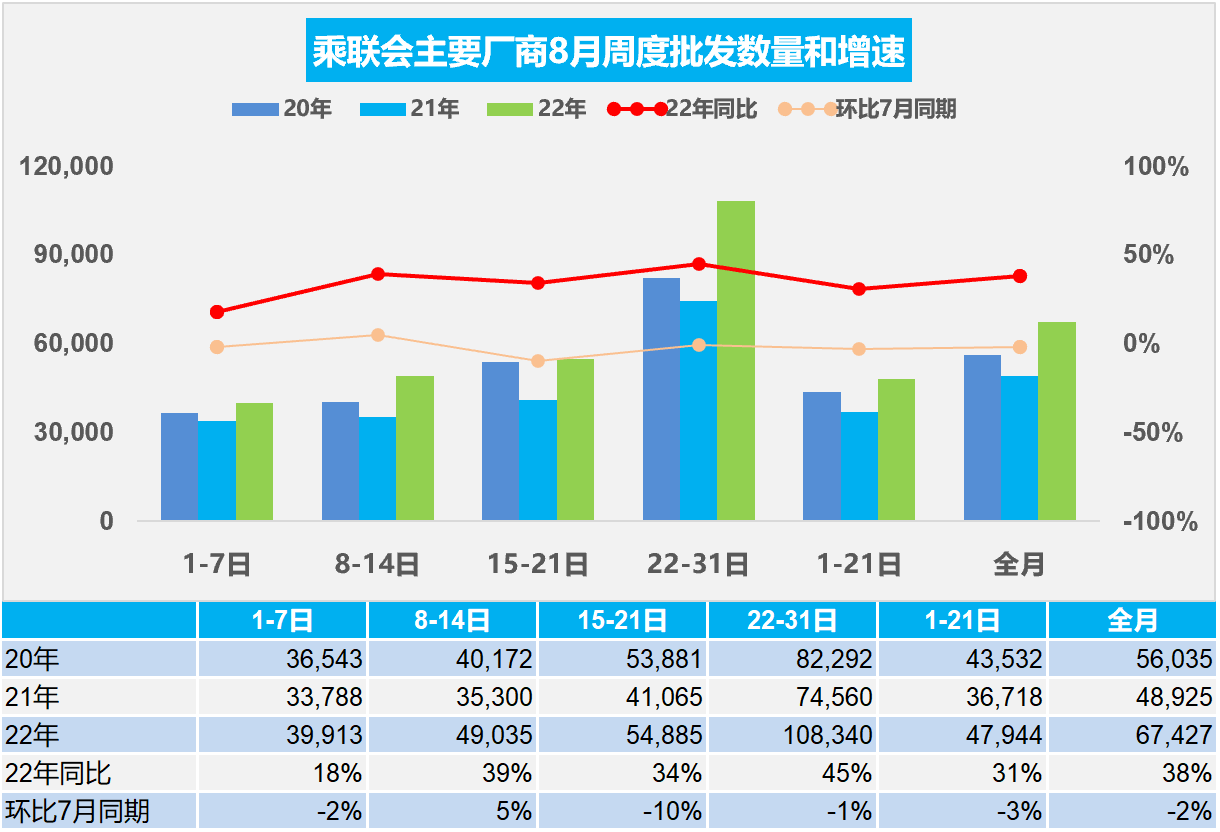

8月22-31日,乘用车市场零售85.5万辆,同比增长27%,环比上周增长55%,较上月同期增长1%。乘用车批发108.3万辆,同比增长45%,环比上周增长104%,较上月同下降1%;

初步统计,8月1-31日,乘用车市场零售187.9万辆,同比去年增长29%,较上月增长3%;全国乘用车厂商批发209.0万辆,同比去年增长38%,较上月下降2%;

1.8月乘用车市场周度零售走势

今年8月第一周总体狭义乘用车市场零售达到日均4.1万辆,同比2021年8月第一周增长21%,相对今年7月第一周均值微增3%。

今年8月第二周总体狭义乘用车市场零售达到日均4.7万辆,同比2021年8月第二周增长25%,相对今年7月第二周均值增7%。

今年8月第三周总体狭义乘用车市场零售达到日均5.8万辆,同比2021年8月第三周增长48%,相对今年7月第三周均值增6%。

今年8月第四周总体狭义乘用车市场零售达到日均8.5万辆,同比2021年8月第四周增长27%,相对今年7月第四周均值增1%。

8月第四周数据是22-31日的数据汇总,主要原因是29-31日统计周期较短,月末一般是两周的组合,因此历史数据的长周期拉高了月末倒数第二周数据。

初步统计,8月1-31日全国乘用车市场市场零售187.9万辆,同比去年增长29%,较上月同期增长3%。

疫情影响,公共出行限制增加,暑期购车出行需求增长。前期疫情缓解后的消费释放、政策推动和终端促销,消费者的活动行为和预期会随着疫情的变化动态调整,近期疫情对购车消费的压制有所缓解,加之购置税政策的拉动稳定、地方政策的支撑持续高位,厂商在全年目标压力下向终端压库、折扣稳中有降。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱。8月中下旬的消费信心通过政策的推动引导+厂商的促销刺激+经销商的终端优惠降库等得到促进,目前政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

2.8月乘用车市场周度批发走势

今年8月第一周总体狭义乘用车市场批发达到日均4.0万辆,同比2021年8月第一周增长18%,相对今年7月第一周的均值下降2%。

今年8月第二周总体狭义乘用车市场批发达到日均4.9万辆,同比2021年8月第二周增长39%,相对今年7月第二周的均值增长5%。

今年8月第三周总体狭义乘用车市场批发达到日均5.5万辆,同比2021年8月第三增长34%,相对今年7月第三周的均值下降10%,8月产销有明显的恢复趋势。

今年8月第四周总体狭义乘用车市场批发达到日均10.8万辆,同比2021年8月第四周增长45%,低基数高增长,相对今年7月第四周的均值下降1%,本周产销偏高,这主要是有基数因素。

初步统计,8月1-31日全国乘用车厂商批发209.0万辆,同比去年增长38%,较上月下降2%。

8月个别地区限电和疫情管控等因素影响较大,生产暂时偏低。虽然有四川等地的严峻旱灾、生产缺电的影响,但影响相对是暂时的、局部的和可控的。随着近日气温降低和降雨等促进,受影响地区的汽车和零部件生产已经在近日全面恢复。

3.2022年7月中国占世界新能源车份额68%

2022年世界新能源乘用车走势较强,1-7月达到500万辆,同比增长70%。其中7月销量83万辆,同比增长73%。世界新能源汽车中的商用车不足4%,新能源乘用车为主体。2022年1-7月中国新能源乘用车占比世界新能源60%的表现优秀,这主要是中国的新能源需求强,而欧洲的传统车和新能源车产销偏低,因此中国的发展很强。

2022年全年新能源车销量超强表现的原因是市场需求的有效拉动,政策驱动转向市场化。海外疫情影响下的欧美新能源政策支持力度较强,2020年欧洲新能源车表现突出。随后2021年中国占世界新能源车52%,由于欧洲在疫情和俄乌危机下的新能源车市场低迷,2022年的中国的世界地位回归61%高位水平,其中7月中国新能源车在世界的占比是67.8%。中国带动世界增量主要是中国新能源车市场转向市场化推动,形成较强的内生增长动力。

此处具体分析中特意不包含商用车市场分析,主要是世界新能源的卡车与客车主要销量基本在中国,而且疫情后新能源客车处于萎缩中,虽然增大一点中国份额,但容易误导趋势的分析,意义不大,因此此文第二段开始的分析只包含乘用车。

4.2022年7月中国占世界汽车份额37%

2022年7月的世界汽车销量回升到691万辆,但较2018年7月的823万辆下降16%,产销下滑仍较大。2022年1-7月仅有3,986万辆,同比下降6%,仅稍高于2020年销量,也距离近几年的高点水平差距达16%,差距水平较大。由于需求不足和疫情下的供给不足,共同干扰了世界汽车行业的运行。7月中国汽车市场在政策促进下快速回暖,占世界汽车份额37%,1-7月的世界累计份额达到32.2%。

受到世界性疫情的影响,2020年下半年以来中国车市逐步走出疫情影响,而欧美疫情影响的车市低迷,形成2022年初世界企业市场的复杂局面。2022年年初世界汽车市场继续保持持续低迷状态,但中国销量在1-2月春节前后回升较强。虽然国内3-4月低迷,但由于中国控制疫情效果较好,7月中国占世界汽车份额36%,国内车市恢复较快,呈现良好发展的特征。

5.汽车经销模式有顽强的生命力

近期市场上出现一些车型降价维权纠纷的特色情况,尤其是以直营模式下的车辆促销降价的纠纷,因为失去经销商体系支撑的厂商相对很被动。直营模式相对比较僵化的价格体系及促销不灵活的问题逐步显现。

作为经销模式,市场零售价格是由经销商自主确定的,与厂商无关。因此车型市场价格有随市场供需灵活调整的空间,这样也形成价格被双方可以接受的合同锁定特征,不会形成太大的价格纠纷。而在直营模式下,由于全国的价格相对是统一的,所以各地供需有差异,而消费者对价格敏感,但厂商价格的调整比较刚性,使厂商很被动。

经销模式卖车不挣钱,实际是降低厂商成本。在经销模式下,经销商实际上来说在销售车的环节并没有挣到太多的毛利,而是以新车衍生的服务挣来更多的服务费,获得更多的一个衍生利润,一般是通过新车金融保险以及置换二手车等各方面。尤其是在二手车置换和二次品牌销售、汽车金融以及售后等方面,实际上来说是产业链利润的所在。

如果经销商没有卖新车,就很难有这些衍生的利润,而随着电动车的发展,整个销售服务利润链条也应该重新的建立,尤其在二手车和车辆维修方面还是有一定利润的。所以汽车经销模式带来的汽车经销商的业务多元化、盈利多元化,对降低厂商成本、提升抗风险能力,实现整车为王的控制销售和售后及二手车服务等整体经销体系稳定有巨大意义。