初步统计,9月1-30日,全国乘用车市场零售190.8万辆,同比去年增长21%,较上月同期增长2%;全国乘用车厂商批发224.9万辆,同比去年增长29%,较上月同期增长7%。

1.9月全国乘用车市场零售持续提升

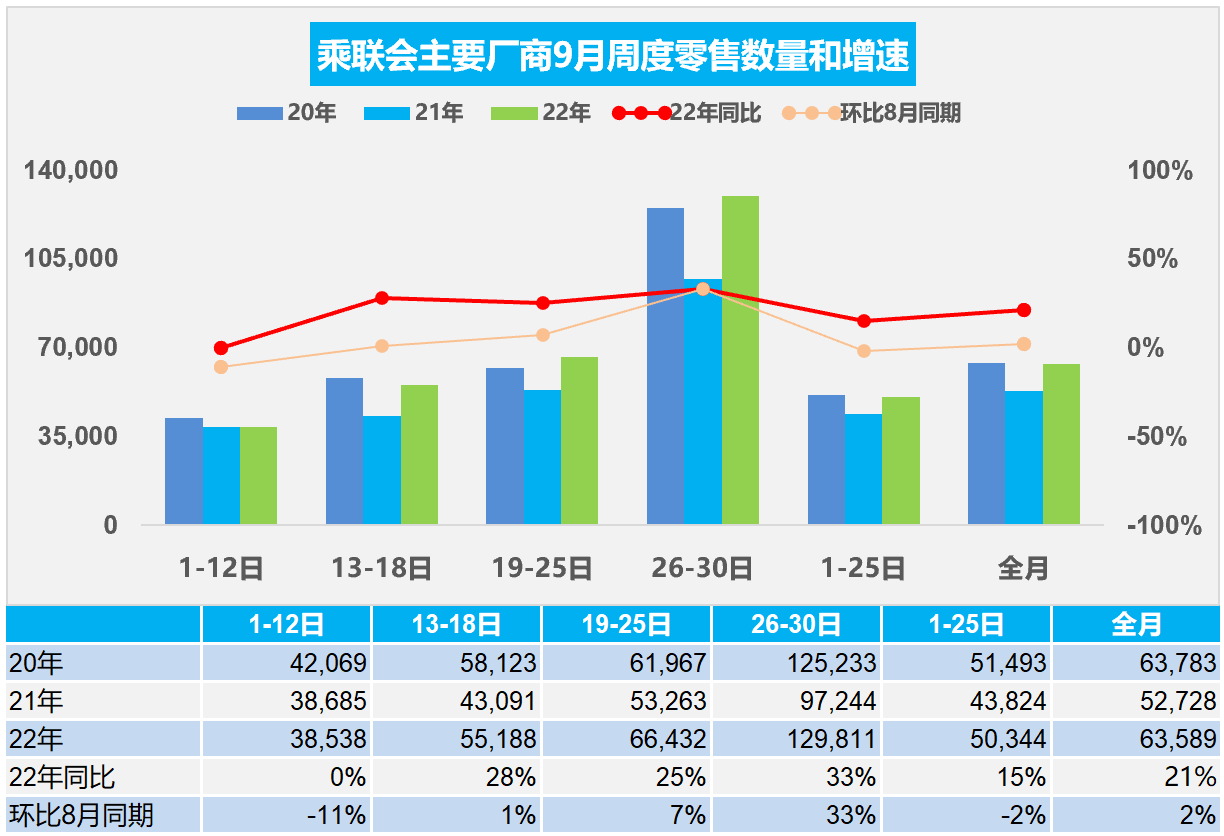

今年9月第一周总体狭义乘用车市场零售达到日均3.9万辆,同比2021年9月第一周基本持平,相对今年8月第一周均值下降11%。

今年9月第二周总体狭义乘用车市场零售达到日均5.5万辆,同比2021年9月第二周增长28%,相对今年8月第二周均值增长1%。

今年9月第三周总体狭义乘用车市场零售达到日均6.6万辆,同比2021年9月第三周增长25%,相对今年8月第三周均值增长7%。

今年9月第四周总体狭义乘用车市场零售达到日均13.0万辆,同比2021年9月第四周增长33%,相对今年8月第四周均值增长33%。

初步统计,9月1-30日全国乘用车市场零售190.8万辆,同比去年增长21%,较上月同期增长2%。

今年中秋节在9月10日,部分地区鼓励就地过节,因此市场相对静默。而去年中秋在21日,在第三周,农历节日有时间差,因此对第一周零售也带来干扰。

9月车市零售增长有较好的环境基础。“金九银十”已经到来,传统消费旺季,地方政策配合旺季密集出台,新品数量远强于过去两年同期。汽车作为出行代步、城郊休闲需求显著提升,国庆前换购升级更强动力的燃油车,对拉动燃油车消费有一定促进作用。

9月1-12日的26个省有3,232个确诊病例和28个省有13,672个无症状感染者,9月13-18日有21个省有886个确诊病例和27个省有5,208个无症状感染者,9月19-25日有19个省有885个确诊病例和24个省有3,971个无症状感染者。9月26-31日有23个省有906个确诊病例和26个省有3,859个无症状感染者。目前消费者对大件物品的消费持谨慎态度,需要车展等感性交流环境。随着各地强力做好疫情防控,车展等营销活动大幅锐减,经销商集客回归展厅集客,终端集客效果一般。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱。目前政策提振消费信心效果是很好的,因此车市零售仍是实现同比较高增长。

2.9月全国乘用车市场批发逐步走强

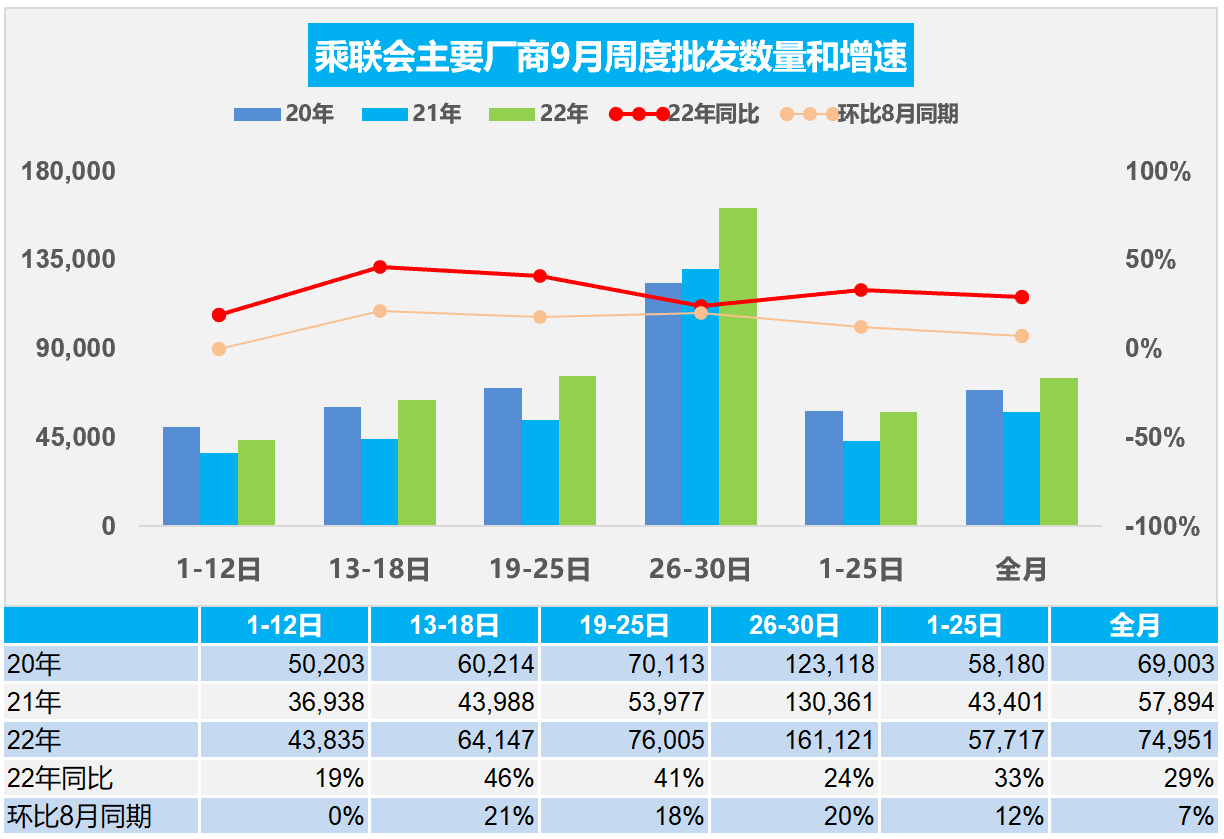

今年9月第一周总体狭义乘用车市场批发达到日均4.4万辆,同比2021年9月第一周增长19%,相对今年8月第一周的均值基本持平。

今年9月第二周总体狭义乘用车市场批发达到日均6.4万辆,同比2021年9月第二周增长46%,相对今年8月第二周的均值增长21%。

今年9月第三周总体狭义乘用车市场批发达到日均7.6万辆,同比2021年9月第三周增长41%,相对今年8月第三周的均值增长18%。

今年9月第四周总体狭义乘用车市场批发达到日均16.1万辆,同比2021年9月第四周增长24%,表现明显走强,相对今年8月第四周的均值增长20%。

初步统计,9月1-30日全国乘用车厂商批发224.9万辆,同比去年增长29%,较上月同期增长7%。

近期零售较强的内在原因为前期消费释放、政策推动。新能源创新高是由于产能增加、新产品供给、政策因素等原因。9月中秋节的放假导致产销暂时偏低。第二周开始明显改善,随后持续走强。

随着房地产的持续萎缩,地方财政吃紧,部分地区公交运行压力剧烈加大,三四线城市的私车购买增长。随着燃油价格的高起,虽然购置成本稍高,但电动车用车成本低廉成为主要购车因素。车市的传统燃油车和新能源车全面较好增长。

伴随着车购税减半政策,国庆前换购升级更强动力的燃油车,是自驾游出行的最佳前序工作,因此近期的燃油车换购升级市场很火爆。纳税光荣,开燃油车的高成本主要是向国家缴纳巨额购车税收和汽油税收的税款,有效支撑道路基建,也是燃油车主以实际行动促消费、把稳经济落到实处、为国家做贡献的表现。因此拉动燃油车消费的意义重大,9月的燃油车车市有较大的的增长潜力。

3.1-9月上牌和驾驶员数据分析

据公安部最新发布信息,截至2022年9月底,全国机动车保有量达4.12亿辆,其中汽车3.15亿辆;机动车驾驶人4.99亿人,其中汽车驾驶人4.61亿人。从上牌数据看,2022年三季度的燃油车与新能源车表现很强。由于车购税减半政策的推出,乘用车市场强势增长,个性化出行增长迅猛。

面对个性出行的增长趋势,如果推动微型电动车驾照,扩大中老年和女性驾驶员数量,应该能让车市有更大的消费增长空间。

前三季度全国二手车市场受疫情冲击较大,近期逐步改善。 2022年前三季度,各地公安交管部门共办理机动车转让登记业务(交易过户)1,640万笔,其中汽车转让登记业务1,535万笔,占93.55%。今年前三季度,汽车转让登记量与汽车新车注册登记量的比例达到1:1.13,较去年同期1:1.24明显升高。

1-9月新注册登记新能源汽车371万辆,与去年同期保有量变化相比减少6万辆,报废新能源汽车规模逐步启动。

4.2022年1-8月中国汽车出口海外数据分析

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。从海关角度看,2021年的出口市场销量213.8万辆,同比增长102%。2022年1-8月出口市场销量191万辆,同比增长44%。从汽车出口均价来看,2018年均价是1.29万美元,随后逐步的提升,2022年是1.64万美元,而且2022年8月达到1.89万美元。出口增长主要原因是新能源车出口暴增,而且出口数量和均价均强势增长。

近期可以看到像澳大利亚、英国、墨西哥以及其他主力市场中国车企的表现也都是极其良好的态势,挪威市场上的上汽、吉利以及比亚迪等车企表现相对优秀。

新势力在挪威市场也有相对较好的表现,几家新势力主要在挪威登录欧洲,在1-8月总体有几百台的规模,体现了中国车企在海外高端市场获得良好的突破。

5.新能源电池市场变化分析

新能源汽车和储能行业高度景气,对电池的需求急速增长,新能源车用电池的占比迅速下降。随着储能等产业的发展,尤其是俄乌危机带来的世界能源危机,储能等产业的电池需求增长很快,导致装车的电池占比下降较明显。由于储能电池的需求大,价格利润好,储能电池已经达到总电池需求近50%。

随着俄乌冲突加剧和新能源发电占比日益提高,储能需求暴增。由于镍、钴的价格高涨,形成三元锂电池与磷酸铁锂电池的差异化增长,磷酸铁锂电池达到总量59%,成为近期的增长热点。随着今年冬天的度过,俄乌危机的影响弱化,美联储加息的到位,电动车的成本会有一定的下降。

对比主力车型看,基本都是同款车型的磷酸铁锂电池和三元锂电池的装机的差异。磷酸铁锂电池普遍的能量密度在120到140左右的水平上。由于磷酸铁锂的总体成本低于三元锂电池大约在30%左右,而续航也少20%左右,抵冲了部分成本上涨的压力,市场接受度较好。

未来随着新能源车增速放缓,储能电池需求放缓,锂矿供给逐步跟上需求,车市的新能源转型和增长仍有较好潜力。