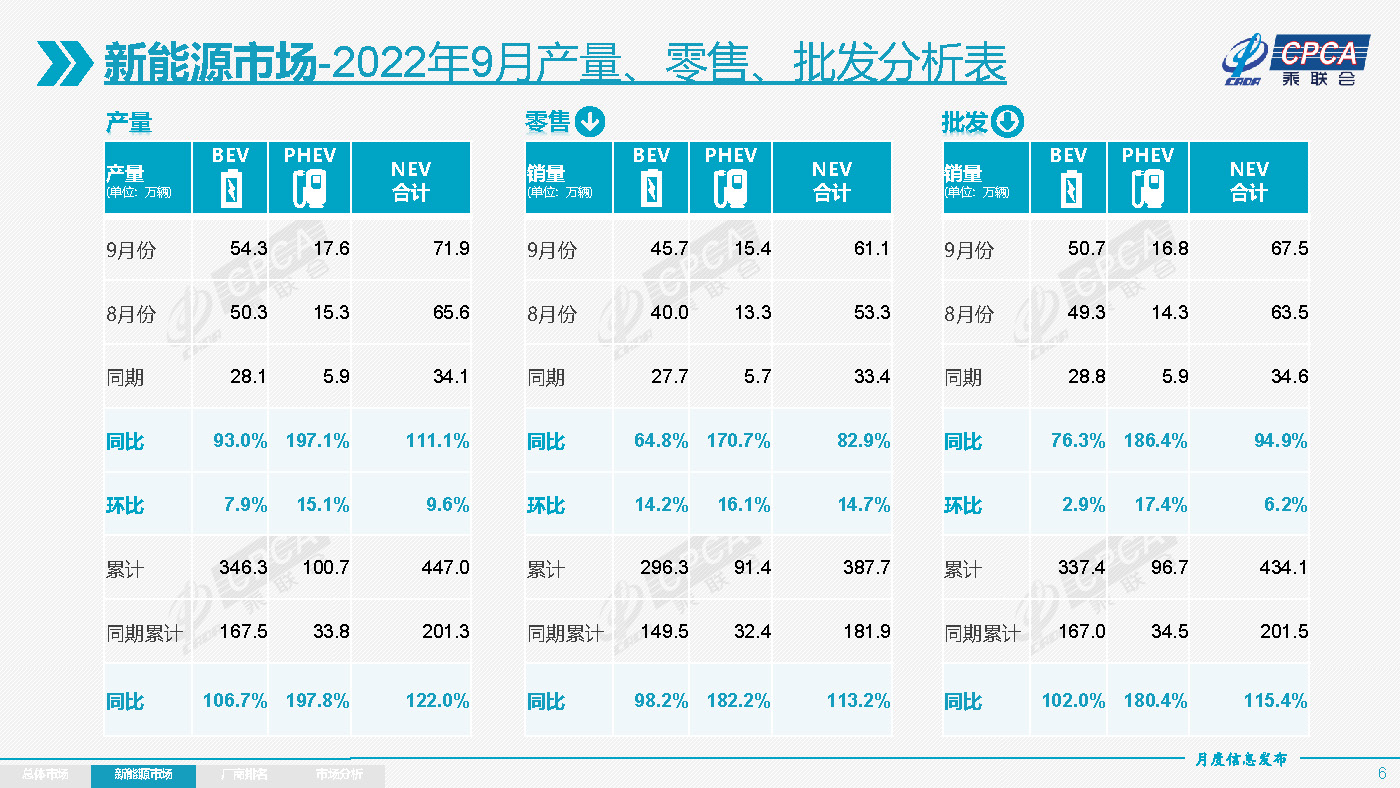

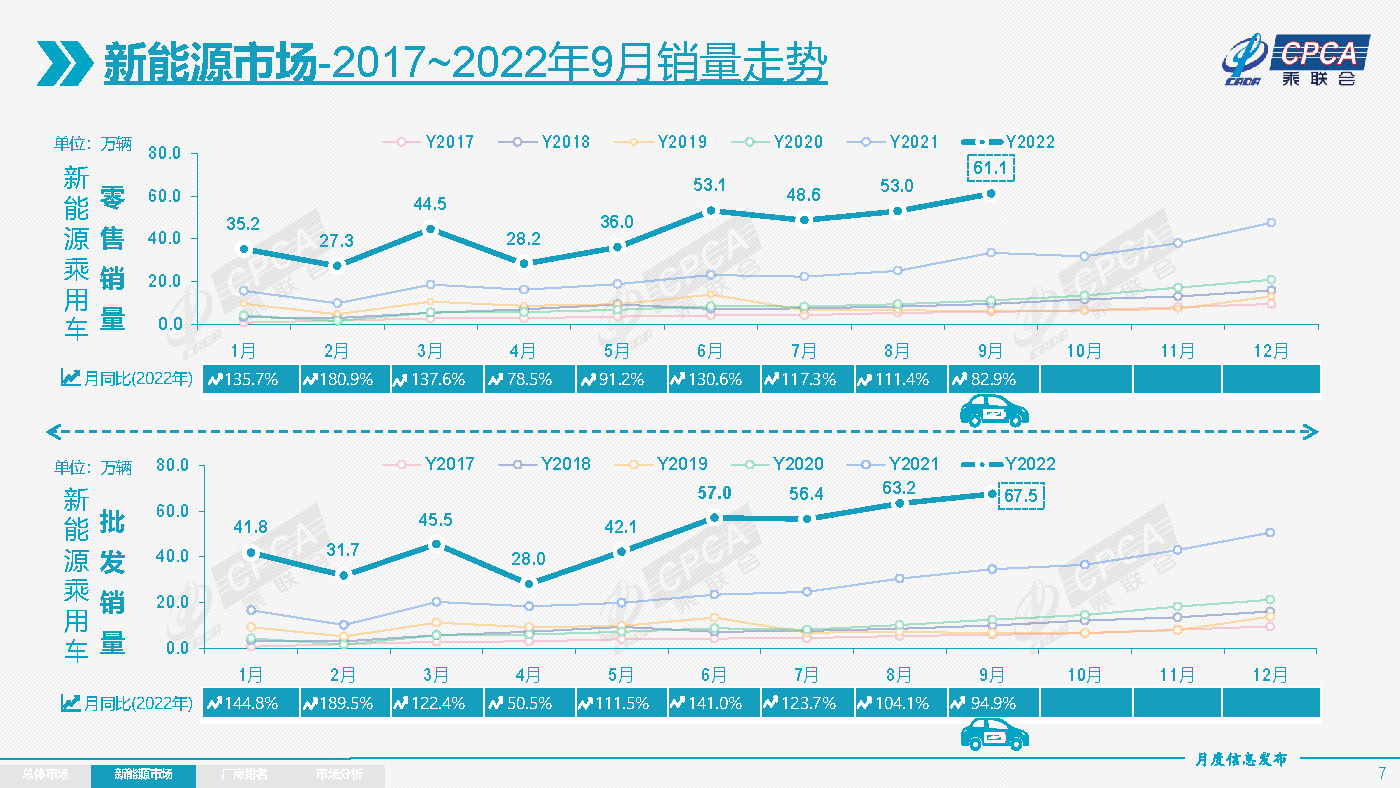

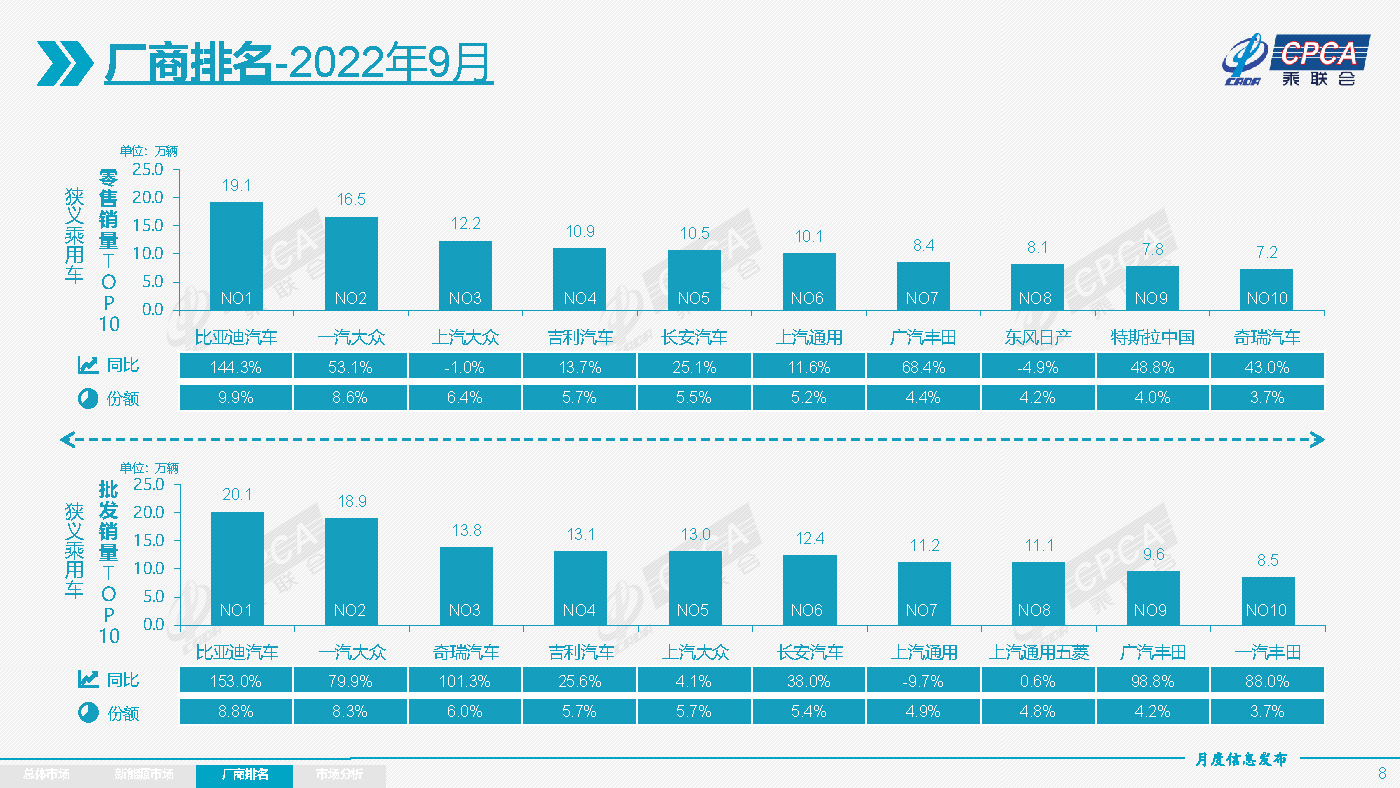

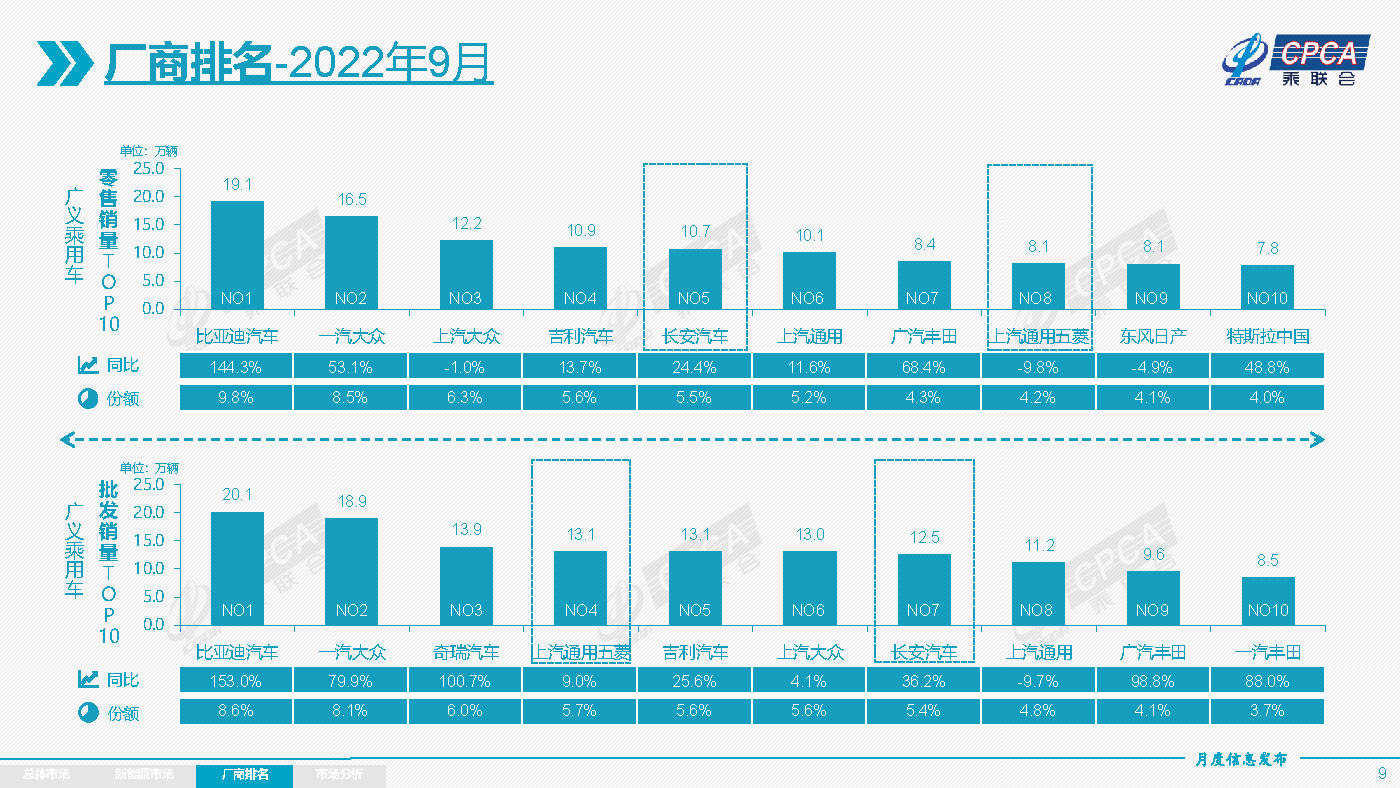

零售:2022年9月乘用车市场零售达到192.2万辆,同比增长21.5%,增长较快;9月零售环比增长2.8%,环比增速处于近20年同期历史低位。1-9月累计零售1487.5万辆,同比增长2.4%,同比净增35.5万辆,其中6-9月同比净增143万辆,增量贡献巨大。今年9月新冠疫情在全国各地散发局面继续得到有效遏制,全国28个省在9月报告有5,516例确诊病例,较8月的28个省12,093例下降过半;全国29个省在9月报告有25,040例无症状,较8月的29个省37,366例下降明显。虽然从数量上看感染人数环比8月是下降的,但8月主要疫区是海南,不是汽车消费大省;9月疫区扩散到好几个省,而且有汽车消费大省,比如四川,因此环比增速稍慢。疫情对整体车市扰动仍需关注。由于5月疫后物流和供应链的持续改善, 渠道库存充裕,这些都有效稳定促进了车市的增长。在去年芯片断供的超低基数下,9月全国乘用车零售同比增21.5%,较8月29%的增速稍有回落,其中车购税优惠政策举措逐步显现效果。9月车市促销力度保持高位,主流车企均追加了优惠活动力度,努力弥补前期因疫情造成的销量损失,争取季度预期目标的最好结果。9月豪华车零售29万辆,同比增45%,环比增15%。车购税减半政策对消费升级的高端消费促进较大。9月自主品牌零售89万辆,同比增28%,环比增5%。9月自主品牌国内零售份额为47.0%,同比增长2.7个百分点;1-9月累计份额47.0%,相对于2021年同期增长7.5个百分点。9月自主品牌批发市场份额50.4%,较去年同期份额增加2.6个百分点;1-9月自主品牌累计份额48.0%,相对于2021年同期增加5.3个百分点。自主品牌在新能源市场获得明显增量,头部企业表现优异,比亚迪汽车、长安汽车、奇瑞汽车、吉利汽车等传统车企品牌份额提升明显。9月主流合资品牌零售74万辆,同比增长8%,环比下降4%。9月的德系品牌零售份额21.0%,同比增长1.5个百分点,日系品牌零售份额17.7%,同比下降3.1个百分点。美系品牌市场零售份额10.7%,同比下降0.5个百分点。出口:9月乘联会统计口径下的乘用车出口(含整车与CKD)25万辆,同比增长85%,环比下降6%。9月新能源车占出口总量的18.4%。9月自主品牌出口达到20.4万辆,同比增长88%,环比8月增长13%;合资与豪华品牌出口3.4万辆,同比增长60%。1-9月乘用车累计出口159万辆,增长60%。自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。生产:9月乘用车生产235.7万辆,同比增长37.0%,环比增长11.2%,产业链保供措施稳见成效。其中豪华品牌生产同比增长55%,环比增长3%;合资品牌生产同比增长20%,环比增长6%;自主品牌生产同比增长47%,环比增长18%。1-9月的车企生产达到1686.5万辆,同比增长18.0%。9月主力企业增产力度强健,比亚迪汽车、一汽大众、上通五菱都实现环比17%以上增长。8月受持续温高雨少影响而限电,9月长安乘用车环比8月增产85%。批发:9月厂商批发销量229.3万辆,同比增长32.0%,环比增长9.4%,受新能源市场拉动,部分车企表现分化明显。1-9月的厂商批发销量达到1669.9万辆,同比增长14.4%。厂家销量领军的比亚迪汽车、一汽大众、奇瑞汽车也是同比去年9月增量贡献的前三名,广汽丰田和一汽丰田的增量也很强。库存:9月的产销不如8月顺畅,形成厂商产量高于批发6万辆、厂商国内批发高于零售13万辆的推动式产销走势,5-9月厂商批发的增长量为年末的零售强增长奠定基础。2021年四季度以来厂商库存迅速回补,2022年1-9月累计补库近17万辆,其中5-9月库存回补较大。由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。9月份厂商库存环比增长6万辆,1-9月累计增长17万辆,而2021年1-9月厂商库存下降了30万辆,今年的厂商库存改善较大。9月渠道库存环比净增13万辆,1-9月渠道库存增长23万辆,较2021年1-9月下降90万辆形成强烈对比。世界疫情下的缺货严重,中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,9月初的终端零售在政策推动下明显走强,自主品牌乘用车出口也在9月创出20.4万的历史新高。新能源:9月新能源乘用车批发销量达到67.5万辆,同比增长94.9%,环比增长6.2%,车购税减半政策推出后,新能源车不仅没有受到影响,环比持续改善超过了预期。1-9月新能源乘用车批发434.1万辆,同比增长115.4%。9月新能源乘用车零售销量达到61.1万辆,同比增长82.9%,环比增14.7%,1-9月形成趋势性上升走势。1-9月新能源乘用车国内零售387.7万辆,同比增长113.2%。新能源车市场方面,供给改善叠加油价上浮预期带来市场火爆,油价上涨而电价锁定,带动电动车订单表现火爆。9月的新能源车与传统燃油车环比走势都受到政策推动明显。各地出台鼓励消费政策力度大,主流车企生产持续拉升,改变了淡季规律,进一步拉动9月车市火爆。1) 批发:9月新能源车厂商批发渗透率29.4%,较2021年9月19.9%的渗透率提升9.5个百分点。9月,自主品牌的新能源车渗透率47.9%;豪华车中的新能源车渗透率29.1%;而主流合资品牌的新能源车渗透率仅有3.9%。9月纯电动批发销量50.7万辆,同比增长76.3%;插电混动销量16.8万辆,同比增长186.4%。9月B级电动车销量13.9万辆,同比增长58%,环比增长3%,占纯电动份额27%。纯电动市场A00+A0的经济型电动车市场崛起,其中A00级批发销量12.2万辆,环比下降5%,占纯电动的24%份额;A0级批发销量10.1万辆,占纯电动的20%份额;A级电动车占纯电动份额26%;B级电动车销量仍是领军。9月起步价10万以下新能源车占比25%,较去年9月下降6个百分点;10-20万占比44%,提升8个百分点;20-30万占比24%降1个百分点;30-40万占比5%,降1个百分点;40万以上占比2%,保持稳定。9月Model Y销量51,802辆、比亚迪宋达到46,475辆,五菱宏光MINI达44,711辆、列总体乘用车销量前三位。2) 零售:9月新能源车国内零售渗透率31.8%,较2021年9月21.1%的渗透率提升11个百分点。9月,自主品牌中的新能源车渗透率55.2%;豪华车中的新能源车渗透率29.7%;而主流合资品牌中的新能源车渗透率仅有4.2%。从月度国内零售份额看,9月主流自主品牌新能源车零售份额67%,同比增加9.2个百分点;合资品牌新能源车份额5.7%,同比下降3.3个百分点;新势力份额14.6%,同比下降2.9个百分点;特斯拉份额12.7%,下降2.9个百分点。3) 出口:9月新能源乘用车出口4.4万辆,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,随着在海外的认可度不断提升以及服务网络的完善,市场前景持续向好。9月各车企新能源出口如下:上汽乘用车15,509辆,比亚迪汽车7,736辆,特斯拉中国5,522辆、上汽通用五菱4,123辆、吉利汽车2,364辆、神龙汽车1,583辆、东风易捷特1,419辆,东风小康1,266辆、创维汽车1,149辆,长城汽车796辆、爱驰汽车715辆、东风乘用车483辆,一汽红旗475辆,江淮汽车404辆,近期新势力出口也逐步启动。4) 车企:9月新能源乘用车市场创历史新高,比亚迪汽车纯电动与插混双驱动战略夯实了自主品牌新能源领先地位;以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现相当突出。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业有15家(环比减1家,同比增加了7家),占新能源乘用车总量83.2%。其中:比亚迪汽车20,0973辆、特斯拉中国83,135辆、上汽通用五菱52,377辆、吉利汽车39,227辆、广汽埃安30,016辆,长安汽车28,574辆、上汽乘用车23,433辆、奇瑞汽车20,508辆,哪吒汽车18,005辆、理想汽车11,531辆、零跑汽车11,039辆、蔚来汽车10,878辆、一汽大众10,770辆、长城汽车10,368辆、金康新能源10,101辆。5) 新势力:9月新势力零售份额13.5%,同比下降3.4个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新势力车企销量同比和环比表现总体仍较强,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众强势领先,新能源车批发16,383辆,占据主流合资纯电动51%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。6) 普混:9月普通混合动力乘用车批发79,998辆,同比增长39%,环比持平。其中丰田50,638辆,本田15,872辆,东风乘用车5,145辆、广汽乘用车2,988辆,吉利汽车2,517辆、东风日产1,437辆,领克1,259辆,混合动力的自主品牌在培育中逐步走强。

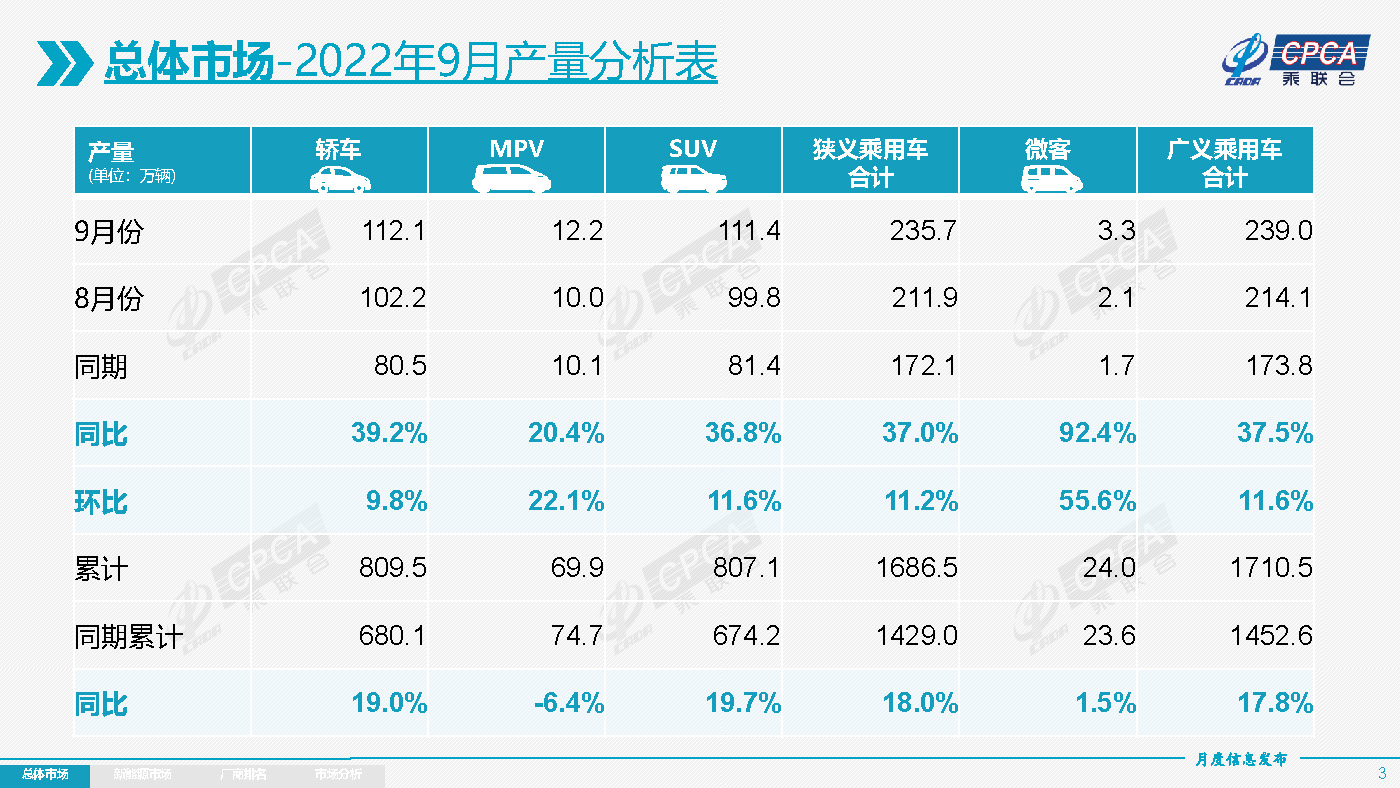

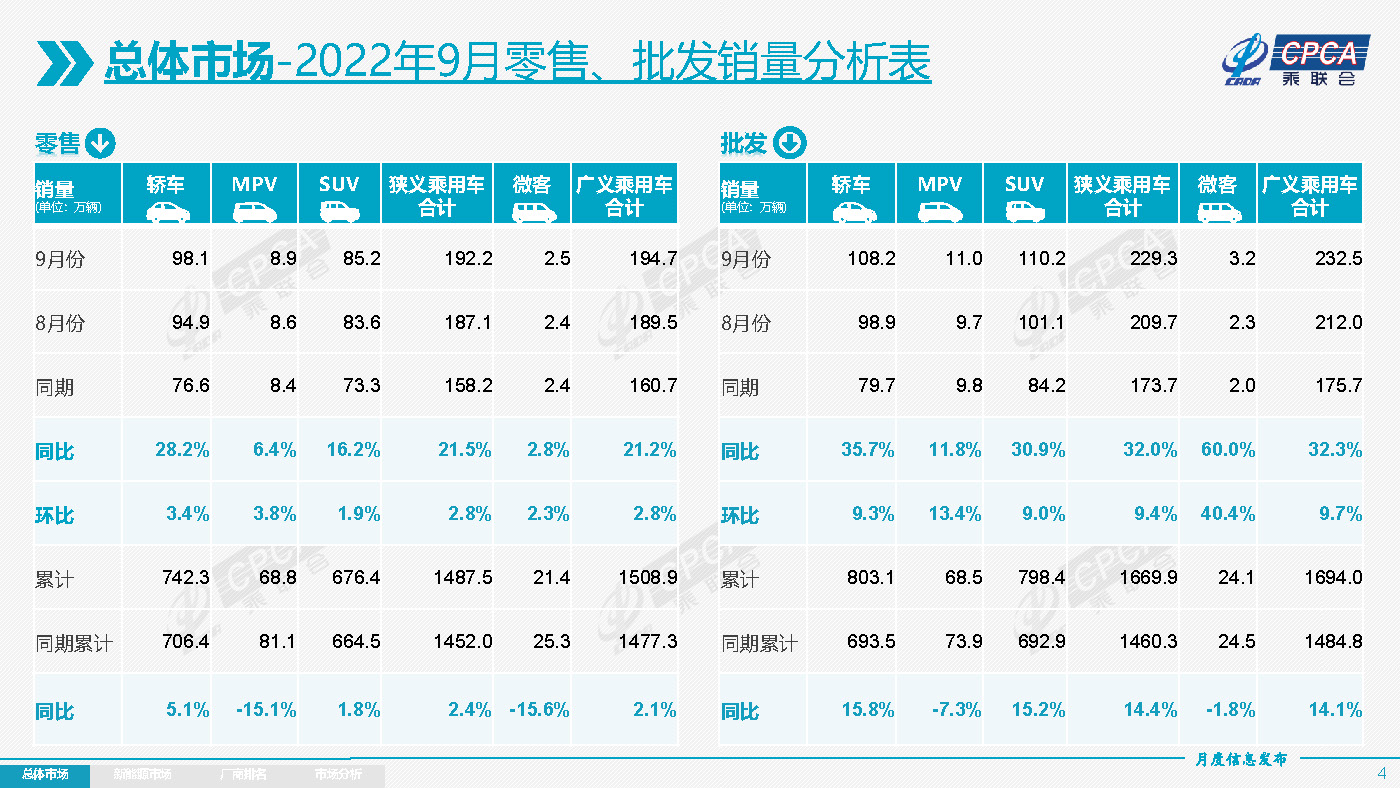

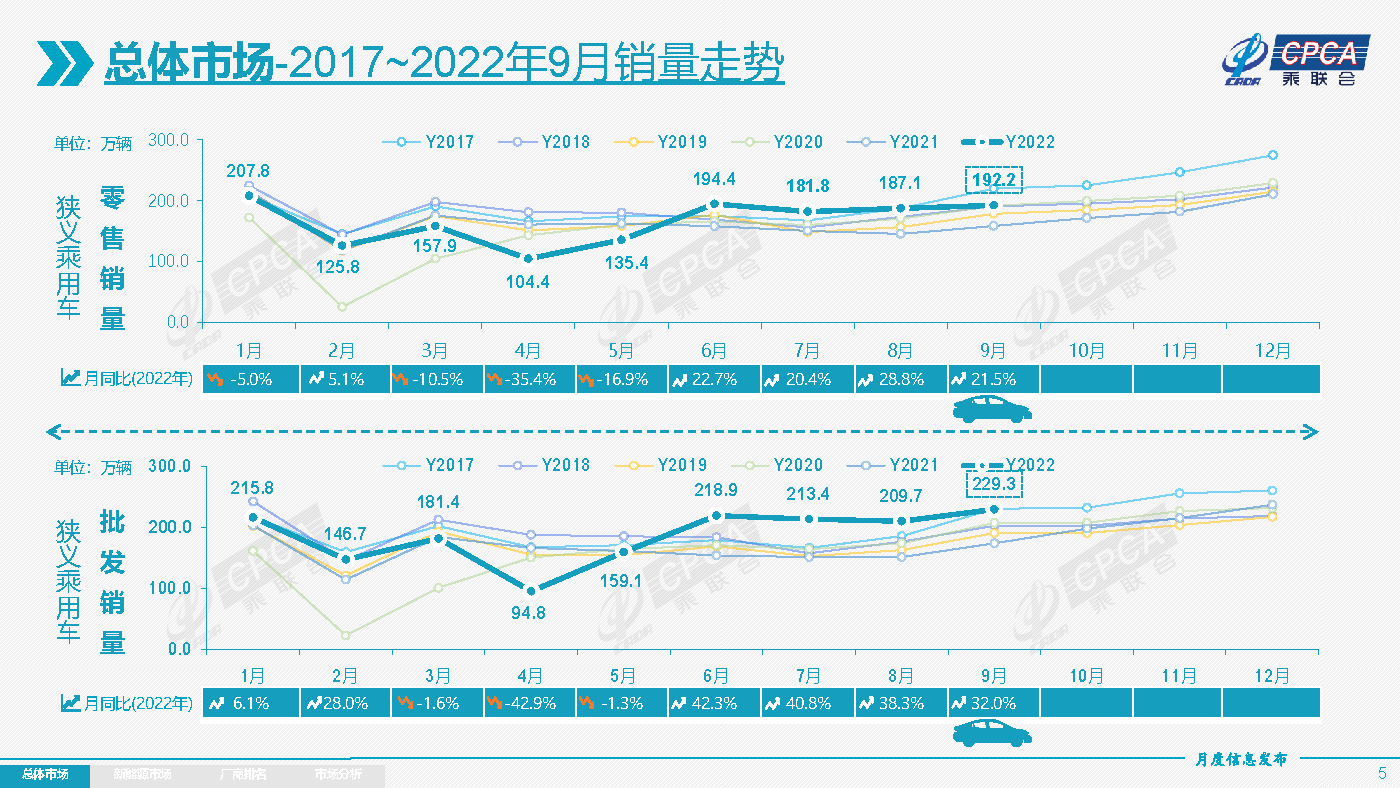

零售:2022年9月乘用车市场零售达到192.2万辆,同比增长21.5%,增长较快;9月零售环比增长2.8%,环比增速处于近20年同期历史低位。1-9月累计零售1487.5万辆,同比增长2.4%,同比净增35.5万辆,其中6-9月同比净增143万辆,增量贡献巨大。今年9月新冠疫情在全国各地散发局面继续得到有效遏制,全国28个省在9月报告有5,516例确诊病例,较8月的28个省12,093例下降过半;全国29个省在9月报告有25,040例无症状,较8月的29个省37,366例下降明显。虽然从数量上看感染人数环比8月是下降的,但8月主要疫区是海南,不是汽车消费大省;9月疫区扩散到好几个省,而且有汽车消费大省,比如四川,因此环比增速稍慢。疫情对整体车市扰动仍需关注。由于5月疫后物流和供应链的持续改善, 渠道库存充裕,这些都有效稳定促进了车市的增长。在去年芯片断供的超低基数下,9月全国乘用车零售同比增21.5%,较8月29%的增速稍有回落,其中车购税优惠政策举措逐步显现效果。9月车市促销力度保持高位,主流车企均追加了优惠活动力度,努力弥补前期因疫情造成的销量损失,争取季度预期目标的最好结果。9月豪华车零售29万辆,同比增45%,环比增15%。车购税减半政策对消费升级的高端消费促进较大。9月自主品牌零售89万辆,同比增28%,环比增5%。9月自主品牌国内零售份额为47.0%,同比增长2.7个百分点;1-9月累计份额47.0%,相对于2021年同期增长7.5个百分点。9月自主品牌批发市场份额50.4%,较去年同期份额增加2.6个百分点;1-9月自主品牌累计份额48.0%,相对于2021年同期增加5.3个百分点。自主品牌在新能源市场获得明显增量,头部企业表现优异,比亚迪汽车、长安汽车、奇瑞汽车、吉利汽车等传统车企品牌份额提升明显。9月主流合资品牌零售74万辆,同比增长8%,环比下降4%。9月的德系品牌零售份额21.0%,同比增长1.5个百分点,日系品牌零售份额17.7%,同比下降3.1个百分点。美系品牌市场零售份额10.7%,同比下降0.5个百分点。出口:9月乘联会统计口径下的乘用车出口(含整车与CKD)25万辆,同比增长85%,环比下降6%。9月新能源车占出口总量的18.4%。9月自主品牌出口达到20.4万辆,同比增长88%,环比8月增长13%;合资与豪华品牌出口3.4万辆,同比增长60%。1-9月乘用车累计出口159万辆,增长60%。自主品牌对欧美市场和第三世界国家市场出口全面突破,国际品牌的中国基地出口战略也日益体现。生产:9月乘用车生产235.7万辆,同比增长37.0%,环比增长11.2%,产业链保供措施稳见成效。其中豪华品牌生产同比增长55%,环比增长3%;合资品牌生产同比增长20%,环比增长6%;自主品牌生产同比增长47%,环比增长18%。1-9月的车企生产达到1686.5万辆,同比增长18.0%。9月主力企业增产力度强健,比亚迪汽车、一汽大众、上通五菱都实现环比17%以上增长。8月受持续温高雨少影响而限电,9月长安乘用车环比8月增产85%。批发:9月厂商批发销量229.3万辆,同比增长32.0%,环比增长9.4%,受新能源市场拉动,部分车企表现分化明显。1-9月的厂商批发销量达到1669.9万辆,同比增长14.4%。厂家销量领军的比亚迪汽车、一汽大众、奇瑞汽车也是同比去年9月增量贡献的前三名,广汽丰田和一汽丰田的增量也很强。库存:9月的产销不如8月顺畅,形成厂商产量高于批发6万辆、厂商国内批发高于零售13万辆的推动式产销走势,5-9月厂商批发的增长量为年末的零售强增长奠定基础。2021年四季度以来厂商库存迅速回补,2022年1-9月累计补库近17万辆,其中5-9月库存回补较大。由于购置税减半政策在6月实施,5月以来厂商备库增量贡献较大。9月份厂商库存环比增长6万辆,1-9月累计增长17万辆,而2021年1-9月厂商库存下降了30万辆,今年的厂商库存改善较大。9月渠道库存环比净增13万辆,1-9月渠道库存增长23万辆,较2021年1-9月下降90万辆形成强烈对比。世界疫情下的缺货严重,中国车市库存恢复到中高位水平是难得成就,为出口和内销奠定稳定局面。由于库存有保障,9月初的终端零售在政策推动下明显走强,自主品牌乘用车出口也在9月创出20.4万的历史新高。新能源:9月新能源乘用车批发销量达到67.5万辆,同比增长94.9%,环比增长6.2%,车购税减半政策推出后,新能源车不仅没有受到影响,环比持续改善超过了预期。1-9月新能源乘用车批发434.1万辆,同比增长115.4%。9月新能源乘用车零售销量达到61.1万辆,同比增长82.9%,环比增14.7%,1-9月形成趋势性上升走势。1-9月新能源乘用车国内零售387.7万辆,同比增长113.2%。新能源车市场方面,供给改善叠加油价上浮预期带来市场火爆,油价上涨而电价锁定,带动电动车订单表现火爆。9月的新能源车与传统燃油车环比走势都受到政策推动明显。各地出台鼓励消费政策力度大,主流车企生产持续拉升,改变了淡季规律,进一步拉动9月车市火爆。1) 批发:9月新能源车厂商批发渗透率29.4%,较2021年9月19.9%的渗透率提升9.5个百分点。9月,自主品牌的新能源车渗透率47.9%;豪华车中的新能源车渗透率29.1%;而主流合资品牌的新能源车渗透率仅有3.9%。9月纯电动批发销量50.7万辆,同比增长76.3%;插电混动销量16.8万辆,同比增长186.4%。9月B级电动车销量13.9万辆,同比增长58%,环比增长3%,占纯电动份额27%。纯电动市场A00+A0的经济型电动车市场崛起,其中A00级批发销量12.2万辆,环比下降5%,占纯电动的24%份额;A0级批发销量10.1万辆,占纯电动的20%份额;A级电动车占纯电动份额26%;B级电动车销量仍是领军。9月起步价10万以下新能源车占比25%,较去年9月下降6个百分点;10-20万占比44%,提升8个百分点;20-30万占比24%降1个百分点;30-40万占比5%,降1个百分点;40万以上占比2%,保持稳定。9月Model Y销量51,802辆、比亚迪宋达到46,475辆,五菱宏光MINI达44,711辆、列总体乘用车销量前三位。2) 零售:9月新能源车国内零售渗透率31.8%,较2021年9月21.1%的渗透率提升11个百分点。9月,自主品牌中的新能源车渗透率55.2%;豪华车中的新能源车渗透率29.7%;而主流合资品牌中的新能源车渗透率仅有4.2%。从月度国内零售份额看,9月主流自主品牌新能源车零售份额67%,同比增加9.2个百分点;合资品牌新能源车份额5.7%,同比下降3.3个百分点;新势力份额14.6%,同比下降2.9个百分点;特斯拉份额12.7%,下降2.9个百分点。3) 出口:9月新能源乘用车出口4.4万辆,伴随着疫情下复工复产政策的支持,中国制造新能源产品品牌越来越多地走出国门,随着在海外的认可度不断提升以及服务网络的完善,市场前景持续向好。9月各车企新能源出口如下:上汽乘用车15,509辆,比亚迪汽车7,736辆,特斯拉中国5,522辆、上汽通用五菱4,123辆、吉利汽车2,364辆、神龙汽车1,583辆、东风易捷特1,419辆,东风小康1,266辆、创维汽车1,149辆,长城汽车796辆、爱驰汽车715辆、东风乘用车483辆,一汽红旗475辆,江淮汽车404辆,近期新势力出口也逐步启动。4) 车企:9月新能源乘用车市场创历史新高,比亚迪汽车纯电动与插混双驱动战略夯实了自主品牌新能源领先地位;以奇瑞集团与广汽集团为代表的传统车企在新能源板块表现相当突出。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业有15家(环比减1家,同比增加了7家),占新能源乘用车总量83.2%。其中:比亚迪汽车20,0973辆、特斯拉中国83,135辆、上汽通用五菱52,377辆、吉利汽车39,227辆、广汽埃安30,016辆,长安汽车28,574辆、上汽乘用车23,433辆、奇瑞汽车20,508辆,哪吒汽车18,005辆、理想汽车11,531辆、零跑汽车11,039辆、蔚来汽车10,878辆、一汽大众10,770辆、长城汽车10,368辆、金康新能源10,101辆。5) 新势力:9月新势力零售份额13.5%,同比下降3.4个百分点;哪吒、理想、零跑、蔚来、小鹏、威马等新势力车企销量同比和环比表现总体仍较强,尤其是第二阵营的哪吒、零跑等表现较强,这也是细分市场赛道的优势。主流合资品牌中,南北大众强势领先,新能源车批发16,383辆,占据主流合资纯电动51%份额,大众坚定的电动化转型战略初见成效。其他合资与豪华品牌仍待发力。6) 普混:9月普通混合动力乘用车批发79,998辆,同比增长39%,环比持平。其中丰田50,638辆,本田15,872辆,东风乘用车5,145辆、广汽乘用车2,988辆,吉利汽车2,517辆、东风日产1,437辆,领克1,259辆,混合动力的自主品牌在培育中逐步走强。

2.2022年10月全国乘用车市场展望

10月份全月工作日有18天,较去年10月工作日多1天,部分车企今年也调整了生产节奏,有利于生产增量,目前燃油车库存逐步充裕,生产制约问题已经改善,畅销车型交付不畅问题逐步缓解。近期车展等聚集车市人气的活动较少,消费者出行逛店热情不高,主要依靠自然客户增量。部分地区因疫情影响出现出行受阻情况,门店客流受到一定程度干扰。但由于部分地区学校在9月份已通知“十一”长假缩短为三天,部分订单需求相应顺延到后续月份。随着天气转冷和秋收完成,农村地区的购车热情会逐步释放,新能源车和中低端燃油车市场也会逐步升温。汽车新品魅力不断提升。2022年1-9月,共有439款燃油车型进行改款换代,其中1-5月月均改款或换代车型数量为42款,6月为48款,7月为53款,8月82款,9月为44款。7-9月部分车型密集完成改款,增配降价,优化外观并增强智能化,如标配L2辅助驾驶系统,配置智能化座舱等,大幅提升产品吸引力。从房地产看,虽然有近期强力的换购免税和降息等利好消息,楼市的国庆消费仍极度不火爆,低线级城市目前仍处于消化库存阶段,因此相关产业链的消费信心也不强,对车市的短期消费信心也是促进不大。随着欧佩克减产原油带来的油价中高位回稳,加之美联储加息带来的世界经济降温,中国出口市场在过往高基数水平的影响下难以延续前期的火爆局面,对车市的拉动效果会减弱。随着车购税减半政策实施进入倒计时阶段,潜在消费者购车的关注度明显提升,而车价仍处低位,消费者的购车紧迫性却不高。车价可能按惯例在10月开始进入促销收缩期,未来政策退出前的年末销量持续高涨推动促销力度进一步缩小,因此10月是购车最佳时机。2022年中国汽车出口呈现爆发增长态势,在2020年以前基本维持在150亿美元左右的水平,2021年上升到323亿美元水平,2022年1-8月份已经达到314亿美元的水平。从汽车出口均价来看,2018年均价是1.29万美元,随后逐步提升,2022年是1.64万美元,而且2022年8月达到1.89万美元。出口增长主要原因是新能源车出口暴增,而且出口数量和均价均强势增长。汽油车的出口均价基本保持在1.2万美元左右水平,柴油车在2万美元左右水平,插电混合动力目前保持在2.9万美元。纯电动车出口均价提升极其明显,从2018年的0.2万美元,到2020年的1.1万美元,2022年达到了1.99万美元,而且8月份达到2.58万美元的良好水平。近期人民币对欧元汇率升值较快,从2021年9月的1欧元:7.61元,升值到1欧元:6.92元,人民币对欧元升值9%。随着自主品牌新能源车技术进步较快,近期中国自主品牌新势力车企高调进入欧洲市场,比亚迪汽车等企业也加大日本等海外市场拓展,这也充分发挥了中国电动车的产业链优势,实现出口水平价稳质优的提升,有利于扩大市场规模,拉动中国制造业的转型升级。

4.整车为王的趋势必将回归

随着上市公司中报的发布,锂矿企业和电池企业的业绩总体都不错,尤其是锂矿企业的业绩超强,龙头企业锂矿营业额的净利率在70%左右,上游电池企业的利润率在8%左右就不错了,而整车企业的利润率在5%左右,汽车行业的利润已经是下游制造业中偏低的了。锂矿行业出现今天这样的疯狂,主要得益于新能源汽车行业的快速发展和预期增强形成的资源错配,也得益于环境保护带来的机遇。但在未来,整车为王是必然趋势,整车企业要做产业链“链长”。整车通过整合关键产业链后,定价权将不断增大,零部件没有持续的产业链定价权,即使是那些芯片等无法自制的整车企业,也是整车为王的特征。电池企业必然面临整车企业的多种约束,如自制部分电池和核心零部件,部分零部件外采等。未来做新能源车的企业,要想有盈利,产业链控制能力非常重要。特别是电池产品,必须掌控在自己的手上,类似于做燃油车的企业必须要掌控发动机,否则将会受制于电池供应商。电池是电动车最大的成本,其性能结构对充电、放电等关键指标有很大影响。同时是否制造和掌控电池产业,关系着售后、回收、再利用等一系列的产业。整车企业是最关注消费者利益的,只有维护消费者利益,实现最佳成本和最经济模式满足用户需求,才能让车市规模实现可持续发展。产业链的特征是既关系着上游供应链、又关系着终端市场,处于两头议价的中间位置,所以如何保持盈利相对复杂;而盈利将直接影响企业发展和促进消费的可持续性,因此燃油车时代整车为王的特征必将在电动车时代重演。目前比亚迪汽车和特斯拉等优秀企业已经展现了这样的特征,而广汽集团、上汽集团、长城汽车、吉利汽车等企业也在开始这样的努力,中国汽车产业的发展将更强大。

5.从消费电子渠道看经销渠道的组合

随着电动车市场的高速发展,电动车的销售模式,从机械产品跟随耐用消费品消费模式发生转变。目前成熟耐用消费品和传统车基本都是多元化经销模式为主,直营模式不可能成为车市主流模式。近期的苹果新品上市,借此可见世界高端数码产品的渠道组合特征。由于其手机的创新不足,市场热度偏低,价格迅速变化,官网、直营店、电商平台、专卖店等渠道的多元化优势充分体现。这些渠道在新品资源的配置、售后政策、价格变化等都有明显差异。目前电动汽车市场快速发展,大部分电动车还没有完整的滞销淘汰周期,未来的市场变化应该较快。电动车营销应该学习那些经历风雨的产品生存方式。直营模式存在巨大的价格刚性问题,必然会影响销量,而生产和规模是最重要的,价格是为销量服务的,因此电动车销售渠道需要有效的补充与完善。在目前线下直营、线上直营、商超店的基础上仍保留授权模式是对市场销量的一个基础保障。

由于我国近期人口峰值到顶和年轻人口的逐步减少,中国车市进入中老龄为主的新发展时期。从2005年的夏利成为销冠王,到2010年后朗逸、轩逸等A级车成为销量第一,近期五菱宏光MINI已成为新的销量冠军车型。

随着家庭第二辆车和女性购车群体的崛起,车市换购和增购需求已经成为车市发展的核心推动力。多年经济高速增长带动中国中产家庭快速增长,也带动了增换购需求的加快增长。年轻人债务负担压力普遍偏重,因此挖掘现有中年和中老年消费群的消费潜力是车企发展的机遇。

目前判断年轻消费群体用车发展潜力相对较小,并非燃油车的主流发展动力,且年轻人的第一款车多为父辈出钱购买,所以车型选择上也以成熟稳重风格为主,因此年轻化的车型目前表现并不是特别理想,而与此对应的是电动化车型超高速增长和中高端车表现相对较强并存。我们近期推出的2.0升以下燃油车的车购税减半政策就是适应了增换购需求,因此会取得较好效果。