2月1-19日,乘用车市场零售73.0万辆,同比去年增长16%,较上月同期下降9%。今年累计零售202.2万辆,同比去年下降26%;全国乘用车厂商批发74.9万辆,同比去年增长2%,较上月同期增长1%,今年累计批发219.8万辆,同比去年下降25%。

2月1-19日,新能源车市场零售21.5万辆,同比去年增长43%,较上月同期下降4%,今年累计零售54.6万辆,同比去年增长9%;全国乘用车厂商新能源批发28.4万辆,同比去年增长37%,较上月同期增长27%,今年累计批发67.3万辆,同比去年增长8%。

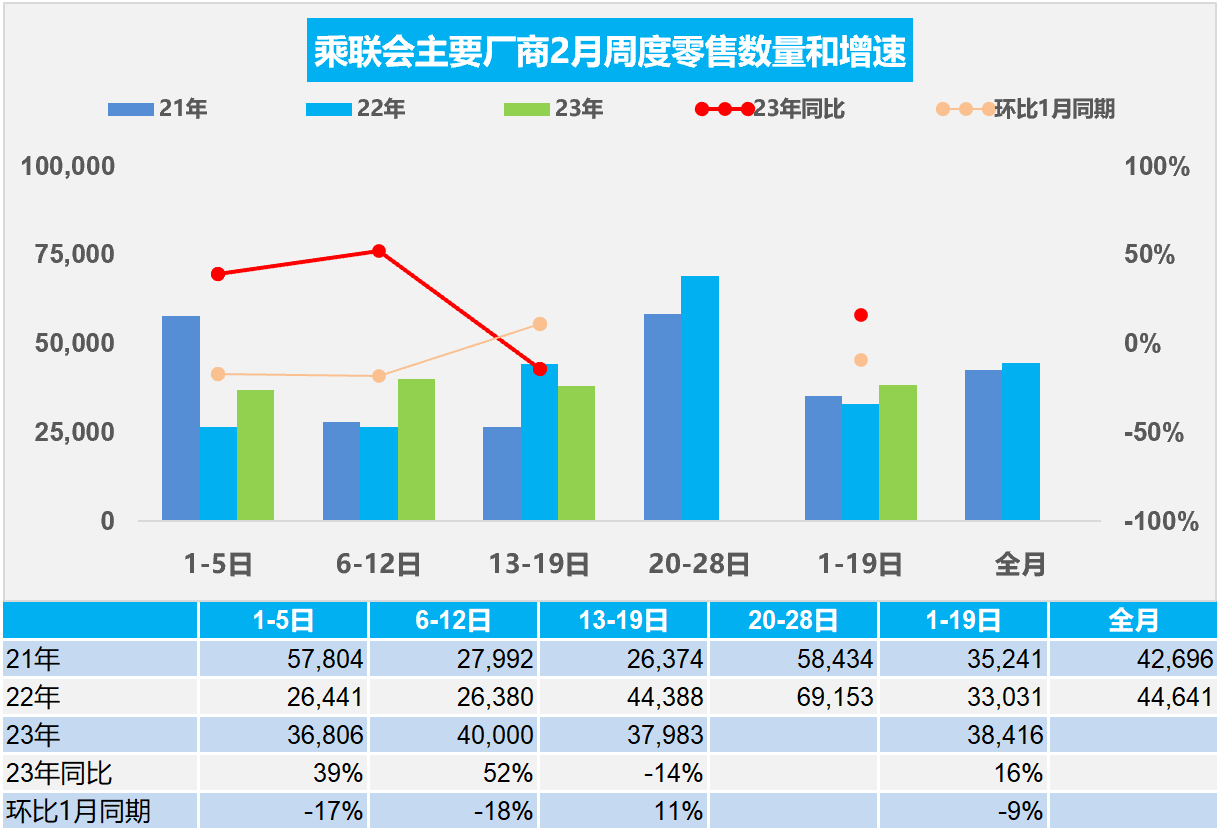

1.2月乘用车市场零售缓慢恢复(月末数据未齐,内容同上周)

2月前三周乘用车市场零售总体较为平稳恢复。

第一周零售3.7万辆,同比去年增长39%,环比上月同期下降17%。

第二周零售4.0万辆,同比去年增长52%,环比上月同期下降18%。

第三周零售3.8万辆,同比去年下降14%,环比上月同期增长11%。

2月1-19日市场零售73.0万辆,同比去年增长16%,较上月同期下降9%。今年累计零售202.3万辆,同比去年下降26%。

由于去年2月初是春节期间,1-5日的零售统计难度大,因此2月的前两周日均基本是按平均值的。一至二周的数据基本体现了目前的市场走势同比较强。第三周零售走势稍弱,这也是部分地区学生已经开学,开学前购车释放。而市场不稳定带来的观望也较严重。

2月车市零售增速值得期待。去年由于提倡就地过年,春节气氛不浓,因此春节前后的市场恢复较快。今年2月是春节后的真正市场启动期,也是疫情三年结束后的市场启动期,因此蛰伏已久的消费市场会持续折射出巨大的新投资新消费机遇,燃油车市场的需求会逐步恢复,烟火气重归生活。

疫情后消费者购新能源车刚需小幅下降,叠加油价不太高,春节后燃油车市场下降的速度放缓,有望形成较好的开门红增长。相信2月的市场应该明显回暖。疫情后服务业面临百废待兴的新局面,期待节后车市会有一波入门级消费者的购车潮。

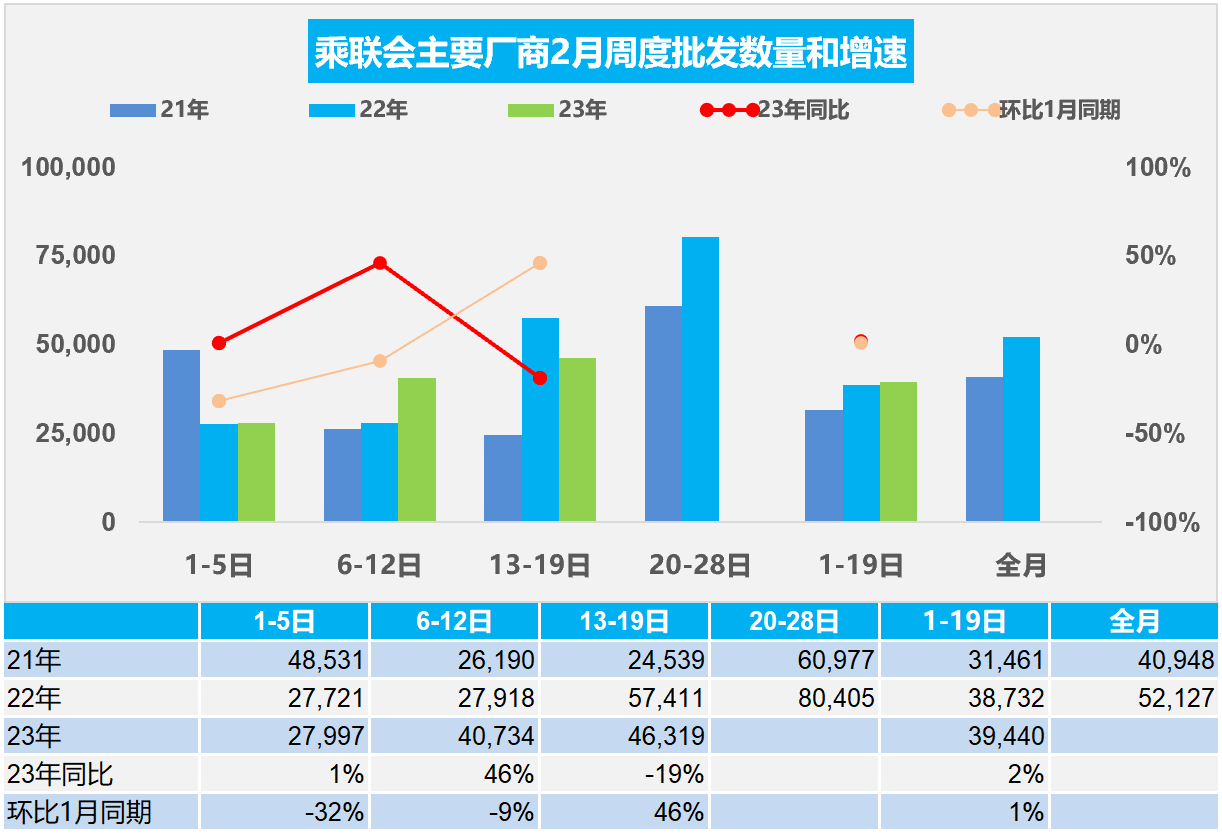

2.2月全国乘用车厂家销量缓慢恢复(月末数据未齐,内容同上周)

第一周批发2.8万辆,同比去年增长1%,环比上月同期下降32%。

第二周批发4.1万辆,同比去年增长46%,环比上月同期下降9%。

第三周批发4.6万辆,同比去年下降19%,环比上月同期增长46%。

2月1-19日全国乘用车厂商批发75.0万辆,同比去年增长2%,较上月同期增长1%,今年累计批发219.8万辆,同比去年下降25%。

2月车市环境复杂,农民工返乡就业利好下级市场消费提振。近期出口降速后的国际贸易转内销,内循环趋势加速也将成为内需增长的动力来源。

前期新能源车连续两年多的暴增,碳酸锂等资源价格暴涨带来暴利,随之而来的上游资源和中游电池产业的投资力度很强,必然带来供给的产能高增长。类似前期的钴价价格暴涨到近60万后,今年2月钴价格为28万元/吨,同比下降率46.94%,“钴奶奶”重回青春;碳酸锂前期的供需错配带来的价格从5万元涨到58万元,目前已经明显回落到45万元左右,未来仍有进一步回归的空间。前几年锂矿的投资热带来的供给过剩和消费电子的剧烈萎缩,有利于新能源车的盈利压力的改善,有资源现在卖是比较合适的,未来供给潜力很大。

3.2023年1月全国换电重卡456台

换电商用车基本99%是重卡,其它产品换电的实际数量较少。2022年换电重卡9,191台,同比增长249%。2023年1月换电重卡456台,同比下降33%,环比下降81%,属于典型的政策驱动型年末暴增,年初低迷特征。前期2020年数据可能相对来说有所遗漏,但2021年开始,这个数据相对是属于比较准确的,原因在于主力车型一般都会加速推进产品的升级,电动车车辆型号很少生产三年以上的情况,因此,大家可以看到我们2022年的换电车型形成了较快增长的良好态势。

重卡换电车型生产的企业大部分是传统车企,专用车改装做的很好,而且转型很早,近期没有亮点新企业出现。目前主力厂商就是上汽红岩、东风柳汽、安徽华凌和徐工集团,这些企业2022年12月表现很强。

重卡换电模式,在各类城市的差异化表现中,主要看钢铁和港口的市场规模和政策要求。因此唐山、石家庄、邯郸和马鞍山等钢铁基地成为换电重卡主要地区。

上海和秦皇岛的换电重卡也较多,估计是港口需求的推动。但天津港和广东港口数量较少。

4.建议汽车保有量低于400万的城市逐步放开限购

中央经济工作会议将“着力扩大国内需求”作为2023年重点工作任务,提出要把恢复和扩大消费摆在优先位置。如何发挥好消费的基础性作用,释放我国超大规模国内市场的需求潜力?这是我们需要认真思考的。

中央促消费政策明确:推动汽车消费由购买管理向使用管理转变。建议:汽车保有量低于400万的城市放开限购。放开限购能有效促进消费潜力,尤其是部分限购导致城市汽车保有量严重落后的城市,汽车消费有较大消费增长空间。

2010年到2015年全国逐步启动6个限购城市,这些城市的汽车消费市场严重受阻。2022年全国有84个城市的汽车保有量超过百万辆,同比增加5个城市。1-2百万45个城市,2-3百万18个城市,3-4百万13个城市。其中深圳、杭州、广州、天津4个限购;4-5百万4个城市,苏州、郑州、西安、武汉均不限购;5-6百万成都、重庆、上海3个城市,限购城市1个;6百万以上1个城市是北京。其中500万以上4个城市中两个限购城市。

4-5百万汽车保有量有4个城市,苏州、郑州、西安、武汉,这些城市均不限购;5-6百万保有量的成都、重庆均不限购。近期的广州、杭州、天津等地的消费不旺,而杭州1.6万平方公里,面积是上海的近3倍,应该创造良好的环境促进外来人口流入,逐步解除汽车限购。

5.海南新能源车收里程税费的影响不大

公路里程税是一种按照车辆行驶里程征税缴费的制度安排。这在新西兰等国家有实施,近期海南等地率先征求意见。

2022年2月9日交通运输部印发的《公路“十四五”发展规划》中,明确了“深化收费公路制度改革”的要求,并将“推动开展里程税改革试点”作为其重要内容之一。

海南省市场监督局公开征求地方标准《公路里程收费系统意见》提到基于现行车辆通行附加费已不能满足海南交通可持续发展从而急需深化公路体制改革的考虑,向海南省政府提出了依托国产自主先进的北斗导航技术在海南全省率先实施里程费改革。

相信海南的改革应该已经是内部磨合过了,实施是有可能的。由于燃油车税收很重,消费者必然逐步远离。电动车缴税难度不小,起步期的力度应该不大,因此电动车市场将因低成本而继续较快发展。