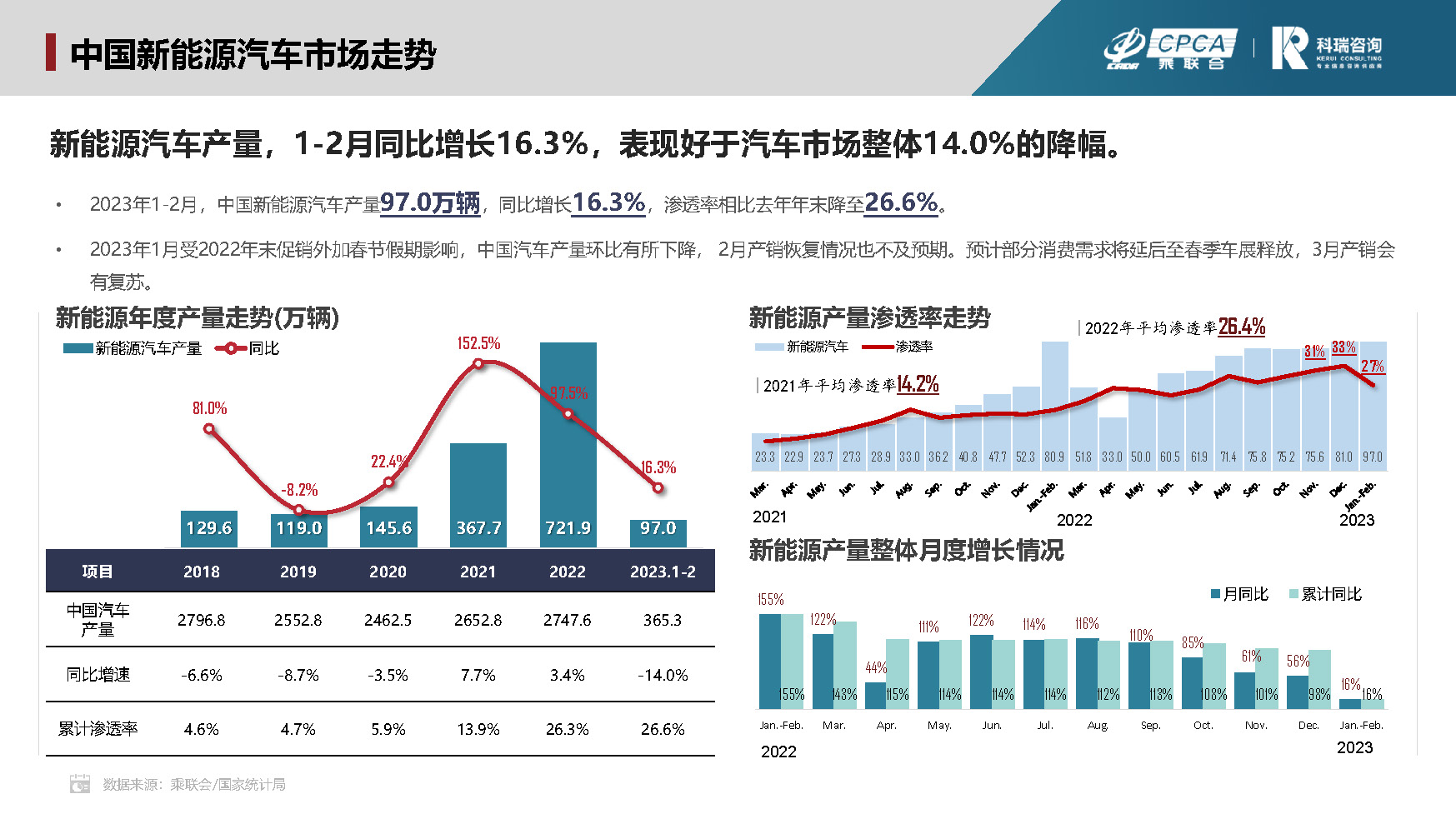

中国新能源汽车市场走势

-

新能源汽车产量,1-2月同比增长16.3%,表现好于汽车市场整体14.0%的降幅。

-

2023年1-2月,中国新能源汽车产量97.0万辆,同比增长16.3%,渗透率相比去年年末降至26.6%。

-

2023年1月受2022年末促销外加春节假期影响,中国汽车产量环比有所下降, 2月产销恢复情况也不及预期。预计部分消费需求将延后至春季车展释放,3月产销会有复苏。

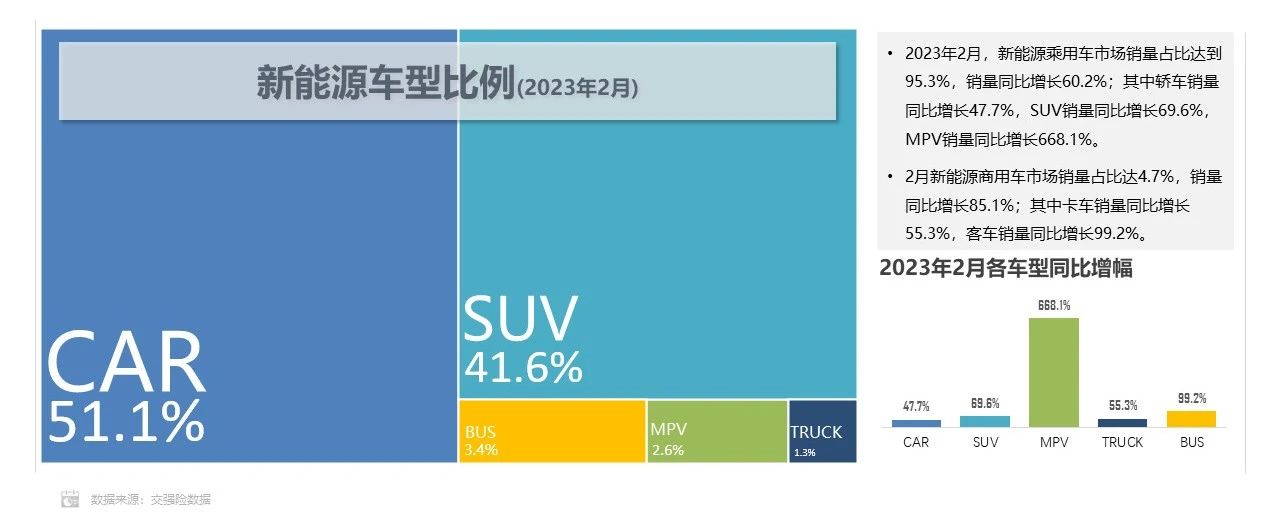

中国新能源汽车市场结构

-

2023年2月,轿车占比51.1%,比去年同期低4.7个百分点;SUV、MPV份额达41.6%和2.6%,相比同期均有提升;客车、卡车份额分别为1.3%和3.4%。

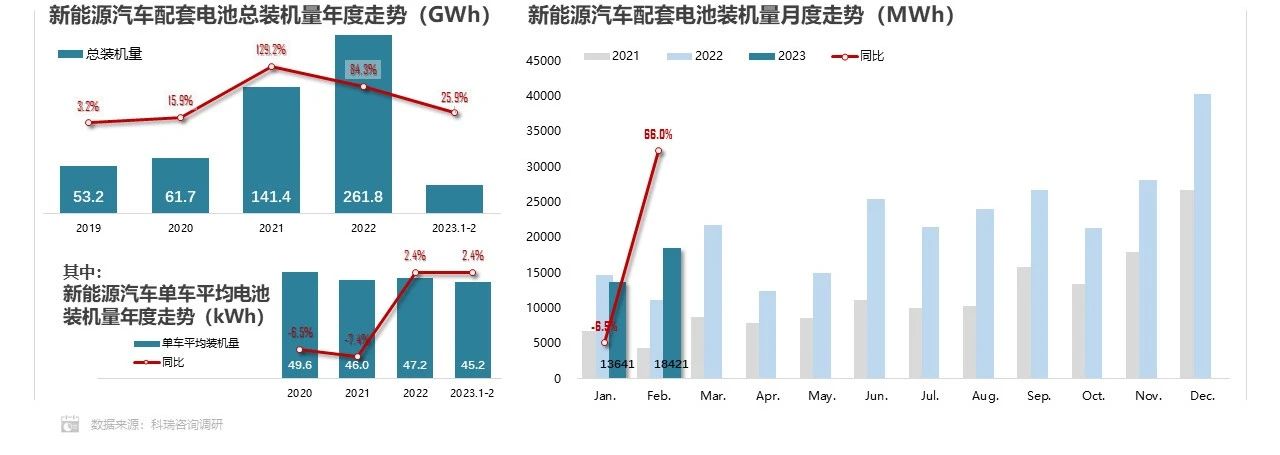

动力电池-装机量整体走势

2月新能源汽车动力电池装机量较上月增加4.8GWh。

2023年2月,新能源汽车动力电池装机量18.4GWh,同比增长66.0%。 2022年2月有春节假期影响,新能源汽车动力电池装机量较低,使得今年2月同比实现较大幅度提升。若与去年1月相比,本月装机量仅增长26.3%。

2023年1-2月,新能源汽车单车平均电量为45.2kWh,同比增长2.4%。

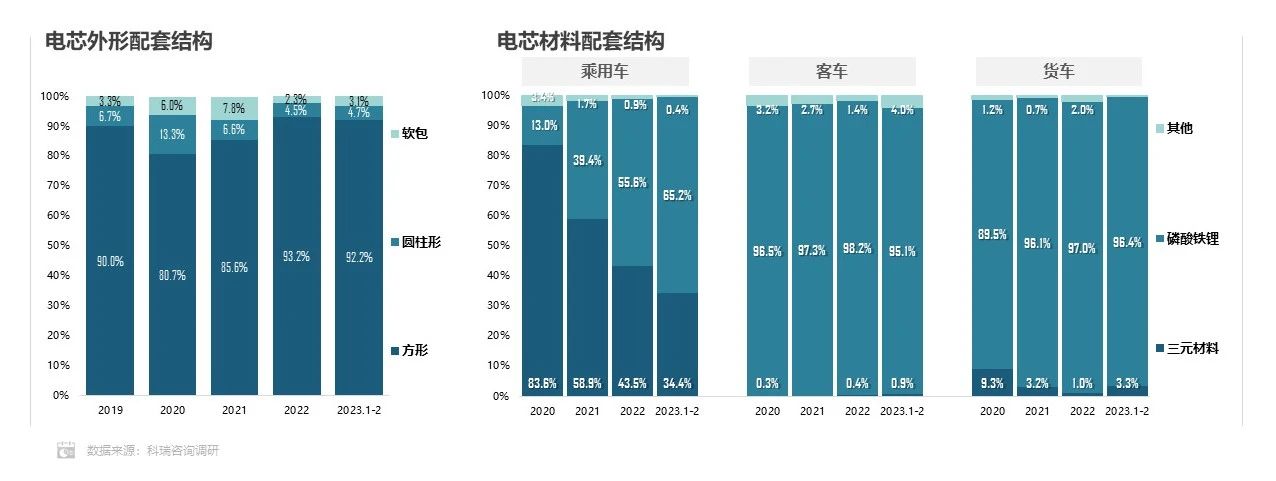

动力电池-市场配套结构

乘用车领域磷酸铁锂电芯配套占比有较大幅度提升。

电芯外形方面,方形电芯份额略有下降,1-2月占比92.2%,圆柱形电芯占比4.7%,软包电芯占比3.1%。 电芯材料方面,1-2月,乘用车磷酸铁锂电芯配套份额提升至65.2%,并有持续提升趋势;客车、卡车市场依旧保持磷酸铁锂电芯高额占比的市场状态。

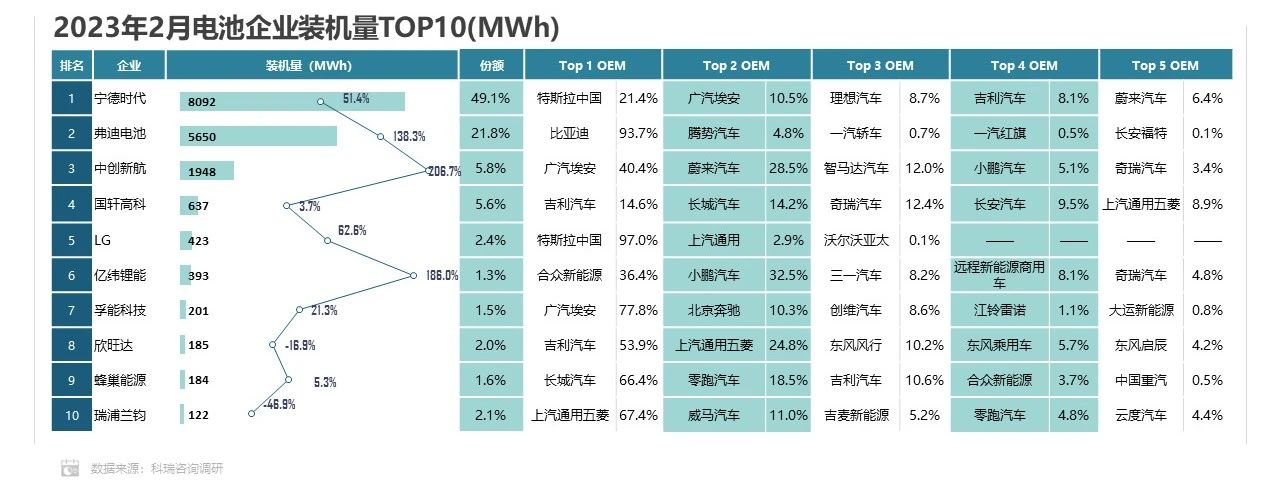

动力电池-电芯企业配套情况

-

中创新航2月装机量实现高增长。

2023年2月摆脱假期影响后,多数电池配套企业同比恢复增长,宁德时代实现49.1%的市场份额,依然保持领导地位。 受特斯拉电池装配拉动,LG本月装机量有所上升。中创新航在AION销量的拉动下,保持高速增长状态。

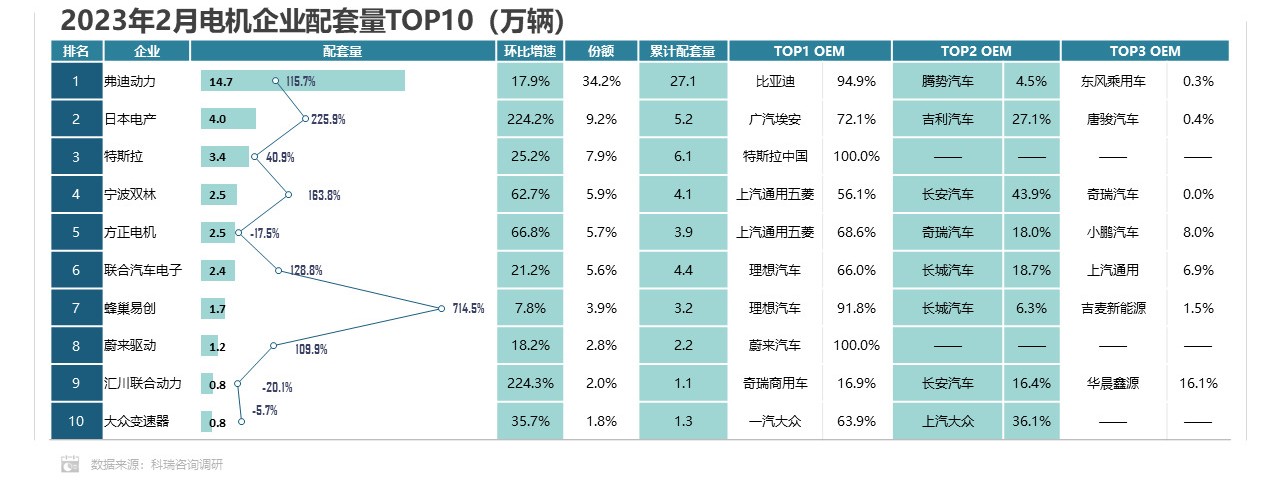

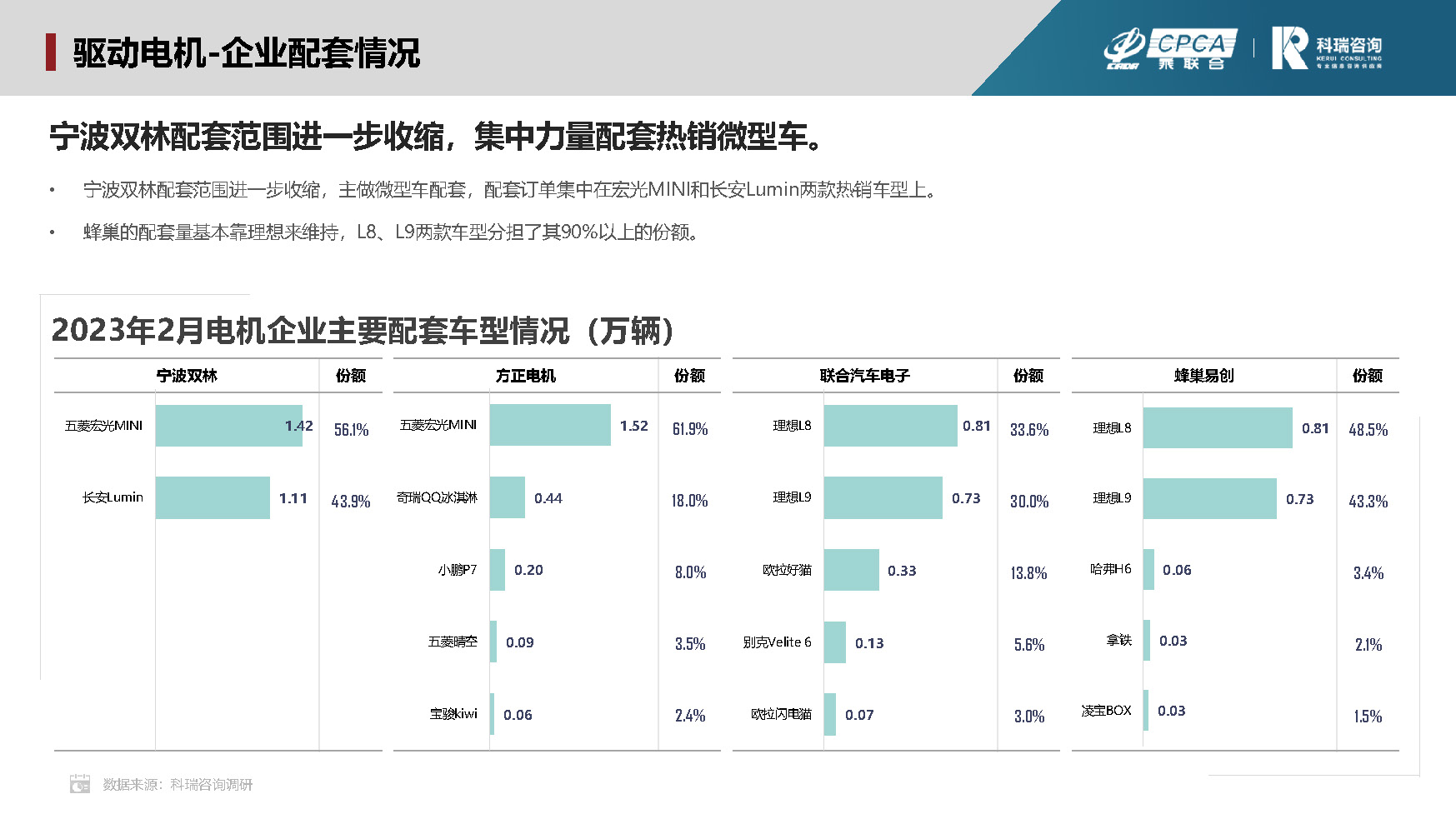

驱动电机-企业配套情况

-

Top10电机配套企业合计配套量超33.9万辆,整体市场配套量同比增长36.4%。

2023年2月随着市场销量恢复,电池配套量也随之增长,弗迪动力依靠比亚迪强劲的市场表现拉动,占有较高的市场份额。 市场整体配套关系保持稳定,AION在2月出货量有较强增长,带动日本电产环比增幅实现大幅提升。

-

宁波双林配套范围进一步收缩,集中力量配套热销微型车。

蜂巢的配套量基本靠理想来维持,L8、L9两款车型分担了其90%以上的份额。

-

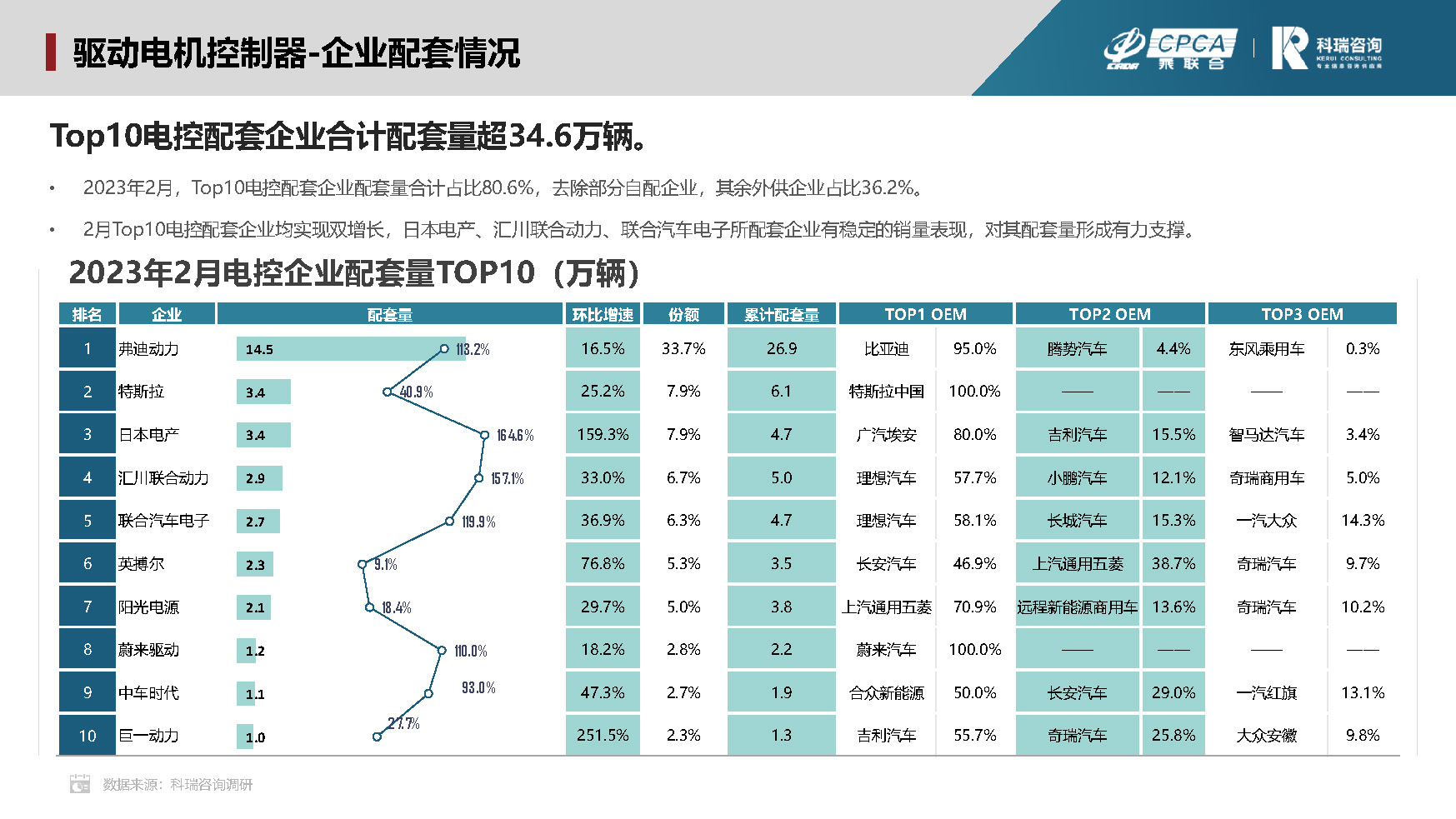

Top10电控配套企业合计配套量超34.6万辆。

2023年2月,Top10电控配套企业配套量合计占比80.6%,去除部分自配企业,其余外供企业占比36.2%。 2月Top10电控配套企业均实现双增长,日本电产、汇川联合动力、联合汽车电子所配套企业有稳定的销量表现,对其配套量形成有力支撑。

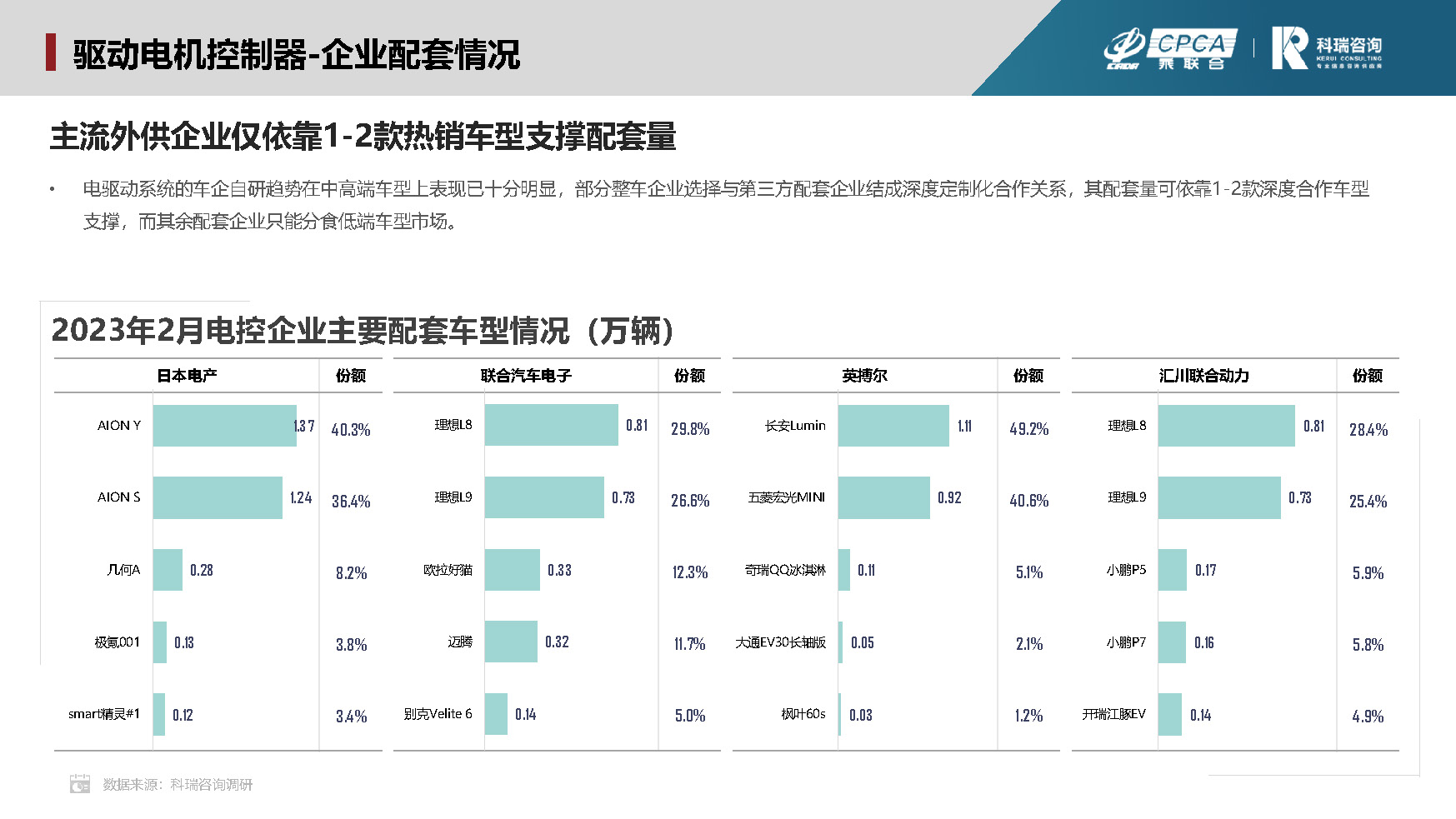

主流外供企业仅依靠1-2款热销车型支撑配套量

电驱动系统的车企自研趋势在中高端车型上表现已十分明显,部分整车企业选择与第三方配套企业结成深度定制化合作关系,其配套量可依靠1-2款深度合作车型支撑,而其余配套企业只能分食低端车型市场。

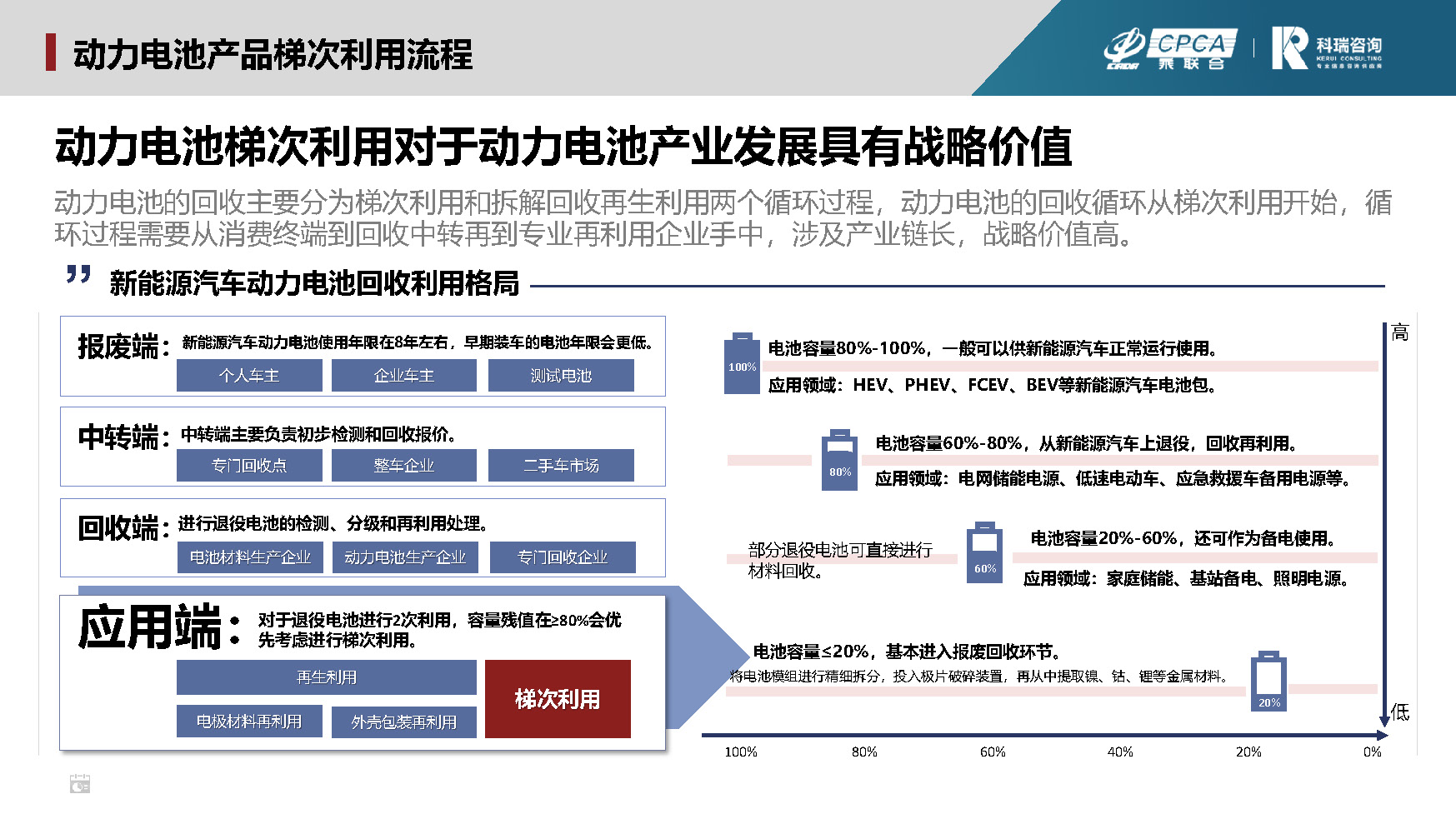

动力电池产品梯次利用流程

动力电池梯次利用对于动力电池产业发展具有战略价值。 动力电池的回收主要分为梯次利用和拆解回收再生利用两个循环过程,动力电池的回收循环从梯次利用开始,循环过程需要从消费终端到回收中转再到专业再利用企业手中,涉及产业链长,战略价值高。

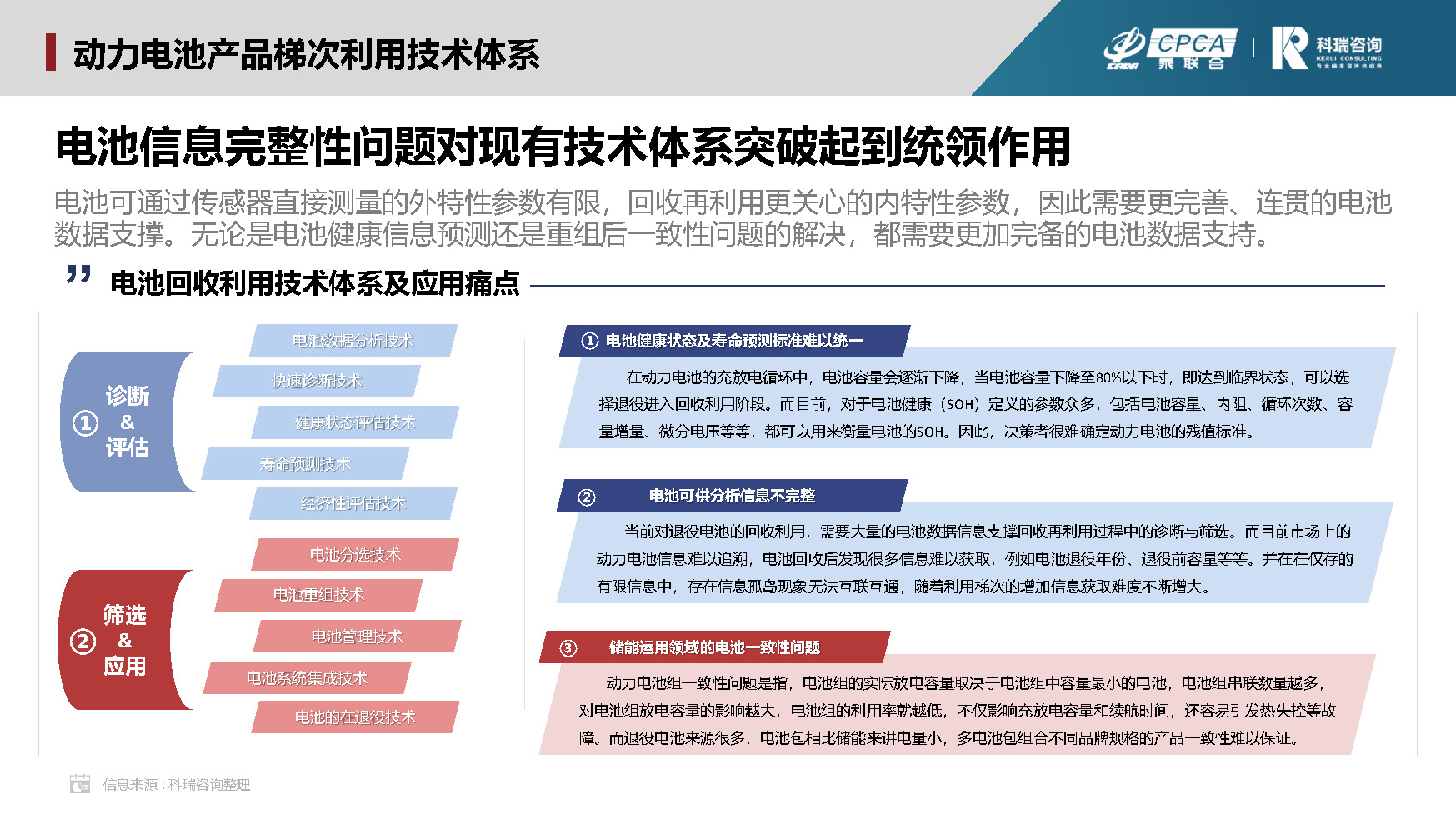

动力电池产品梯次利用技术体系

电池信息完整性问题对现有技术体系突破起到统领作用。 电池可通过传感器直接测量的外特性参数有限,回收再利用更关心的内特性参数,因此需要更完善、连贯的电池数据支撑。无论是电池健康信息预测还是重组后一致性问题的解决,都需要更加完备的电池数据支持。

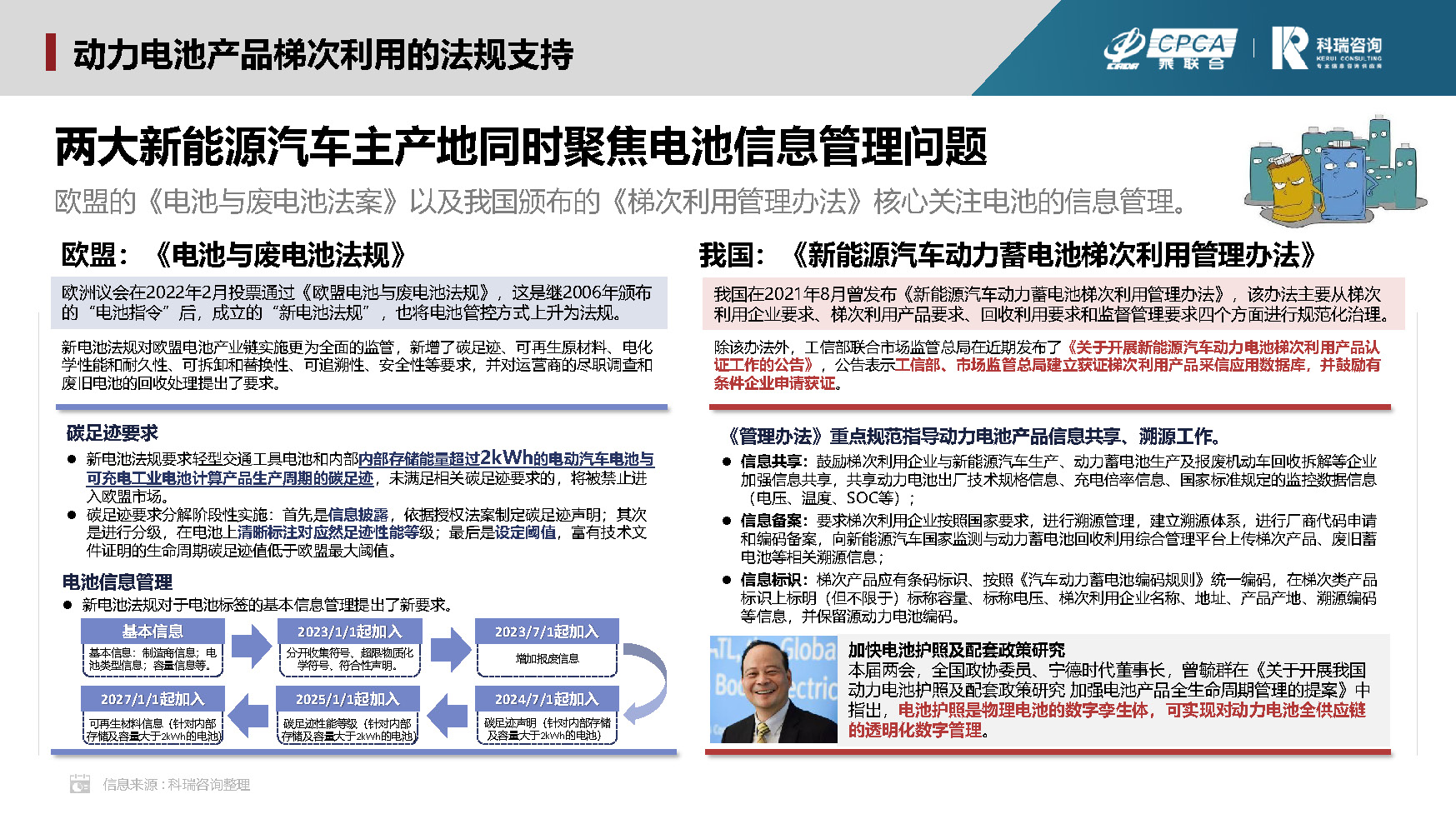

动力电池产品梯次利用的法规支持

两大新能源汽车主产地同时聚焦电池信息管理问题。 欧盟的《电池与废电池法案》以及我国颁布的《梯次利用管理办法》核心关注电池的信息管理。

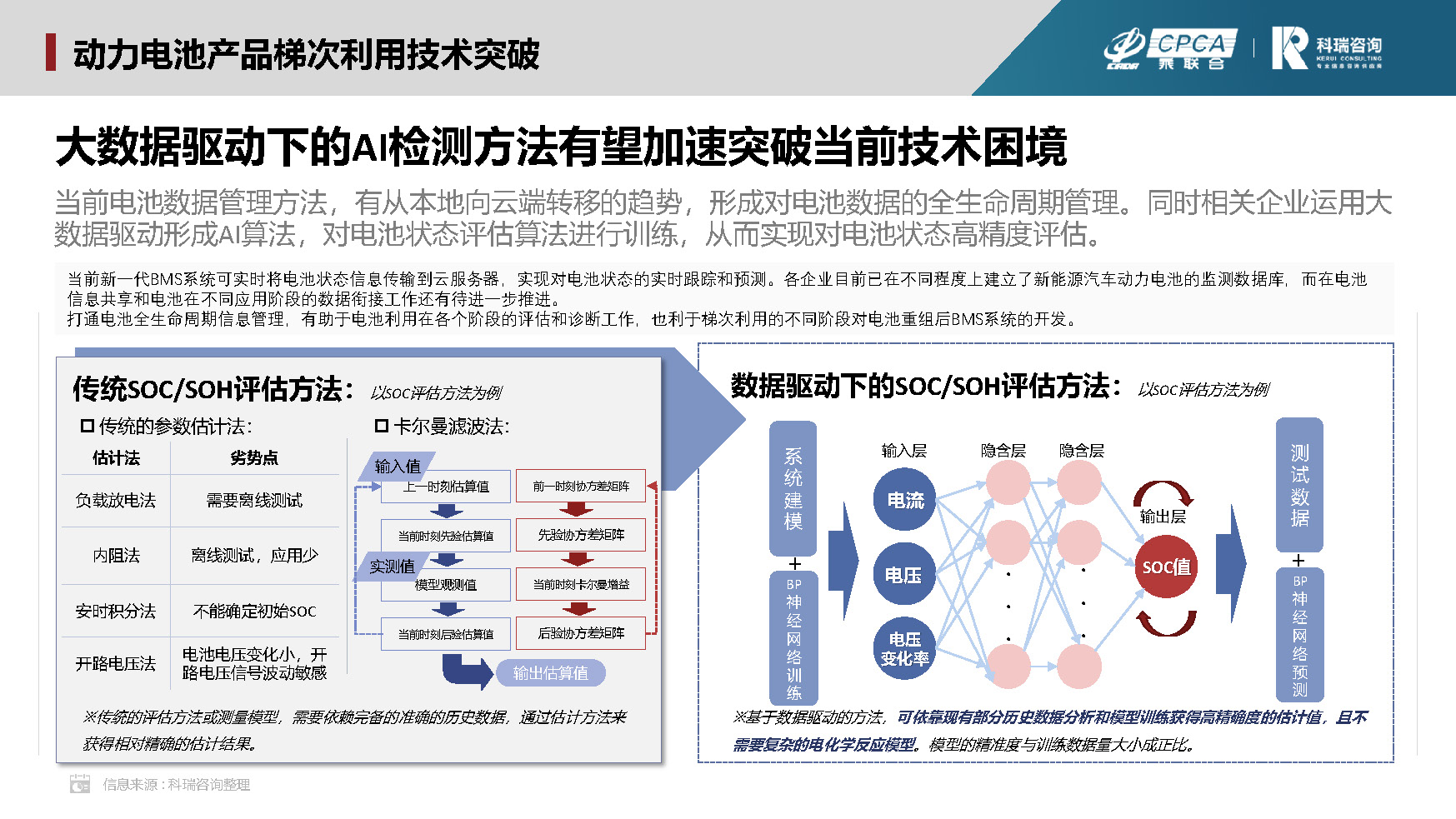

动力电池产品梯次利用技术突破

-

大数据驱动下的AI检测方法有望加速突破当前技术困境。

当前电池数据管理方法,有从本地向云端转移的趋势,形成对电池数据的全生命周期管理。同时相关企业运用大数据驱动形成AI算法,对电池状态评估算法进行训练,从而实现对电池状态高精度评估。