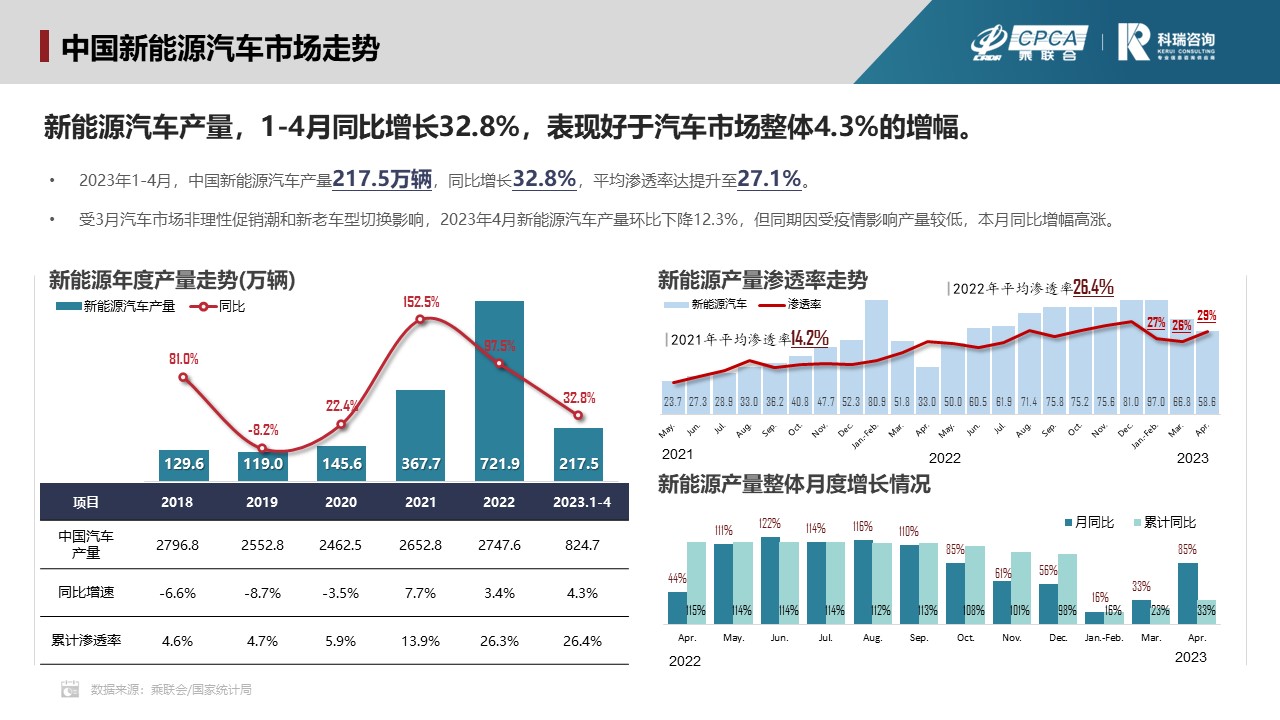

中国新能源汽车市场走势

-

2023年1-4月,中国新能源汽车产量217.5万辆,同比增长32.8%,平均渗透率达提升至27.1%。受3月汽车市场非理性促销潮和新老车型切换影响,2023年4月新能源汽车产量环比下降12.3%,但同期因受疫情影响产量较低,本月同比增幅高涨。

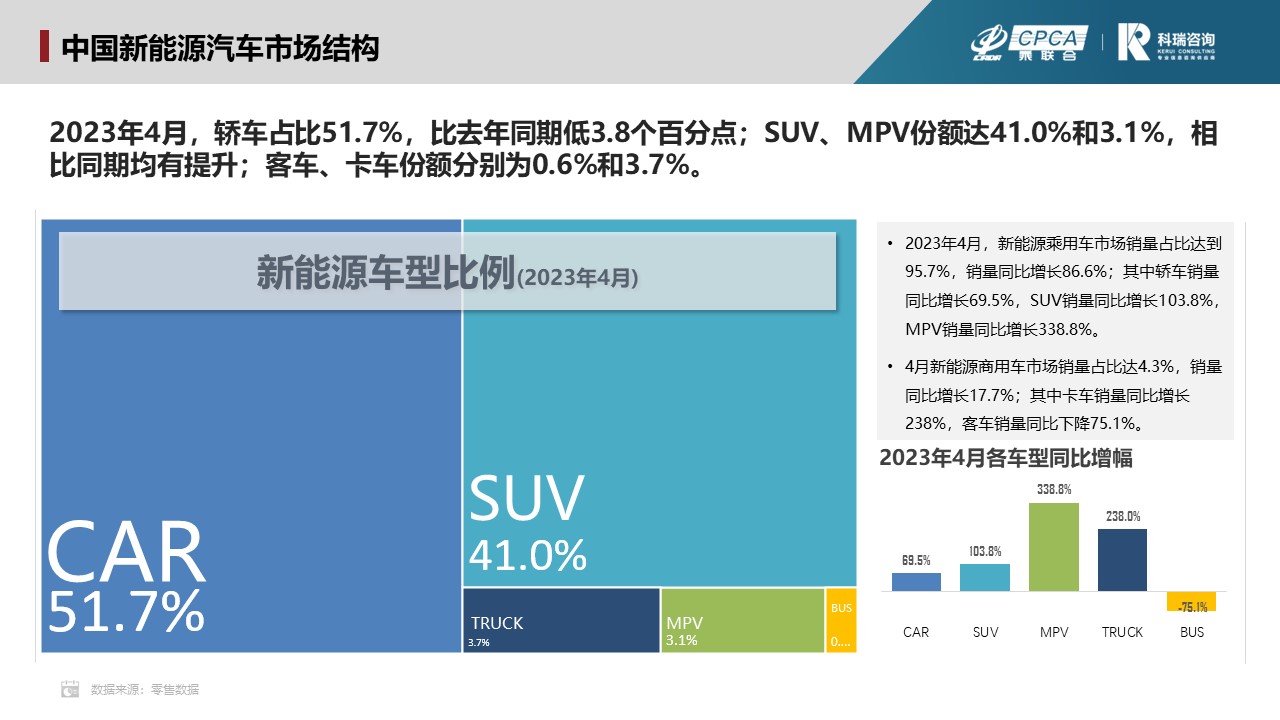

中国新能源汽车市场结构

-

2023年4月,轿车占比51.7%,比去年同期低3.8个百分点;SUV、MPV份额达41.0%和3.1%,相比同期均有提升;客车、卡车份额分别为0.6%和3.7%。

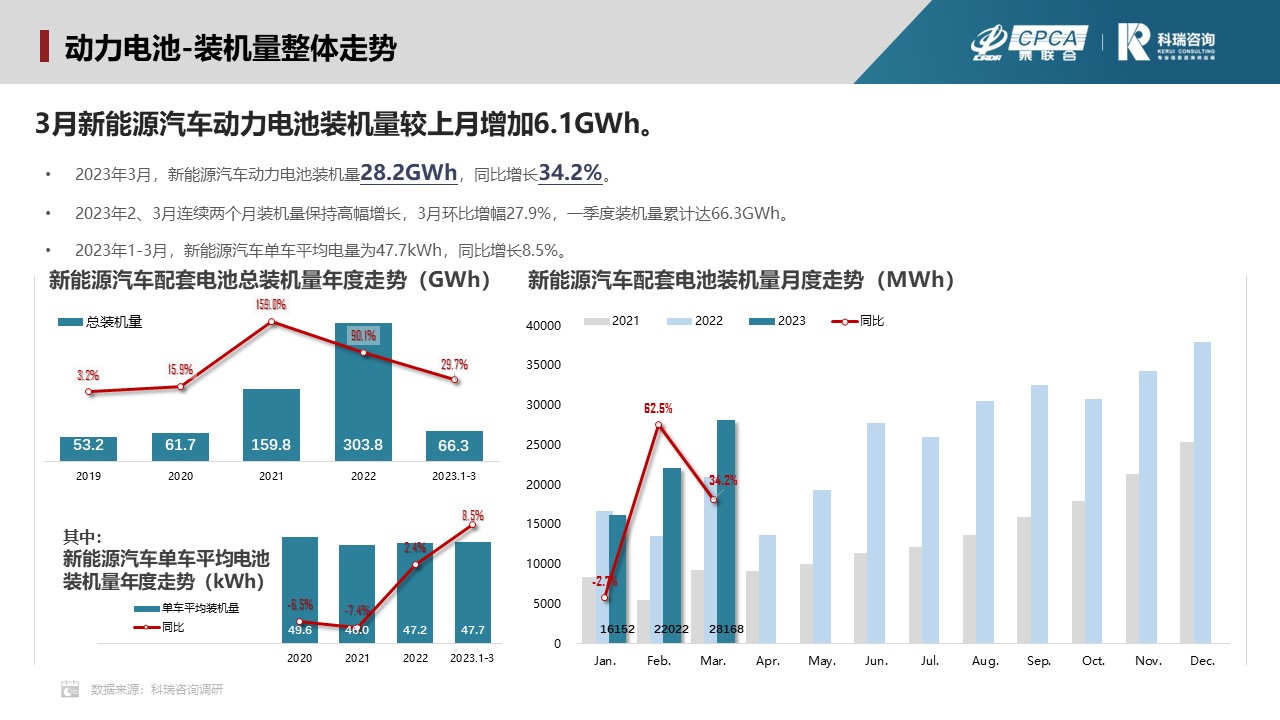

动力电池-装机量整体走势

-

2023年3月,新能源汽车动力电池装机量28.2GWh,同比增长34.2%。2023年2、3月连续两个月装机量保持高幅增长,3月环比增幅27.9%,一季度装机量累计达66.3GWh。

-

2023年1-3月,新能源汽车单车平均电量为47.7kWh,同比增长8.5%。

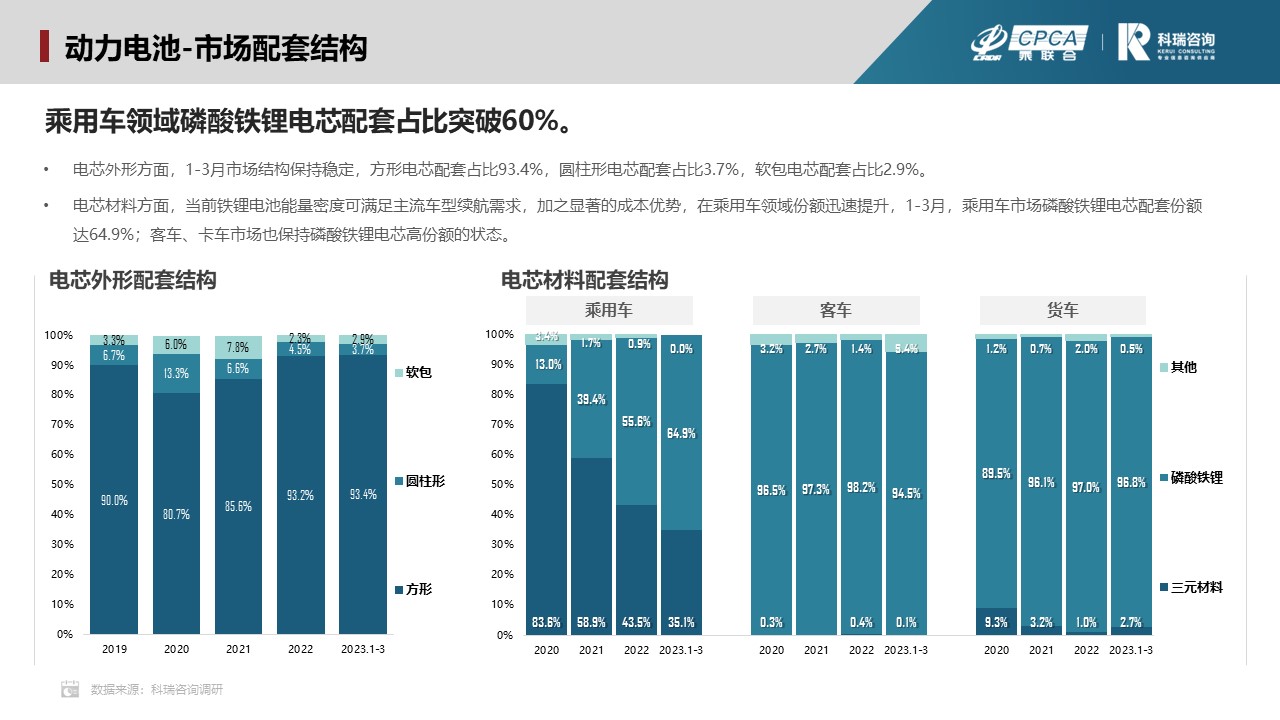

动力电池-市场配套结构

电芯外形方面,1-3月市场结构保持稳定,方形电芯配套占比93.4%,圆柱形电芯配套占比3.7%,软包电芯配套占比2.9%。

电芯材料方面,当前铁锂电池能量密度可满足主流车型续航需求,加之显著的成本优势,在乘用车领域份额迅速提升,1-3月,乘用车市场磷酸铁锂电芯配套份额达64.9%;客车、卡车市场也保持磷酸铁锂电芯高份额的状态。

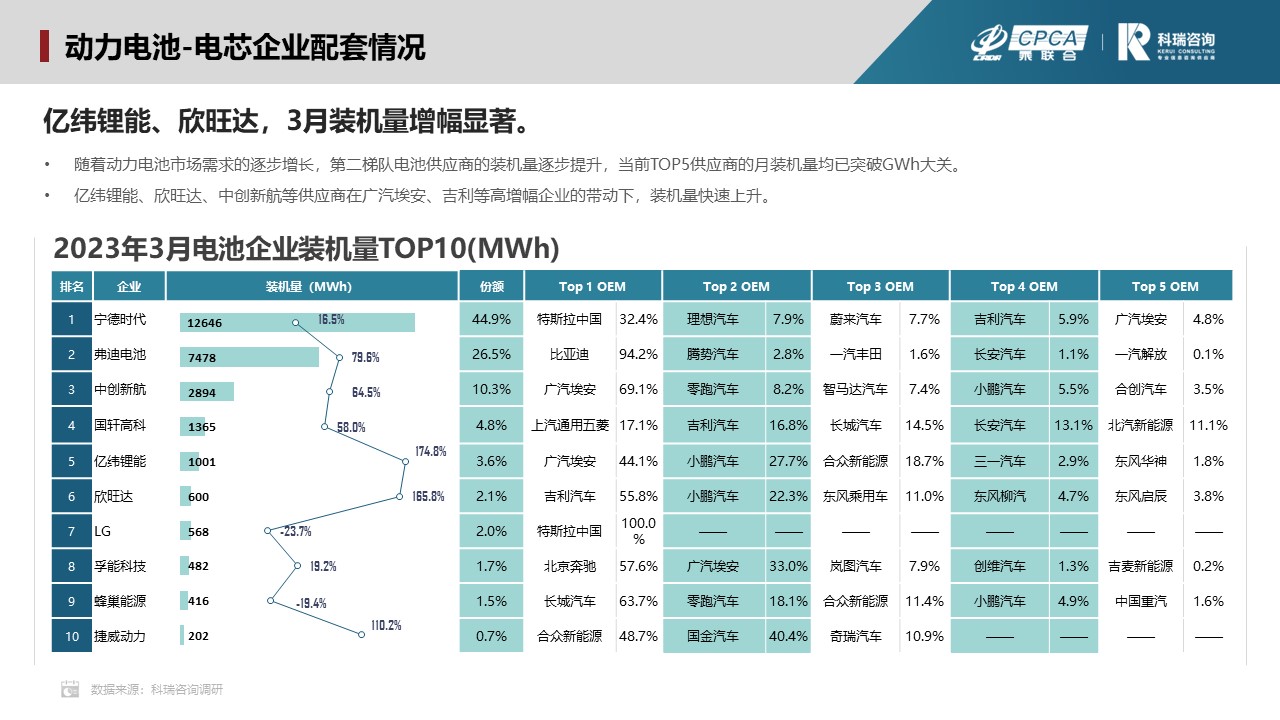

动力电池-电芯企业配套情况

-

随着动力电池市场需求的逐步增长,第二梯队电池供应商的装机量逐步提升,当前TOP5供应商的月装机量均已突破GWh大关。

-

亿纬锂能、欣旺达、中创新航等供应商在广汽埃安、吉利等高增幅企业的带动下,装机量快速上升。

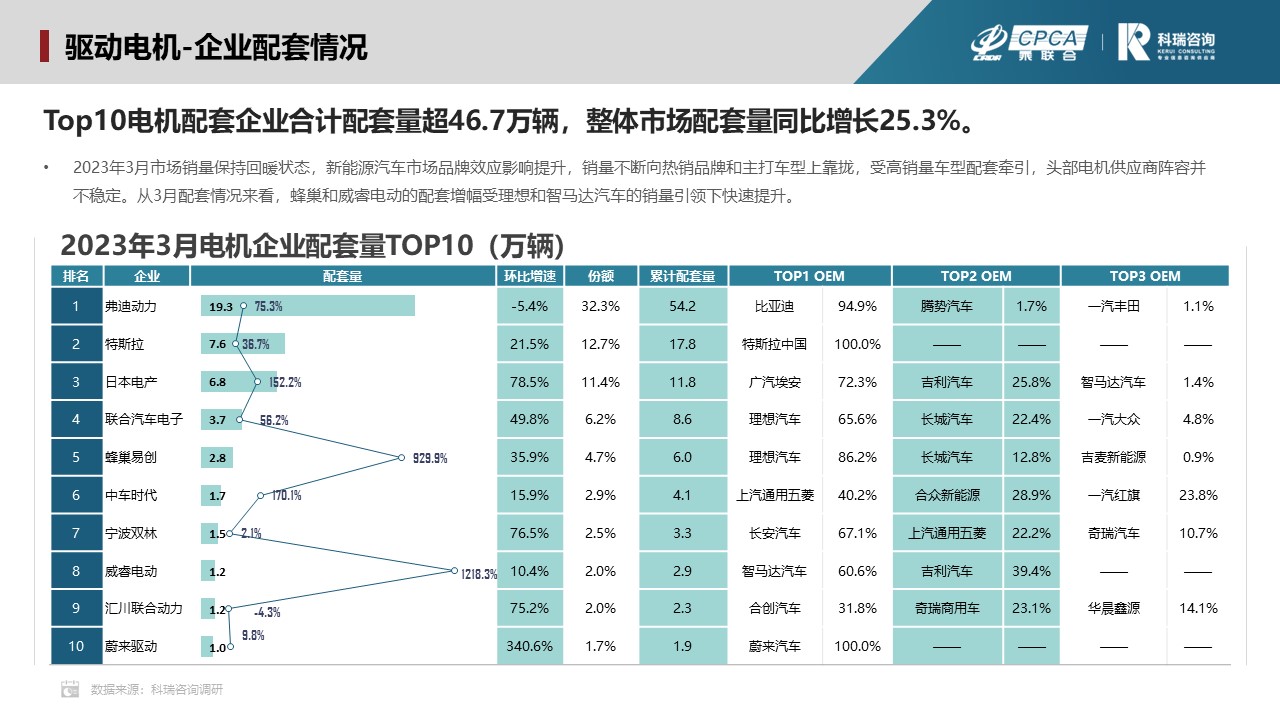

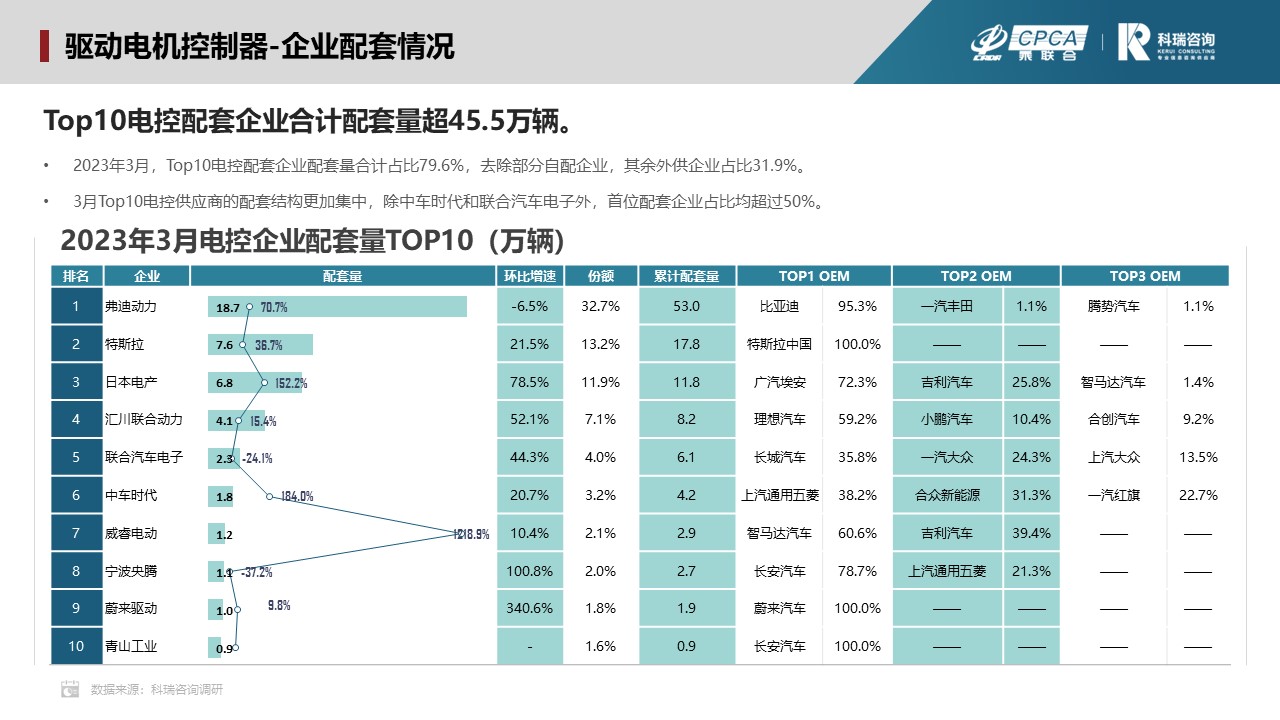

驱动电机-企业配套情况

2023年3月市场销量保持回暖状态,新能源汽车市场品牌效应影响提升,销量不断向热销品牌和主打车型上靠拢,受高销量车型配套牵引,头部电机供应商阵容并不稳定。从3月配套情况来看,蜂巢和威睿电动的配套增幅受理想和智马达汽车的销量引领下快速提升。

-

2023年3月,Top10电控配套企业配套量合计占比79.6%,去除部分自配企业,其余外供企业占比31.9%。

-

3月Top10电控供应商的配套结构更加集中,除中车时代和联合汽车电子外,首位配套企业占比均超过50%。

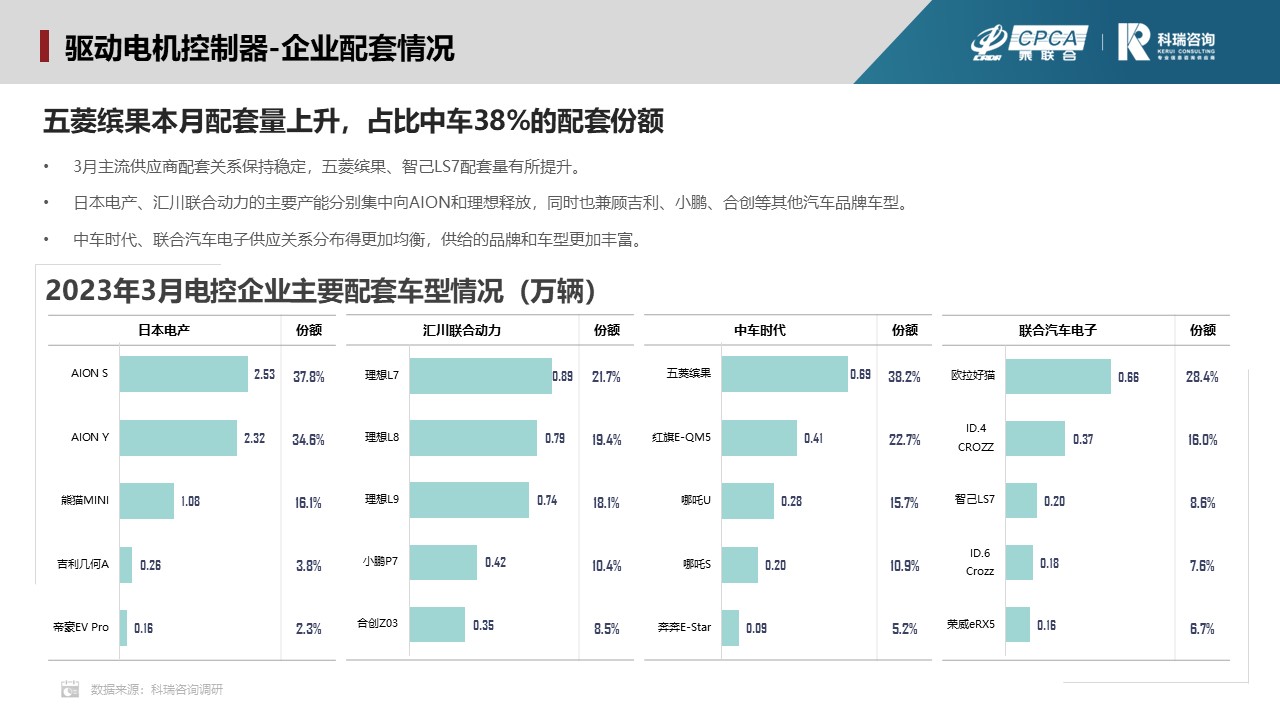

3月主流供应商配套关系保持稳定,五菱缤果、智己LS7配套量有所提升。

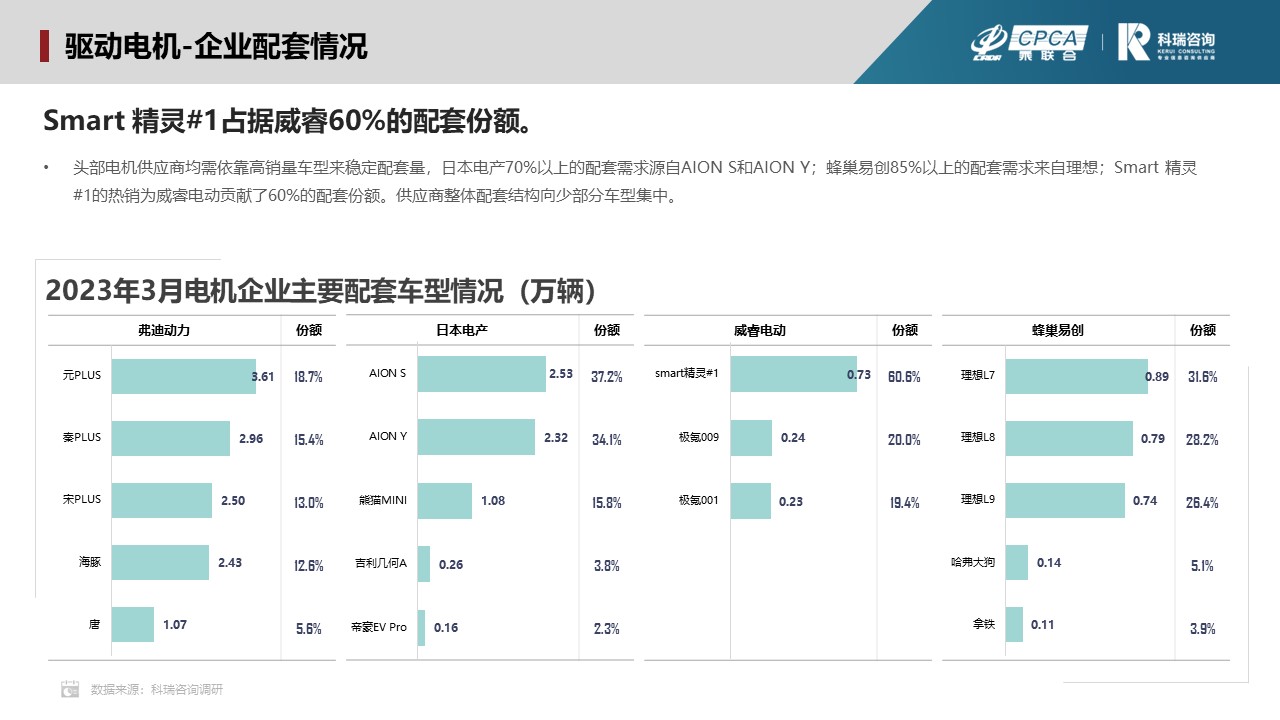

日本电产、汇川联合动力的主要产能分别集中向AION和理想释放,同时也兼顾吉利、小鹏、合创等其他汽车品牌车型。 中车时代、联合汽车电子供应关系分布得更加均衡,供给的品牌和车型更加丰富。

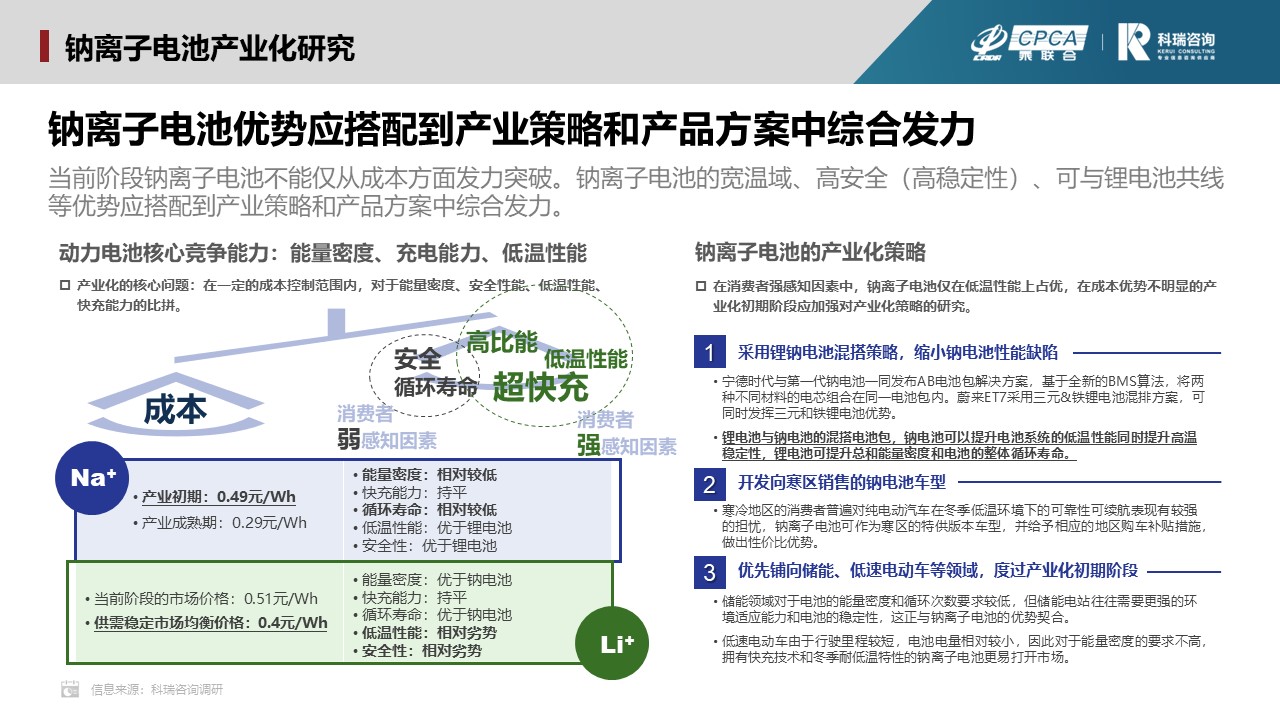

钠离子电池产业化研究

近年来动力电池产业链一直对钠离子电池的量产化进行积极布局,当前已具备量产能力,但产业链需求端对钠离子的反馈并不积极。

钠离子电池尚处产业化初期阶段,在核心技术路线存争议、供应链准备不充分、生产工艺不成熟等因素的影响下,钠离子电池的成本优势当前不能完全发挥。

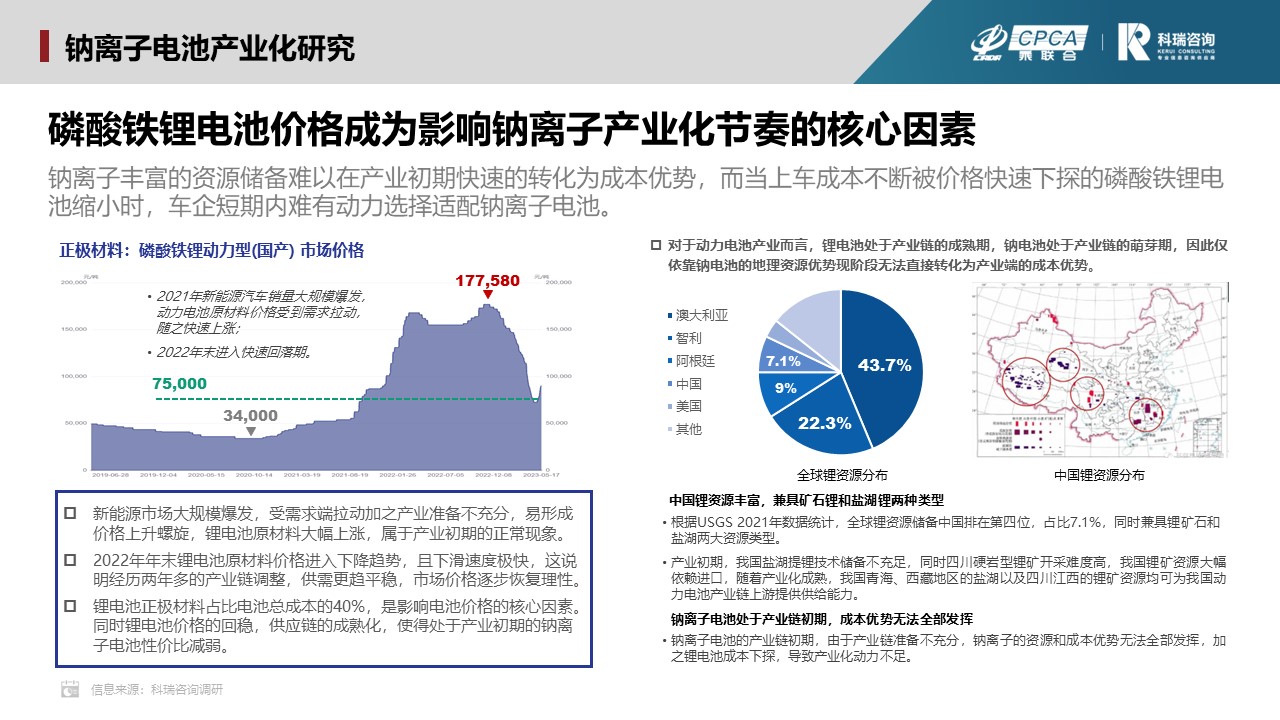

钠离子丰富的资源储备难以在产业初期快速的转化为成本优势,而当上车成本不断被价格快速下探的磷酸铁锂电池缩小时,车企短期内难有动力选择适配钠离子电池。

-

当前阶段钠离子电池不能仅从成本方面发力突破。钠离子电池的宽温域、高安全(高稳定性)、可与锂电池共线等优势应搭配到产业策略和产品方案中综合发力。