6月1-18日,乘用车市场零售82.8万辆,同比去年同期下降6%,较上月同期下降8%;今年以来累计零售846万辆,同比增长3%;全国乘用车厂商批发88.3万辆,同比去年同期下降1%,较上月同期增长15%;今年以来累计批发971.5万辆,同比增长9%。

6月1-18日,新能源车市场零售32万辆,同比去年同期增长1%,较上月同期增长5%;今年以来累计零售274.1万辆,同比增长35%;全国乘用车厂商新能源批发30.8万辆,同比去年同期下降8%,较上月同期增长7%;今年以来累计批发309.2万辆,同比增长38%。

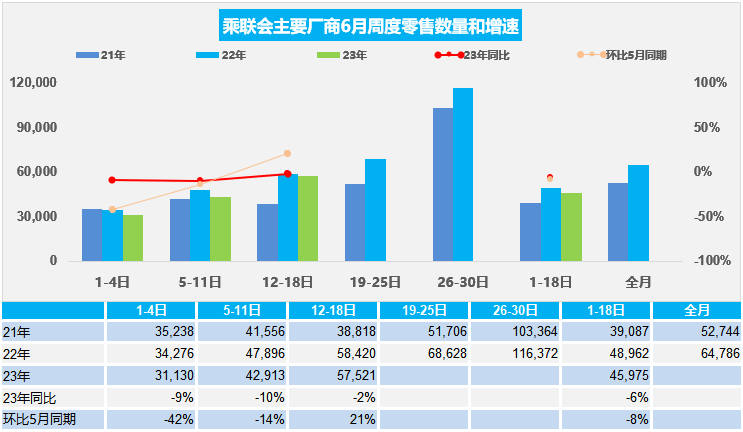

1.6月全国乘用车市场零售逐步走好

6月第一周全国乘用车市场日均零售3.1万辆,同比去年6月同期下降9%,环比上月同期下降42%。

6月第二周全国乘用车市场日均零售4.3万辆,同比去年6月同期下降10%,环比上月同期下降14%。

6月第三周全国乘用车市场日均零售5.8万辆,同比去年6月同期下降2%,环比上月同期增长21%。

6月1-18日,乘用车市场零售82.8万辆,同比去年同期下降6%,较上月同期下降8%;今年以来累计零售846万辆,同比去年增长3%。

去年6月的车购税减税拉动月初销量转移,而今年是正常销售时间,因此月初的下滑很正常。6月全月也是正常的较大幅度负增长。

目前车市促销总体处于高位,目前看此价格水平对客户有较大吸引力。国六B的RDE政策平稳过渡、经销商和客户对价格预期也明显改善,市场需求恢复良好。

加之经销商半年考核、厂商半年目标等,都有利于6月的销量提升。

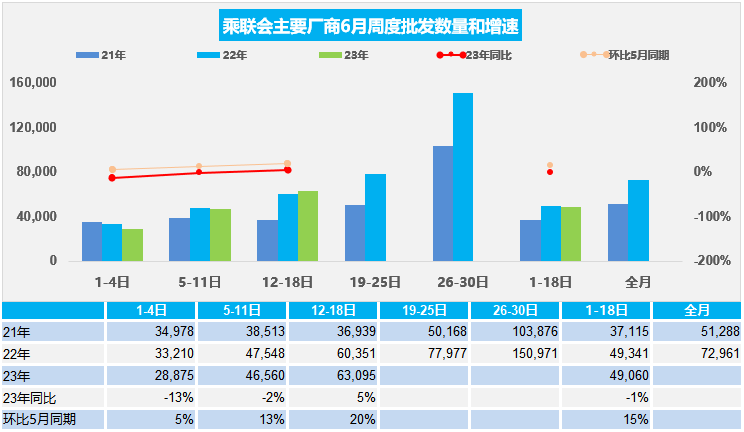

2.6月全国乘用车市场批发平稳回升

6月第一周批发日均2.9万辆,同比去年6月同期下降13%,环比上月同期增长5%。

6月第二周批发日均4.7万辆,同比去年6月同期下降2%,环比上月同期增长13%。

6月第三周批发日均6.3万辆,同比去年6月同期增长5%,环比上月同期增长20%。

6月1-18日全国乘用车厂商批发88.3万辆,同比去年下降1%,较上月同期增长15%;今年以来累计批发971.5万辆,同比去年增长9%。

由于国六老款车型的延期销售政策建议明确,因此近期厂商销售比较好。去年同期的生产恢复性增长,今年厂商产销在6月的高基数压力尤为明显。

乘用车市场进入半年收官期,各地方和车企努力冲刺销量的意愿仍较强,因此6月仍是产销环比走势较好的月份。随着新能源的强势增长,市场竞争更加充分,近期上市车型产品稳步提升,销量分化现象更为明显,车企半年市场表现或加速分化。

内需对制造大国的供给恢复尚未能提供有效支撑,自主品牌出口强势增长和较好的利润使自主品牌相对合资品牌的优势扩大。

随着新能源车下乡政策导向日益明确,经济型电动车的发展潜力将逐步体现。

3.新能源车购税两免两减政策推动新能源强势发展

6月21日,财政部等三部门发布关于延续和优化新能源汽车车辆购置税减免政策的公告,对购置日期在2024年1月1日至2025年12月31日期间的新能源汽车免征车辆购置税,其中,每辆新能源乘用车免税额不超过3万元;对购置日期在2026年1月1日至2027年12月31日期间的新能源汽车减半征收车辆购置税,其中,每辆新能源乘用车减税额不超过1.5万元。

由于是新能源车购税两免两减,因此中间有一定的政策稳定性,长期利好新能源车,应该能达到峰值接近2000亿的年度免税规模,力度超强的免税力度体现了超预期的国家政策支持。新能源车购税两免两减的政策在今年没有退坡的政策变化,对今年车市没有太大影响,今年车市是首次没有税收补贴政策变化的一年,新能源车市发展将相对平稳。2025年的退坡对车市会有促进,因此今年还是保持原有预测。明年新能源车没有今年的退坡损失,对明年和后年车市增速预期将更乐观。

由于车购税的政策稳定了新能源的概念,没有类似补贴的政策分类,对插混的发展有巨大的促进。新能源车购税两免两减政策,推动企业在当前阶段稳定后续开发投入持续升级产品,尤其是当前主流企业保持插混和纯电双路线开发的节奏下,插混的竞争将更激烈。由于欧洲的插混地位下降,中国的插混的新能源地位稳定,中国新能源车的独立发展的潜力巨大。

设置免税额并非必然设定了新能源汽车的价格门槛,我们希望是设定免税额,不设定免税价格门槛,这样有利于自主新能源的高端化。

4.全国乘用车市场5月末库存339万辆、库存61天

因今年春节属本世纪最早,在预期刺激政策带来的观望、促销战进一步助长观望情绪等综合因素的影响下,5月乘用车市场零售达到174.1万辆,同比增长29%,环比增长7%。今年以来累计零售763万辆,同比增长4%,5月零售走势好于预期。由于保增长的需要,3月生产较高,4月生产大幅降低,但4月国内燃油车车市回稳较慢,5月生产恢复,导致5月月末全国乘用车库存339万辆,其中厂商库存77万辆,渠道库存262万辆。厂商库存占比22.6%,较去年5月提升1.8个百分点,环比上月下降1.6个百分点。

5月8日,生态环境部、工业和信息化部、商务部、海关总署、市场监管总局联合发布《关于实施汽车国六排放标准有关事宜的公告》。公告明确,自2023年7月1日起,全国范围全面实施国六排放标准6B阶段,禁止生产、进口、销售不符合国六排放标准6B阶段的汽车。

国六B不带RDE车型虽然库存不足百万,但在前期国六B标准实施政策不明朗下,经销商的损失巨大,国六A车型巨额促销带来行业价格混乱,终端价格体系始终处于亏损并加速消化库存阶段,对车市稳定与可持续发展的影响较大。因此从政策层面给予厂商和经销商一定的支持,减少因激进的环保政策给流通体系带来不必要的伤害。

从目前的339万辆的总体乘用车库存水平看,此次政策针对部分实际行驶污染物排放试验(即RDE试验)报告结果为“仅监测”等轻型汽车国六B车型,给予半年销售过渡期,允许销售至2023年12月31日。政策已经给了企业足够的空间来清库存,这将对后市起到重大稳定作用,稳定经销商心态、稳定厂商心态、稳定生产和销售的节奏,提升消费者收入和消费能力是稳定消费、扩大消费的共识,至少是信心的支持。此议题意义重大,对于车市发展有着巨大的促进意义。

5.5月汽车生产231万增17%,新能源汽车68万渗透率29%、44平米新房一辆车

根据国家统计局数据,汽车消费品零售额3928亿元,增长24%;除汽车以外的消费品零售额33875亿元,增长11.5%。2023年5月汽车生产231万辆,同比增17%;新能源汽车生产68万辆,同比增44%,渗透率29.3%。

目前,2023年汽车销量与房地产销量关系是44平米房:1辆车,销量的对比关系较突出,较最高时的2020年70平米一辆车有所改善。由于债务挤压,车市需求相对楼市严重低迷,作为中国城乡家庭唯一没有普及的消费品,近几年全国乘用车市场总体走势不强,乘用车消费持续低迷,难以有效拉动居民生产和生活消费的高质量发展。

随着6月的高基数来临,负增长压力巨大,因此促进车市消费可以重启燃油车车购税优惠,减免购车人员个税、汽车下乡、鼓励结婚购车等更多的措施,拉动消费促进经济增长。

6.全国新能源汽车产业布局集中化趋势明显,需要优化空间布局

世界汽车将进一步向电动化方向发展,新能源汽车将成为主流。中国政府出台了一系列支持新能源汽车发展的政策,加大了对新能源汽车的财税支持,持续推动新能源汽车产业的快速发展。

新能源车是汽车行业转型升级的必由之路。原有的汽车产业的布局是各个区域相对均衡的产业布局,尤其是传统豪华车在沈阳、长春、北京生产,带动了北方产业的制作业人才的稳定发展。随着新能源的加速发展和传统车的萎缩,中国汽车仍需要合理考虑产业布局的空间合理性,通过制造业的合理布局稳定区域经济结构保持稳定。