乘用车:7月1-23日,乘用车市场零售112.2万辆,同比去年同期增长2%,较上月同期下降7%。今年以来累计零售1,064.6万辆,同比增长3%;全国乘用车厂商批发120.8万辆,同比去年同期增长2%,较上月同期下降4%。今年以来累计批发1,227.7万辆,同比增长8%。

新能源:7月1-23日,新能源车市场零售44.2万辆,同比去年同期增长23%,较上月同期下降2%。今年以来累计零售352.8万辆,同比增长35%;全国乘用车厂商新能源批发49.3万辆,同比去年同期增长18%,较上月同期增长5%。今年以来累计批发403.7万辆,同比增长40%。

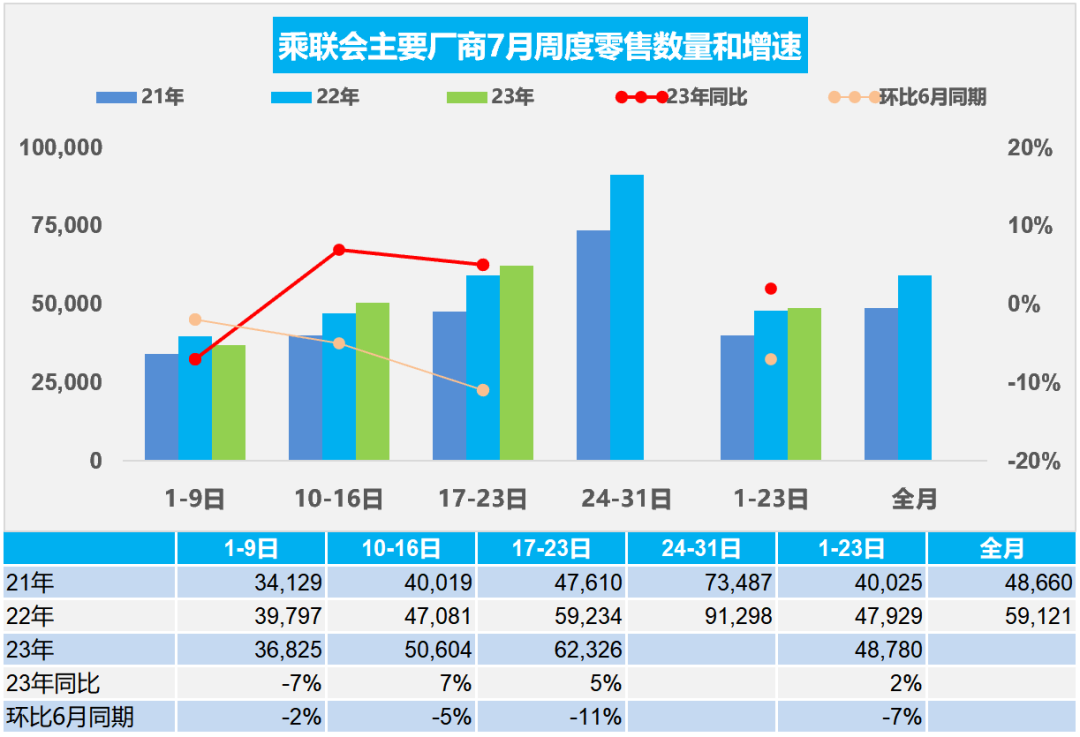

1.7月乘用车市场走势相对平稳

7月第一周全国乘用车市场日均零售3.7万辆,同比去年7月同期下降7%,环比上月同期下降2%。

7月第二周全国乘用车市场日均零售5.1万辆,同比去年7月同期增长7%,环比上月同期下降5%。

7月第三周全国乘用车市场日均零售6.2万辆,同比去年7月同期增长5%,环比上月同期下降11%。

7月1-23日,乘用车市场零售112.2万辆,同比去年同期增长2%,较上月同期下降7%;今年以来累计零售1,064.6万辆,同比增长3%。

由于去年7月受车购税减税拉动销量,而今年是正常销售时间,因此月初的同比下滑很正常。7月作为传统车市淡季,高温天气将在一定程度上制约消费者到店购车。但地方刺激政策仍保持较强,并且价格仍处在让利最高期,消费者观望情绪减弱。7月持续走强还是好于预期的,体现消费的韧性较强,市场活动的拉动效果很好。

今年是自2020年以来3年管控后的首个暑假,出行游玩热情较高,购车、换车出游也是部分家庭的新选择,有利于购车消费。本地市场也面临着暑期学童接送、短途夏令营等活动场景,继续利好出行市场订单获取与恢复。

日前,商务部办公厅发布了《关于组织开展汽车促消费活动的通知》,商务部将统筹开展“百城联动”汽车节和“千县万镇”新能源汽车消费季活动。各地的汽车促消费的活动已经大面积开展,部分地区开展大量发消费券等辅助措施,进一步提振了汽车消费热情。

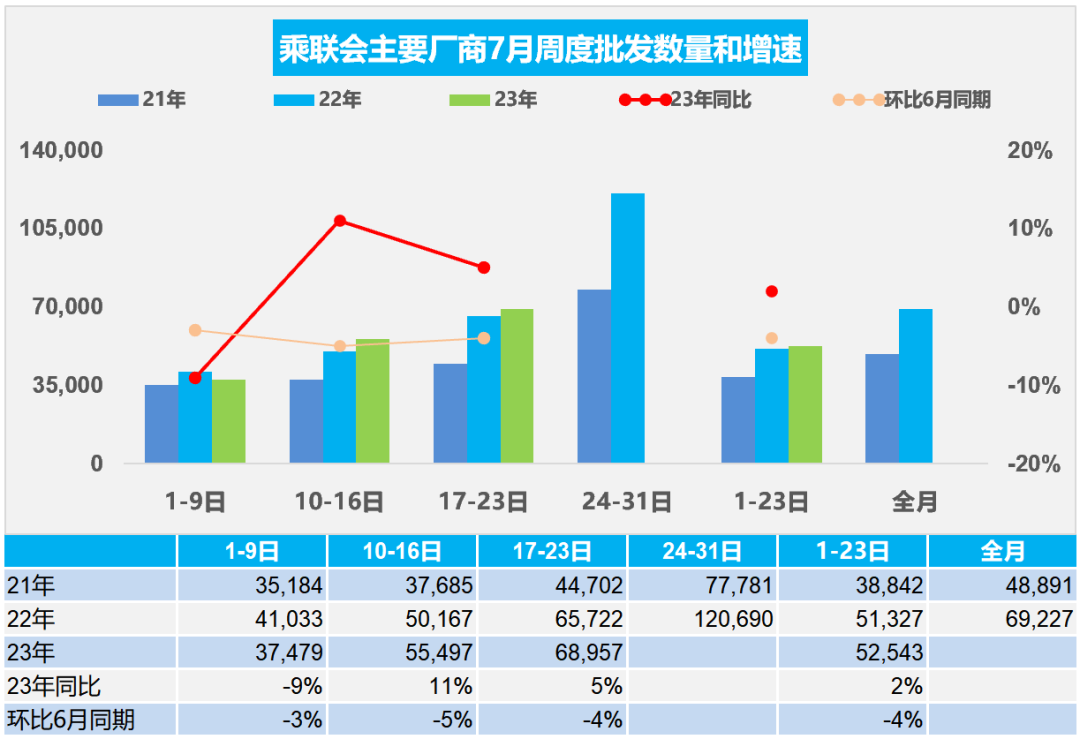

2.7月全国乘用车市场批发走势较强

7月第一周乘用车批发日均3.7万辆,同比去年7月同期下降9%,环比上月同期下降3%。

7月第二周乘用车批发日均5.5万辆,同比去年7月同期增长11%,环比上月同期下降5%。

7月第三周乘用车批发日均6.9万辆,同比去年7月同期增长5%,环比上月同期下降4%。

7月1-23日,全国乘用车厂商批发120.8万辆,同比去年同期增长2%,较上月同期下降4%。今年以来累计批发1,227.7万辆,同比增长8%。

在上半年车市持续拉升,6月创出批发新高的背景下,7月厂商销量总体较强,这是很不错的情况。随着车市增长的结构性分化,部分企业传统车产能充裕,休高温假的时间较长,7月车市产销逐步进入休整期。

三季度宏观经济企稳修复,但恢复速度放缓,消费者收入增长不足,支出意愿仍有待改善。6月市场的超预期表现,更多是由政策和促销短期刺激因素叠加导致,7月市场动能难以持续。

随着7月车市进入国六B的延展实施期,上月老库存零售的虹吸效应或将引导本月车市产销相对稳定阶段,产销走势较平稳。7月下旬进入集中休假期,因此厂商在上半月也是集中出货,车市月末暴增局面暂时改变。

3.上半年中国汽车实现出口234万辆,出口增速73%

2023年6月中国汽车实现出口41万辆,出口增速61%的持续强增长。2023年1-6月中国汽车实现出口234万辆,出口增速73%,表现超强。2023年汽车出口均价2.0万美元,同比2022年的1.8万美元,均价大幅提升。

2021-2022年初,随着汽车独资企业的出口,中国汽车出口欧洲发达国家市场取得巨大突破。新能源车是中国汽车出口的核心增长点,改变了依赖亚洲和非洲等部分贫困和不规范国家的被动局面。2020年新能源车出口22.4万,表现好;2021年新能源车出口59万辆,继续走强;2022年累计出口新能源车112万辆;2023年1-6月出口新能源车80万辆,同比增长105%;其中新能源乘用车出口77万辆,同比增长113%,占比新能源汽车出口96%。

中国新能源车主要是出口西欧和东南亚市场,近两年西欧和南欧的比利时、西班牙、斯洛文尼亚和和英国等成为出口亮点,而今年对泰国等东南亚国出口走强。自主品牌中的上汽乘用车、比亚迪等新能源车型表现强势。

4.6月中国进口汽车6.3万辆,同比增长8%

6月中国进口汽车6.3万辆,同比增长8%,近期汽车进口逐步回暖。虽然国内豪华车市场总体较好,但中国进口车的进口量,从2017年124万辆持续以年均10%左右下行到2022年的88.5万辆。2023年1-6月的高端市场需求较好,但乘用车进口量仅有34万辆,同比下降25%,相对于过去十年的进口量低点仍有下降。近期汽车进口低迷,2023年6月汽车进口6.3万辆,同比增长8%,其中2023年1-5月日本进口车进口量剧烈下降超预期,6月的日本进口量有所回升。在供应链持续改善的环境下,普通混合动力乘用车进口下降33%,大幅超越预期。

5.上半年新能源商用车10万辆,渗透率7%

今年商用车国内销量暂时表现较强,1-6月商用车国内销量因低基数实现143万辆,同比增长7%,其中6月商用车销量22.5万辆,出现6%负增长。6月商用车国内销量出现小幅负增长,但出口较强,推动商用车总体厂商销量较强。

2023年6月份新能源商用车销量2.2万辆,同比增长29%,环比增长5%,1-6月份达到10.2万辆,同比增长53%,表现相对较强,呈现持续增长的良好局面。

今年1-6月份,新能源商用车在商用车渗透率达到7%的水平,相对于去年实现了较好的增长。6月份新能源渗透率达到10%,相对于去年的7.3%,上升2.7个百分点,表现相对较强。