乘用车:1月1-28日乘用车市场零售170.8万辆,同比去年同期增长64%,较上月同期下降15%,今年以来累计零售170.8万辆,同比增长64%;1月1-28日全国乘用车厂商批发157.7万辆,同比去年同期增长52%,较上月同期下降28%,今年以来累计批发157.7万辆,同比增长52%。

新能源:1月1-28日新能源车市场零售59.6万辆,同比去年同期增长92%,较上月同期下降24%,今年以来累计零售59.6万辆,同比增长92%;1月1-28日全国乘用车厂商新能源批发56.7万辆,同比去年同期增长76%,较上月同期下降38%,今年以来累计批发56.7万辆,同比增长77%。

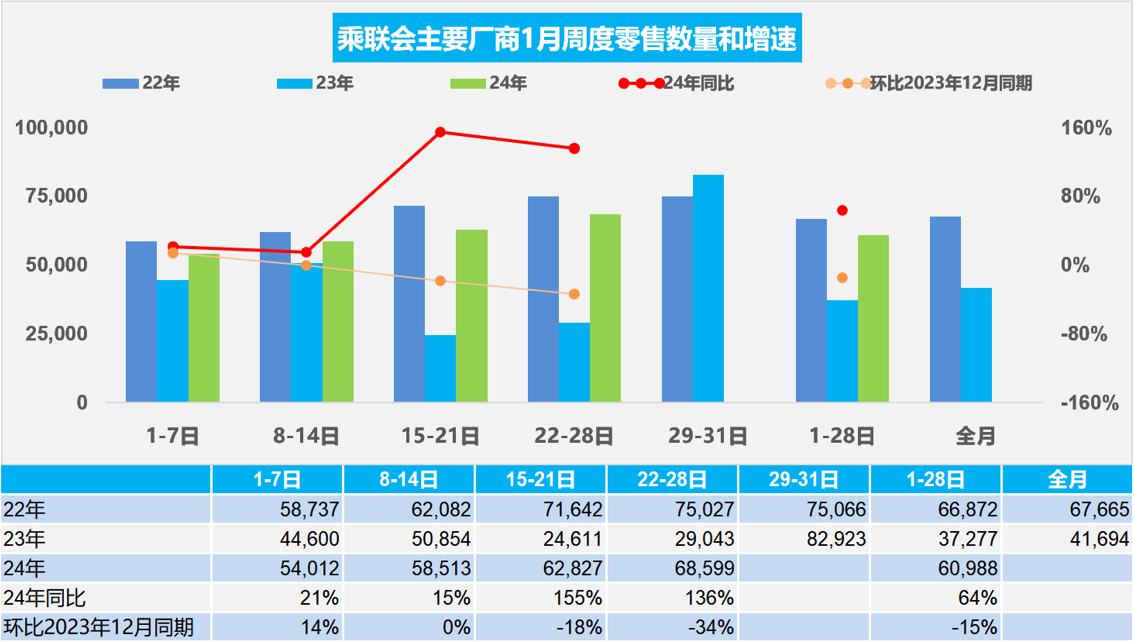

1.2024年1月全国乘用车市场零售开门红

1月第一周全国乘用车市场日均零售5.4万辆,同比去年1月同期增长21%,环比上月同期增长14%。

1月第二周全国乘用车市场日均零售5.9万辆,同比去年1月同期增长15%,环比上月同期增长0%。

1月第三周全国乘用车市场日均零售6.3万辆,同比去年1月同期增长155%,环比上月同期下降18%。

1月第四周全国乘用车市场日均零售6.9万辆,同比去年1月同期增长136%,环比上月同期下降34%。

1月1-28日,乘用车市场零售170.8万辆,同比去年同期增长64%,较上月同期下降15%;今年以来累计零售170.8万辆,同比增长64%,其中新能源渗透率35%。

今年1月有22个工作日,相对2023年1月份的18个工作日多4天。乘用车是消费品,节前消费时间长,消费拉动就更充分。今年1月的有效产销时间很长,开门红效果会很突出,因此1月的车市零售形势总体是很好的。但新能源车市场走势分化,增程式电动车表现较强,插混走势相对平稳,纯电动的高端长续航走势较强,低端短续航电动车走势疲软。

私车消费在春节前的消费表现最重要,体现首购群体的消费潜力。近几年车市萎缩最大的是A级燃油车市场,这也是首购群体的购买主体,是春节前的购买主力。国家四部委发布的稳定燃油车消费的政策对稳定燃油车市场消费的意义重大。入门级燃油车是民生车型,且春节前消费的主要是燃油车,因此1月车市也是车市可持续消费的重要指标。今年1月的豪华车走势很好,入门级车型走势偏弱。

由于选择不同,部分车企12月冲刺较强,但也有部分车企实现1月销量的开门红,尤其是第一周的销量释放较强,推动1月初的较好走势。由于去年1月春节因素影响,因此显得今年1月同比的开门红 效果更突出。

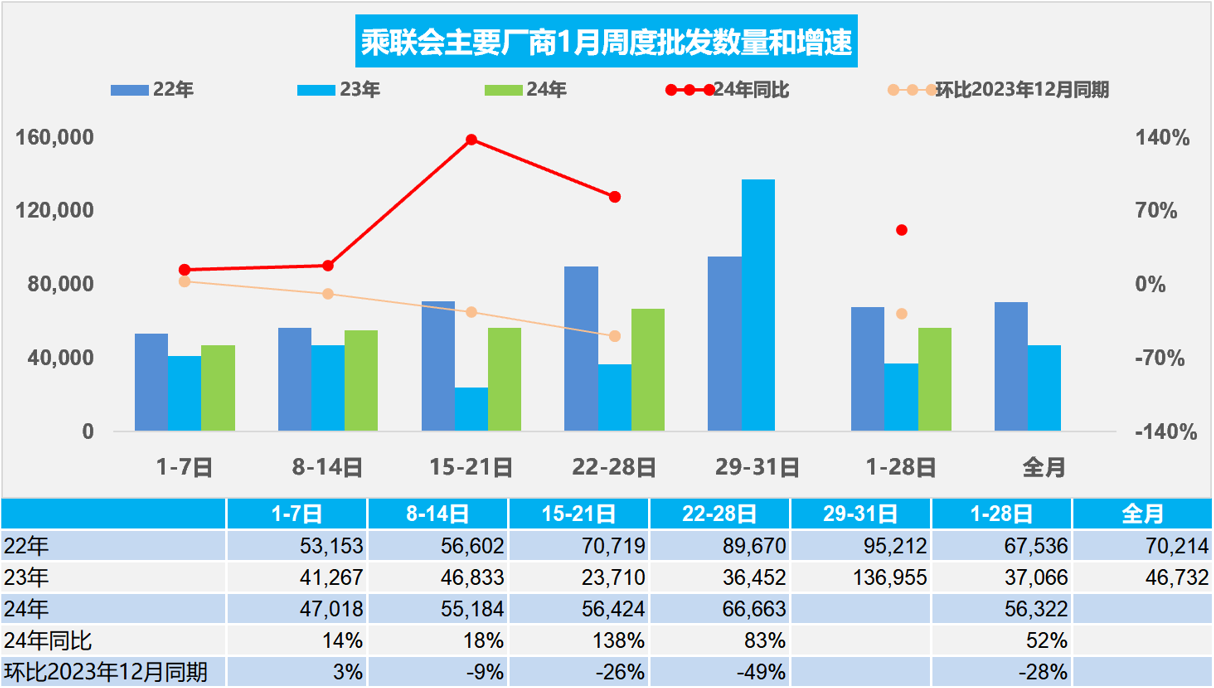

2.2024年1月全国乘用车厂商批发开门红

1月第一周批发日均4.7万辆,同比去年1月同期增长14%,环比上月同期增长3%。

1月第二周批发日均5.5万辆,同比去年1月同期增长18%,环比上月同期下降9%。

1月第三周批发日均5.6万辆,同比去年1月同期增长138%,环比上月同期下降26%。

1月第四周批发日均6.7万辆,同比去年1月同期增长83%,环比上月同期下降49%。

1月1-28日,全国乘用车厂商批发157.7万辆,同比去年同期增长52%,较上月同期下降28%,其中新能源渗透率36%;今年以来累计批发157.7万辆,同比增长52%。

今年1月有22个工作日,相对2023年1月份的18个工作日多4天。今年1月的厂商有效产销时间很长,因此产销的开门红效果会很突出,第三周已经体现同比高增长效果。

每年1月的“开门红”是地方政府和车企需要共同努力的方向,但由于去年12月冲刺力度很猛,2024年车市开局压力较大。去年1月第一周厂商销量偏低,所有厂商都是在2022年底冲刺,因此2023年年初均走势不强。而2023年底的冲刺和2024年的开门红选择有差异,因此1月的第一周走势总体还是不错的,第二周仍走势较好,第三周走势同比去年暴增而环比12月偏弱,第四周的厂商销量虽然不错,但相对于去年12月的目标冲刺仍属不强。

3.全国乘用车市场12月末库存381万辆、库存67天

根据乘联会数据:2023年12月月末全国乘用车库存下降到381万辆,其中厂商库存78万辆,渠道库存303万辆。12月末厂商库存占比20.5%,环比上月下降0.9个百分点。2023年7-12月全国乘用车零售持续走强,12月的新能源等总体乘用车产销较强。

1月春节前豪华车零售走强,低续航新能源车受到政策调整冲击而走势疲软。 由于12月-2月的春节前零售预期相对较好,但春节后需要修整回暖期,因此目前12月末381万辆的库存支持未来销售天数是67天,相对不低。

按照PMI指数的设定方式和评价结果评价月度市场表现。根据乘联会厂商内部人员的预测汇总测算:乘用车12月预测预期指数PFI为84%,而12月验证的满意度指数PSI为63%信心强、效果较好。乘用车12月预测指数PFI为92%,目前看1月市场信心比12月稍差,在79%。

从目前的381万辆的库存水平和预期的到2024年3月的市场年末增长的判断,行业库存消化压力仍较大。鉴于目前价格促销战趋稳的现状,车企需及时跟踪政策环境与市场变化,谨慎设定产销节奏,根据经销商库存结构,及时合理促销,及时清理历史库存。

4.2023年汽车行业收入超10万亿,增12%、利润超5000亿增6%、利润率5%

根据乘联会整理的国家统计局数据:2023年1-12月的汽车行业收入100,976亿元,同比增长12%;成本87,627亿元,增长13%;利润5,086亿元,同比增长5.9%;汽车行业利润率5.0%,相对于整个工业企业利润率5.8%的平均水平,汽车行业仍偏低。12月汽车营业行业销售收入10,312亿元,增长18%;成本8,804亿元,增长20%;利润597亿元,同比增长36%。汽车行业利润率5.8%,随着车市生产规模扩大,PPI下行,上游碳酸锂成本下降,车企利润总体稍有改善。

随着宏观政策“组合拳”效果不断显现,企业成本上升压力有所缓解,促进利润恢复。企业生产销售持续增长,规模效应不断增强,叠加原材料价格降幅大于工业品出厂价格降幅等因素,共同推动企业单位成本回落。

汽车行业在高基数下的产销较好,但由于利润来源变化,主要靠出口和高端豪华,其它大部分企业盈利下滑剧烈,部分企业生存压力加大。由于燃油车盈利,但萎缩较快;新能源车高增长,但亏损较大,矛盾压力较大。因此中央及各级政府稳定汽车生产,积极稳定燃油车消费,汽车行业总体形势稳中向好。

5.12月全国商用车国内市场运行良好

根据中国国家金融监管总局内部保险单据数据,2023年1-12月商用车国内保险单据量实现288万辆,同比增长11%。其中12月商用车保险单据量22万辆,同比增长0%,环比下降5%。随着政策推动和路权抑制燃油车,12月份新能源商用车销量3.8万辆,同比下降43%,环比增长2%;1-12月份达到31.4万辆,同比增长32%,表现相对较强。近几年的商用车出口市场爆发增长,而国内商用车市场历经2021年前的强势增长,近期进入低速增长阶段。由于去年3-5月国内低基数的贡献,今年的商用车国内销量暂时表现较稳,

12月商用车国内销量平稳小幅下降, 但商用车出口较强,推动商用车总体厂商销量较强。随着去年年末补贴退出,今年商用车的电动化转型的速度总体较平稳,部分转型较快的的车企表现较强,市场竞争格局逐步变化。