2016年1月汽车市场分析报告

一、2016年汽车走势评述

1、1月市场走势回顾

16年1月狭义乘用车零售229万,同比15年1月增长15%,与15年12月基本持平,这也是复杂基数下的较好表现。

从同比看,15年1月受到深圳限购后的销售停摆期带来的相对低基数,加之购车浪潮的错峰的优势,今年1月前三周的车市的增长相对较强;16年1月有20个工作日,相对15年1月少一天,而且月末两天是休息日,加之临近春节的旺销期尾声,影响月末销售上牌。

从环比12月看:尽管受到节能环保车3000元补贴到期与新能源车的15年12月偏高基数和补贴政策滑坡的影响,但是由于节前消费刺激,1月相对12月的总体零售基本持平。

春节之前的车市是一年最火爆的时段,虽然节能车补贴退出和促销收缩带来价格回升,但未受到明显影响。这首先是因春节前购车的强烈心愿使1月乘用车市场承接12月的热销局面。其次是县乡市场的车市火爆异常。近期县乡市场走势较强,经济不好的就业压力导致可能出现部分农民工隐形失业压力加大,加之部分中年农民工返乡也增多,综合形成经济低迷反而促进农民工返乡购车,回归幸福家乡生活。第三是部分车企力争十三五的开门红,有一定的转移量支撑销量维稳。虽然1月的股市下滑波动剧烈,但春节前刚性购车需求受到股市的干扰,车市较6月换购需求的影响小很多。

受到节能车退出和购置税减半延续的差异化影响,导致主力车型走势分化。1月的节能车国补停止后价格回升导致零售环比下降较大,但购置税减半政策推动部分SUV车型较12月增长较强,基本抵触了政策影响。

由于厂家对16年市场判断相对稳健,1月的生产环比12月下降较大,厂家批发销量也环比有所下降,这也缓解了渠道压力。

A.1月市场零售走势

1月狭义乘用车国内零售较强,同比增速达到16%,环比增0.3%。其中增长最强的是SUV,同比增长58%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为-1.7%,这也是1月总体市场需求分化的体现,但轿车增速也有改善。

B.1月车市零售大幅走强

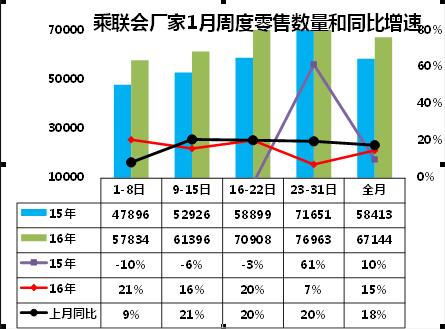

1月车市周度销量走势相对12月基本一致,只是前几周走势更强一些,最后一周走势稍有放缓。从进度走势看,15年1月的走势是平稳拉升,因此16年1月的走势前低后高月末较弱也是不太异常,1月末处于春节前收尾期。总体零售增长较强也是正常。

C.1月厂家生产大幅增长

1月厂家生产增速达到9.7%,但环比下降8.6%也是偏高的。1月生产放缓是多种因素的组合影响,主要是节后处于淡季,4季度的经销商库存增长较快,目前没有库存短缺压力。由于4季度的生产偏重轿车增长较快,因此也需要调减轿车库存,形成生产的结构性减产。

D.1月车市批发增速超强

1月厂家销量增速达到12%,且环比下降9%也是较好的。1月批发高增长这是多种因素的组合影响,主要是政策因素和市场需求因素的组合,1月的购置税减半政策推动消费,但厂家和经销商均需要减少库存。

E.车市季节角度狭义乘用车增长较高

如果根据春节的季节规律,把15年2-4月理解为年初启动期,15年的5-7月是夏季股市干扰期零售增速是1%,属于不可想象的低增速,8-10月的恢复增长弥补了夏季的严重低迷的丢量损失。后面1月增速也是超强,因此15年走势是U型增长的,全年的零售基本达到预期。

16年的1月增速达到16%,属于正常水平,与前三年的增速也是基本相近,但15年12月的车市较强,16年的1月持续较强是很好的表现。

F.1月新品推出

16年1月的新车数量不多,自主SUV属于丰富布局的系列化产品。凯迪拉克CT6的推出也是豪华轿车的重量级新品。

G.轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到13.9%,16年是12.9%。其中的1月两厢车销售比例下降到12.8%,远低于同期的17%。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强。但近期的小SUV新品推出多,小车市场的竞争逐步激化,A0级两厢轿车表现较好,而微轿的结构性占比下降影响更大。A级两厢也受到SUV的分流影响较大,导致A级两厢份额严重下降。

H.1月狭义乘用车排量小型化

16年1月的小排量萎缩局面进一步加剧。其中1.4升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.6升的车型排量销量下降较快,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。1月的电动车销量达到0.2%,市场份额也是有数字概念了。1.8升能否持续走强将是需要关注的。

I.1月新能源车的销售结构高端化

1月新能源乘用车呈现同比高增长和环比深度调整的特征。16年1月新能源狭义乘用车销量13748台,同比增长183%,环比12月下降63%,总体较好。其中插电混合动力达到5966台,同比增长146%,环比下降36%;纯电动车达到7782台,同比增长219%。环比下降72%。16年插电混动同比增速表现弱于纯电动轿车,但插混新能源车环比12月的增速更稳健。

J.1月新能源车主力车型销量增长较猛

1新能源车销售增长较猛,但环比12月的调整也较大,部分车型冲刺后利用年初淡季进行产品结构调整。1月的纯电动车主要强在A0级,北汽E系列和和悦IEV表现较强,环比12月下降在10%以内,这也是虽然政策退坡,但北京等城市大量订单拖欠的淡季不淡的特色。

插电混动车型的1月环比下降较大,只是因为比亚迪唐和广汽传祺、荣威350等主力车型在限购城市表现较强,需求较强抵御了政策波动。高端的插混表现较平淡。但插混的主力车型唐仍突破4000台,高于纯电动车型的领军车型北汽E系一倍以上。

微型电动车的主力品牌的表现相对一般,1月调整幅度很大。

新能源车的厂家投入

新能源车的各大集团的分布相对不均衡,比亚迪相对突出,而众泰和江铃的民企集团表现突出。国企中的北汽、奇瑞、上汽、江淮等相对突出。

K.产品促销多样化

15年1季度促销相对稳健,4月开始的车市走弱带来促销的快速增加,4-8月的降价促销组合使车市的价格下降还是较大的。年度目标完成压力下的促销持续几个月急剧增大。但16年1月的促销相对已经放缓。

L.1月狭义乘用车中轿车走势不强

今年1月的车市增长受到SUV主力车型拉动,且A级增长较好,轿车的批发均出现同比负增长,与经济环境有关联。MPV的增长动力也有减弱。1月轿车零售相对较好,A级车正增长。

1月的狭义乘用车零售走势较强主要是SUV车的同比增长带来的增量,各级别SUV均有高增长。而1月的B级和C级SUV的增长较年度增速也有较强的趋势。

M.15年1月主力车企表现较强

15年1月的前10位主力车企的销量贡献度达到57%,弱于15年的的主力车企表现,也就是1月的中小企业表现很突出。

15年1月的前5位增量主力车企的增量异常突出,其中合资品牌的主力车企在1月的增量销量排名较好,日系的主力车企的表现都很不错。

从1月的增量贡献度看,减量的主要是欧系和韩系车企,上通五菱和日系的增量大,丢量的自主企业。1-1月的仍是主力大车企的丢量。

N.主力车车型的表现

1月的车市销量批发增量较高,主力车型的销量贡献度不大,1月前10名主力车型的销量占比19%,销量贡献度高于年度的17%。15年的前10名主力车型中有宏光、H6和宝骏730、GS4等是自主品牌。

1月的车市主要强势车型增量贡献增量基本都是新车。16年1月的减量车型主要是轿车强势车型的调整,合资品牌丢量表现的较突出,美系和韩系的老车下降较大,福克斯等销量同比下降体现了市场的分流特征。