乘用车:7月1-7日,乘用车市场零售27.4万辆,同比去年同期增长6%,较上月同期增长9%,今年以来累计零售1,011.4万辆,同比增长3%;7月1-7日,全国乘用车厂商批发19.5万辆,同比去年同期下降26%,较上月同期下降21%,今年以来累计批发1,194.7万辆,同比增长5%。

新能源:7月1-7日,乘用车新能源市场零售13万辆,同比去年同期增长37%,较上月同期增长3%,今年以来累计零售424.3万辆,同比增长33%;7月1-7日,全国乘用车厂商新能源批发11.1万辆,同比去年同期增长24%,较上月同期下降20%,今年以来累计批发473.1万辆,同比增长30%。

1.2024年7月全国乘用车市场零售平稳起步

7月第一周乘用车市场日均零售3.9万辆,同比去年同期增长6%,较上月同期增长9%。

7月1-7日,乘用车市场零售27.4万辆,同比去年同期增长6%,较上月同期增长9%;今年以来累计零售1,011.4万辆,同比增长3%。

近几年夏季车市淡季不淡的特征日益明显,2014-2019年的7月车市零售占全年总量平均在6.9%,而2020-2023年的7月车市零售占全年总量平均在8.4%,其中2023年达到8.8%的较高占比,日益向欧美老龄化市场过渡,普及化特征弱化。随着私车普及和智能电动车的快速增长,车主低成本出行游玩热情较高,私车报废更新补贴政策推动的购车需求持续加速释放,购车、换车出游也是部分家庭的最佳选择,有利于居民消费潜力释放。

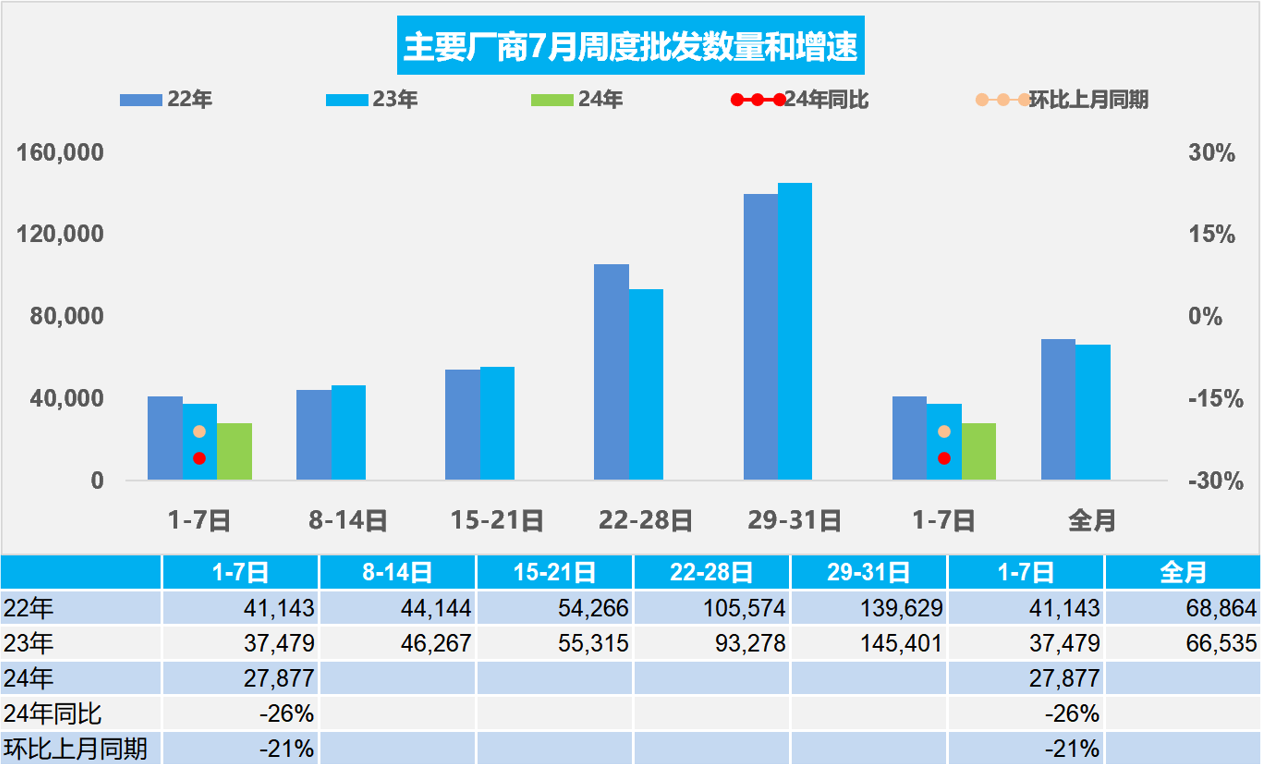

2.2024年7月全国乘用车厂商销量开局偏弱

7月第一周批发日均2.8万辆,同比去年7月同期下降26%,环比上月同期下降21%。

7月1-7日,全国乘用车厂商批发19.5万辆,同比去年同期下降26%,较上月同期下降21%;今年以来累计批发1,194.7万辆,同比增长5%。

今年7月共有23个工作日,较去年的21个工作日多两天,有利于7月的产销平稳走势。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,7月初车市批发走势较弱。

上半年持续增强的大幅促销扰乱了车市正常的价格走势,终端价格修复需要一段时间适应,加上二季度超强的促销力度对下半年购车客户的消费透支效应,7月以价换量的效果有可能减弱。车企结合上半年战果,也将对市场预期、产品结构及上市节奏进行优化调整,或将进入蓄力期。

3.2024年5月中国占世界汽车份额33%

2024年5月的世界汽车销量达到727万辆,同比下降1%,环比增长4%。2024年5月较2018年5月峰值仍稍低10%,处历年的中位水平。2024年1-5月销量3,566万辆,同比增长3%。2024年5月中国车企的世界份额33%。

从世界范围角度来看, 2024年中国汽车市场恢复较强,比亚迪、吉利汽车、长安汽车等中国车企回升效果最为突出,以丰田和起亚为代表的亚洲集团表现仍较差。近两年的国际芯片短缺对中国车市的影响较小,反而推动中国汽车出口表现很强,抢占巨大的国际市场供需缺口,获得难得发展机遇。作为汽车芯片这样的高垄断行业,此次的供给端紧缩将对中国供应链崛起带来重大机会,近期的新能源发展迅速,中国自主车企走势较强。

4.2024年1-5月中国占世界新能源车份额64%

2024年1-5月份世界汽车销量达到3,566万辆,新能源汽车达到585万辆。2024年1-5月的新能源车份额达到16.4%,其中纯电动车的占比达到10.8%,而插电混动是达到5.6%的汽车比例,而混合动力占到6.3%,油电混动的占比提升。

2024年5月世界新能源乘用车销量132万辆,同比增长20%,环比增长11%。1-5月世界新能源乘用车达到567万辆,同比增长21%。今年欧洲1-5月新能源乘用车销量110万辆的增速3%,北美新能源乘用车销量67万辆的增速12%,在燃油车供给增大的背景下,欧美的新能源表现一般。因为欧美新能源走势放缓,世界新能源1-5月相对前几年的走势放缓较大。欧美新能源的销量增速放缓值得关注,目前的早期尝试者和环保主义者都已经购买了电动汽车,主 流消费者对充电基础设施、电池寿命、保险成本的担忧仍较大,在较高利率下即使放开自动驾驶的使用,但销量渗透率提升没有达到预期。

近期中国新能源乘用车的增速强于世界平均增长速度。2022年的中国新能源乘用车世界份额超过63%,2023年的中国占世界份额64%,2024年1-5月的继续保持64%的份额,其中4-5月的中国新能源乘用车世界份额份额达到67%。中国在世界纯电动车市场份额表现相对突出,2023年的份额达到61%的份额水平,2024年1-5月59%的表现相对平稳。中国在世界插电混动份额表现持续走强,2023年上升到69%的水平,2024年1-5月达到73%的超高水平,中国在世界插电混动市场呈现超强的表现。

受到高基数和各国补贴政策退出的影响,加之欧盟对中国电动车采取错误的加税政策, 2024年欧美新能源乘用车开局偏弱后,欧洲新能源持续走弱。2024年1-5月中国新能源车出口较好,在南美和东南亚市场表现很好,这也是中国产业链强大,形成强大的国内市场和出口的双增长。

5.2024年5月中国汽车出口海外部分数据跟踪

自2021年以来,随着世界新冠疫情的爆发,中国汽车产业链韧性较强的优势充分体现,中国汽车出口市场近两年表现超强增长。2024年5月中国自主车企在海外部分地区销量初步统计达到19.8万,同比增长43%,环比增长3%。2024年1-5月的中国海外市场自主品牌销量94万辆,同比增长58%,中国自主海外部分可统计市场的零售表现很好。出口增长重要原因是自主品牌燃油车的国际性价比巨大优势和新能源车出口较顽强,加之俄罗斯贡献了巨大增量,因此中国汽车出口的数量和均价均强势增长。

由于有中国家电等产业出海的经验教训,汽车出海的策略日益清晰完善,从KD组装到本地化生产、海外并购,车企海外战略效果突出。目前我国自主品牌出口进入了强化根据地打造游击区的农村包围城市的战略新阶段。自主品牌在海外以建设KD组装为起步,逐步加大本土化产业链建设,以整车企业为龙头,零部件与整车抱团出海效果显著,上汽、吉利、长城等取得巨大的成功。自主整车出口从买断模式基本全面转向经销模式,奇瑞等自主整车品牌建设海外本土化的商务管控中心,全面监督当地提升销售服务网点的体系能力,自主品牌在当地市场的口碑越来越好。

中国对国外的反倾销和反补贴调查有超2000起的巨大的案例斗争经验。1994年至2023年,全球对中国发起的贸易救济案件中,反倾销1646起,占比70.7%;反补贴212起,占比9%;保障措施392起,占比17%;特别保障措施89起,占比4%。2023年,全球发起的对华贸易救济案件中,反倾销189起,占比82.89%;反补贴26起,占比11.40%;保障措施13起,占比5.70%。2023年,中国对全球发起的贸易救济案件中,反倾销1起。2023年,全球对中国发起的贸易救济案件中,反倾销63起,占比72%;反补贴12起,占比14%;保障措施12起,占比14%。

中国车企的对外贸易的防风险意识极强,10多年里中国车企遭遇俄罗斯、伊朗、阿尔及利亚、巴西等多次风险,多次几乎灭顶之灾的教训培养了中国车企对外贸易经验丰富,尤其以中国自主品牌对俄罗斯市场的进入策略性差异体现了车企的务实防风险。

中国汽车整车出口创世界性奇迹,这是国际车企看不懂的巨大的成就。此次欧盟对中国电动汽车的调查是中国自主电动车强大后正常国外应激反应现象,欧盟此举明显违反市场规律和国际规则,不仅直接损害欧洲消费者的切身利益,不利于欧洲汽车产业加速转型,还破坏了公平竞争的国际贸易环境,不利于世界节能减碳的大趋势。欧盟对中国电动汽车反补贴名义征税是完全错误的,短期对中国汽车出口带来一定影响,长期看无法阻碍中国车企走出去的坚定决心。