欧美日及中国汽车市场简况

去年12月,除了美国和欧洲多国是微增长3%外,中国和日本均有约10%的增长,这大概与东方人的消费习惯有关,每到年底过年前都要消费一把,再说中国有优惠政策的退坡因素的影响,年底更是加大消费力度。据坊间传闻,中国去年12月多销的约50万辆未计入销量中,如果计入,实际增长率约是27%。

从2016年全年的数据看,美国只增长了0.3%,市场的注意力在总统选情上;日本仅微涨3.0%,与它的经济增长相辅相成;欧洲27国合计销量超过1500万辆,同比增长6.4%;中国汽车市场成领头羊,全年国产车销量超过2800万辆,达2802.8万辆,同比增长13.7%,如果加入进口车104.1万辆(海关数据)、去除出口70.8万辆的话,2016年国内实质需求约2836.1万辆,同比增长13.4%,真是一骑绝尘。

表一:世界4大区域2016年销量及增长率比较

中国汽车市场一骑绝尘,全社会SUV化明显

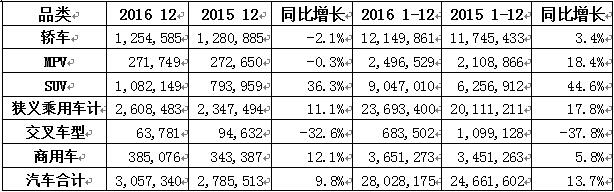

2016年我国汽车销量为2802.8万辆,其中狭义乘用车合计销量2369.3万辆,同比增长17.8%,是近年来少有的汽车旺销期。2016年,狭义乘用车约占汽车总量的84.5%;交叉车型则大比例负增长(-37.8%);商用车已退居越来越次要的地位。我国狭义乘用车的高占比,可以与任何一个发达国家的汽车市场相媲美了。

在狭义乘用车中,轿车2016年前7个月均为累计同比负增长,直到8月才触底反弹,在这个过程中,其占有率不断地被其他车种侵蚀;MPV仅维持比行业平均增长稍高的水平上;SUV是乘用车中的明星车种,近几年急速发展,2015年销量超过600万辆,2016年超过900万辆,照此速度,2017年估计达到1100万辆,全社会SUV化越来越明显,其体量将几乎与轿车相当,两者将平分“天下”了。

表二:2016年中国汽车市场各车种销量及增长率比较

国内乘用车市场群雄割据,四家自主品牌企业入榜

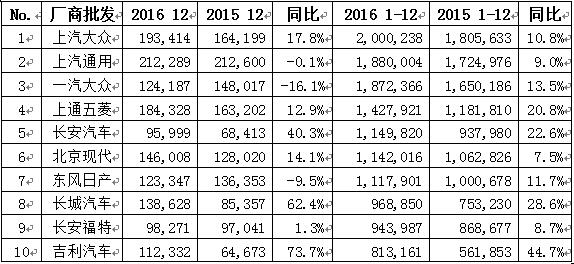

2016年由于刚需和政策优惠的双重作用,我国狭义乘用车市场呈高速增长态势,为近年来少见。从批发数据看,上汽大众全年批发销售200万辆,同比增长10.8%,成为全国首家年销量突破200万辆的乘用车企业。上汽通用和一汽大众分列第二和第三名,分别达188万辆和187万辆。前10家中,有四家为自主品牌企业,累计增长率均超过行业平均增长率,他们分别是上通五菱、长安汽车、长城汽车和吉利汽车,这是进入前10强榜单中自主品牌企业最多的一年。吉利还被称为2016年度的市场黑马,增长率达44.7%,销量首次突破80万辆。

表三:2016年中国乘用车市场前10排名及增长率比较

朗逸、哈佛H6和五菱宏光分别独占鳌头

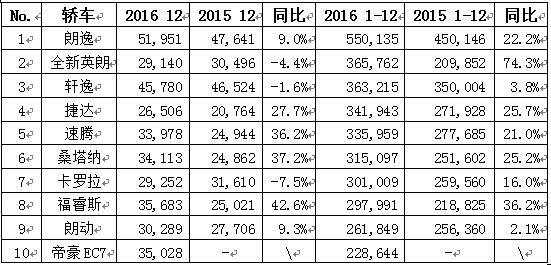

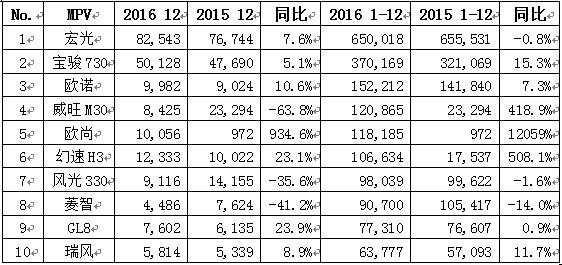

从车型排名分析看,以零售数据为例,上汽大众朗逸在全部270个国产轿车车型品牌中亮剑,销量达55万辆,同比增长22.2%,再次蝉联轿车品类销量冠军;上通五菱宏光从61个国产车型品牌中脱颖而出,成为MPV的常胜将军,销量达65万辆,与前一年基本持平;长城汽车哈佛H6在173个国产SUV车型品牌中争上游,销量达57.9万辆,同比增长55.6%,净增20万辆,摘得国内SUV市场桂冠。(以下轿车、MPV、SUV排行榜以年累计零售销量为序)。

表四:2016年中国轿车市场前10排名及增长率比较

表五:2016年中国MPV市场前10排名及增长率比较

表六:2016年中国SUV市场前10排名及增长率比较

结尾

随着优惠政策的退坡设定生效,业内人士对2017年的国内车市普遍持谨慎乐观,估计鸡年增长率在5-8%之间,根据2016年已经固化的内需销量数据,那么2017年的销量绝对值应该在2977-3062万辆之间,让我们试看市场独好的东方将出现怎样的演变!