总体看12月份,在供给侧结构性改革、适度扩大总需求等政策作用下,在企业等市场主体的努力下,国民经济运行保持在合理区间,积极变化累积增多,呈现总体平稳、稳中有进、稳中向好的发展态势。其中汽车行业保持稳健增长的特征,但市场超级火爆。12月的汽车增加值16.2%,汽车消费增13.1%,汽车12月销售额同比增速是14.4 %。12月新能源汽车产6.6万增长24%.。 1-12月汽车行业增加值15.5%,1-12月的汽车销售额40372亿元的同比增速10.1%。, 1-12月的民营汽车投资增11%,16年新能源车累计生产45万,增65%。资源和原材料价格回升,2016年12月份,全年工业生产者购进价格同比上涨6.3%,环比上涨1.9%,这也体现了经济回暖态势明显,对汽车市场发展也是相对有利的。

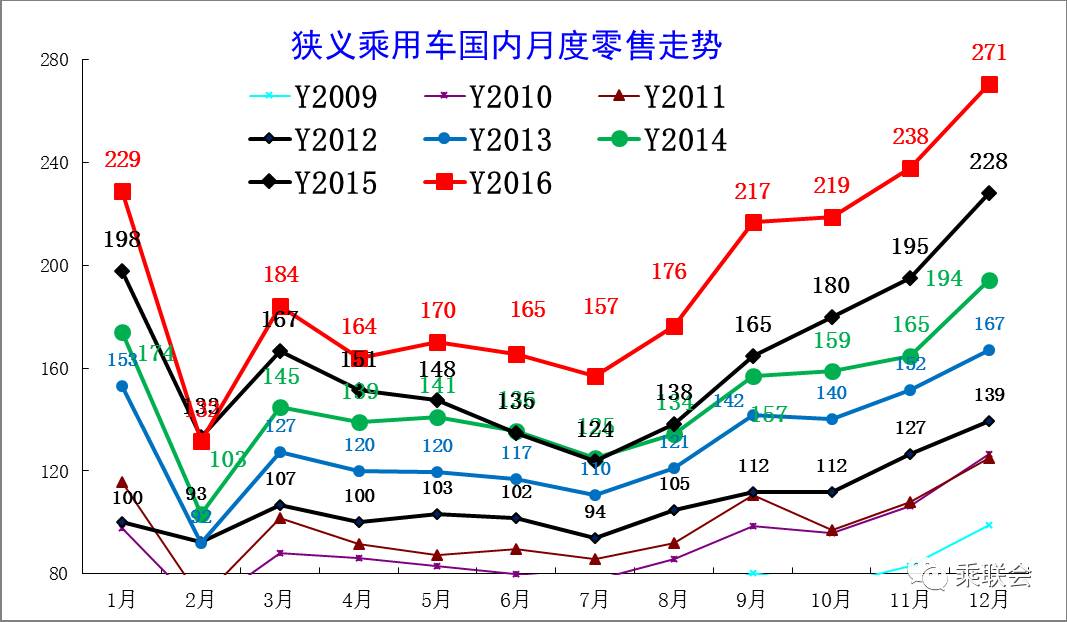

从市场看,乘联会统计厂家12月车市零售同比增长18%,较11月的22%零售增速放缓。乘联会预计16年车市增速是前低中高后稳的趋势,目前看12月稍超预期,7-9月是年中超高增长的峰值期,10-12月进入平稳的高增长区间。

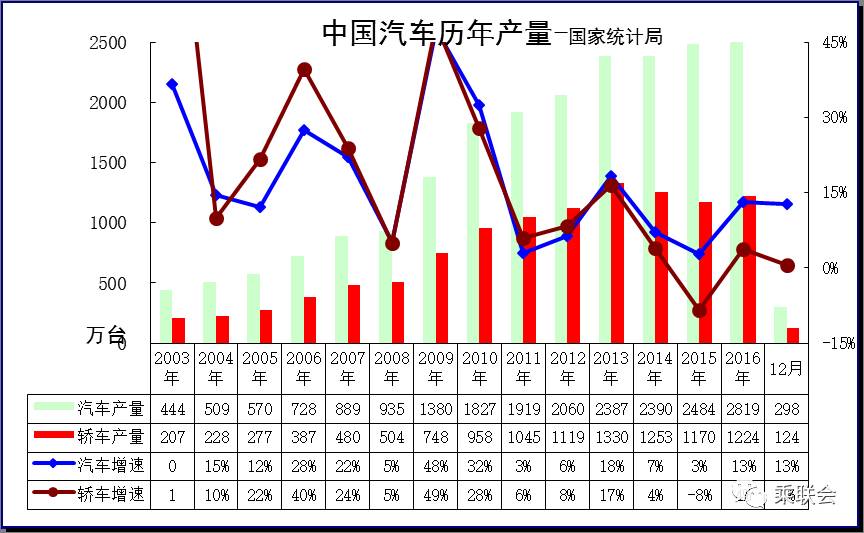

1.2016年汽车产量高速增长

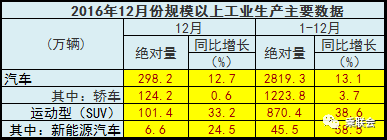

根据统计局数据。分产品看,分产品看,12月份,统计的589种主要产品中有376种产品同比增长。其中,汽车298.2万辆,增长12.7%;轿车124.2万辆,增长0.6%;发电量5329亿千瓦时,增长6.9%;原油加工量4782万吨,增长3.7%。。12月较11月的行业增速在高增长基础上稍有回稳,这也是16年汽车行业较强增长后要为17年稳增长做的贡献。

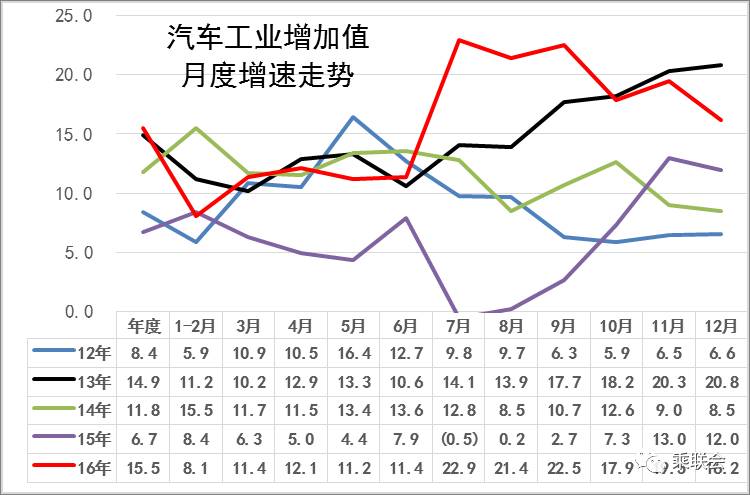

2.汽车增加值高位回落

2016年12月份,规模以上工业增加值同比实际增长6.0%,较11月份回落0.2个百分点。2016年全年,规模以上工业增加值比上年增长6.0%。。12月份,41个大类行业中有33个行业增加值保持同比增长。其中,汽车制造业增长16.2%。

12月的汽车增加值16.2%,保持近期高位,大幅好于15年的表现,说明生产结构表现改善,这也是乘用车和卡车等增长似乎较强。1-12月汽车行业增加值15.5%,1-12月份的规模以上工业增加值同比增长6%。汽车业也是远高于制造业增加值平均水平,为制造业稳增长贡献很大。

3.12月新能源汽车生产6.5万增长25%

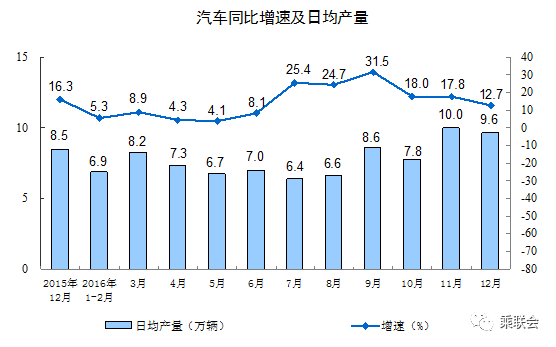

分产品看,12月份汽车生产298万辆,增长12.7%;日均汽车销量9.6万台,也同比增长17.8%。考虑到16年的12月多放了一天假,因此增速还是不错的。

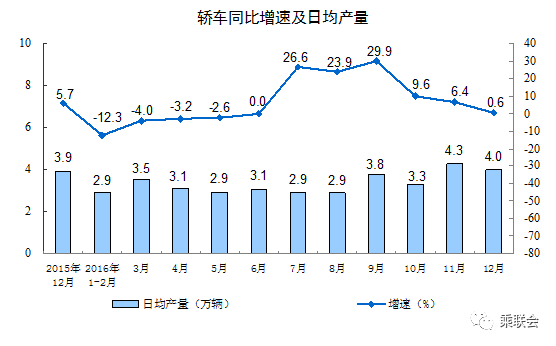

分产品看,12月份轿车生产124万辆,增长0.6%;日均汽车销量4万台,也同比增长0.6%。

目前制造业的困难主要是出口偏弱、资金紧张、劳动和运输成本上升,这对乘用车市场总体影响不大。12月乘用车出口实现合资与自主双高增的较好局面。目前社会资金松紧波动可以被整车厂家多方调节,保护经销商和消费者的购车资金需求。随着营改增的推进,政府进一步减轻企业成本,这其中的历史税收不规范体现的税收漏洞难以快速弥补,而购车是弥补税收进项的有效措施,近期的商务类车型表现较好。

12月消费结构进一步改善,轿车增速回暖,SUV 保持高增长,SUV对轿车分流逐步弱化。

根据国家统计局数据,12月新能源汽车生产6.6万台。同比增长24%,表现较强。而1-12月的新能源汽车生产45.5万台,增58.5%。

从乘联会数据看,12月新能源车市场销量4.2万台,同比增速86%,继续保持较强的高增长走势。国统局统计的新能源车是工业生产中的绝对亮点。前期,由于无法验证其新能源车的包含范围,可能有天然气车型涵盖,这也是最合理范围的新能源汽车。相对行业的仅包含电动、插混、氢能的狭义新能源车范围更大,因此12月的国统局数据与中汽协数据基本一致,恢复了新能源车的统一口径,这也是很好的事情。

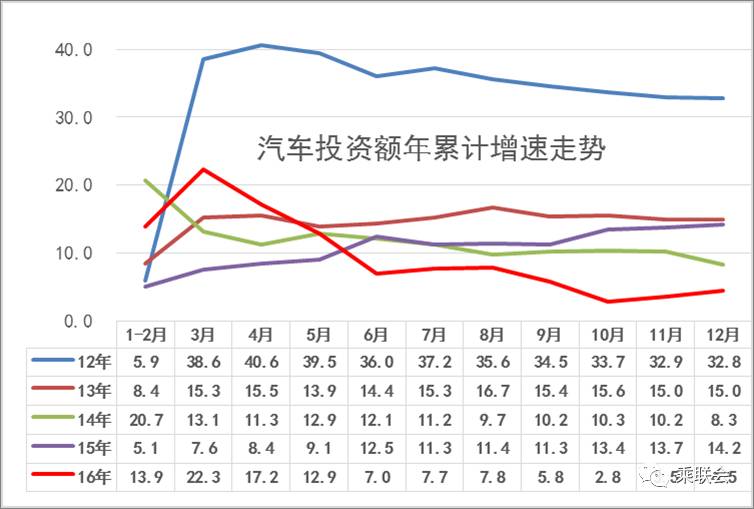

4.16年1-12月汽车投资力度下滑较大

第二产业中,工业投资227892亿元,比上年增长3.6%,增速比1-11月份提高0.2个百分点;其中,采矿业投资10320亿元,下降20.4%,降幅扩大0.2个百分点;制造业投资187836亿元,增长4.2%,增速比1-11月份提高0.6个百分点;电力、热力、燃气及水生产和供应业投资29736亿元,增长11.3%,增速回落1.9个百分点。汽车投资增4.5%的表现不突出。

5.国有企业与民营企业的汽车投资信心不足

1-12月汽车行业投资12037亿元,增长4.5%,虽是出于各行业中相对高位,但弱于15年14%的增速较多。汽车行业的投资高增长与前期的严控产能扩张下的投资逐步释放有关。近期的新能源车的投资增长迅猛。这其中的民营汽车投资达到8620亿元,同比增长9%。

根据测算看,汽车行业的固定资产投资的主体是民营企业,16年民营企业的汽车投资增长11%,国有及合资企业的投资增长-15%,体现了16年的民进国退现象。而15年的民企投资增速还是弱于国企,但新能源车热潮等拉动民营的16年的投资。新能源车的项目收到各地的追捧。16年汽车民企投资占比78%,较15年的75%增长3个百分点,新能源车的产业链成为民企的投资新热土。但近期的新能源政策调整也带来汽车投资的巨大压力。

6.汽车增速峰值落后房地产销售半年

楼市销售仍在恶性上涨,在不该去库存的大城市反而去库存超强,风险巨大。2016年,商品房销售面积157349万平方米,比上年增长22.5%,增速比1-11月份回落1.8个百分点。其中,住宅销售面积增长22.4%,住宅销售额增长36.1%,2016年末,商品房待售面积69539万平方米,比11月末住宅待售面积减少200万平方米。

2016年,房地产开发企业到位资金144214亿元,比上年增长15.2%,增速比1-11月份提高0.2个百分点。其中,国内贷款21512亿元,增长6.4%;利用外资140亿元,下降52.6%;自筹资金49133亿元,增长0.2%;其他资金73428亿元,增长31.9%。

2016年12月零售创出历史新高,达到271万台,较2015年12月增43万台,体现16年市场超强增长的态势。在10月的银九金十的季节性强势走势基础上,11月环比增量19万,12月环比增长33万台。这样的1-4月起步偏低7-9月走强的现象是相对超强的,10-12月的大幅增量似乎回到09-10年的年末拉升特征,体现了市场的强势走势。

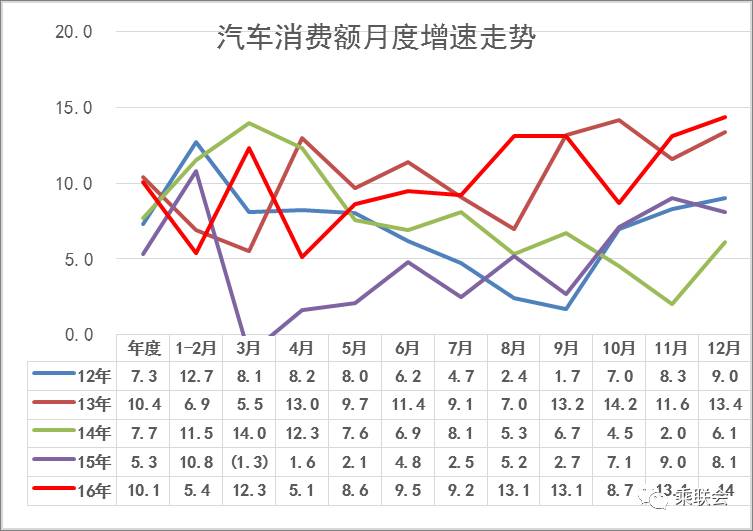

7.2016年汽车消费逐步平稳

2016年12月份,社会消费品零售总额31757亿元,同比名义增长10.9%,2016年全年,社会消费品零售总额332316亿元,比上年增长10.4%。

汽车12月销售额4873亿元,同比增速是14.4 %;而1-12月的汽车销售额40372亿元,同比增速10.1%。

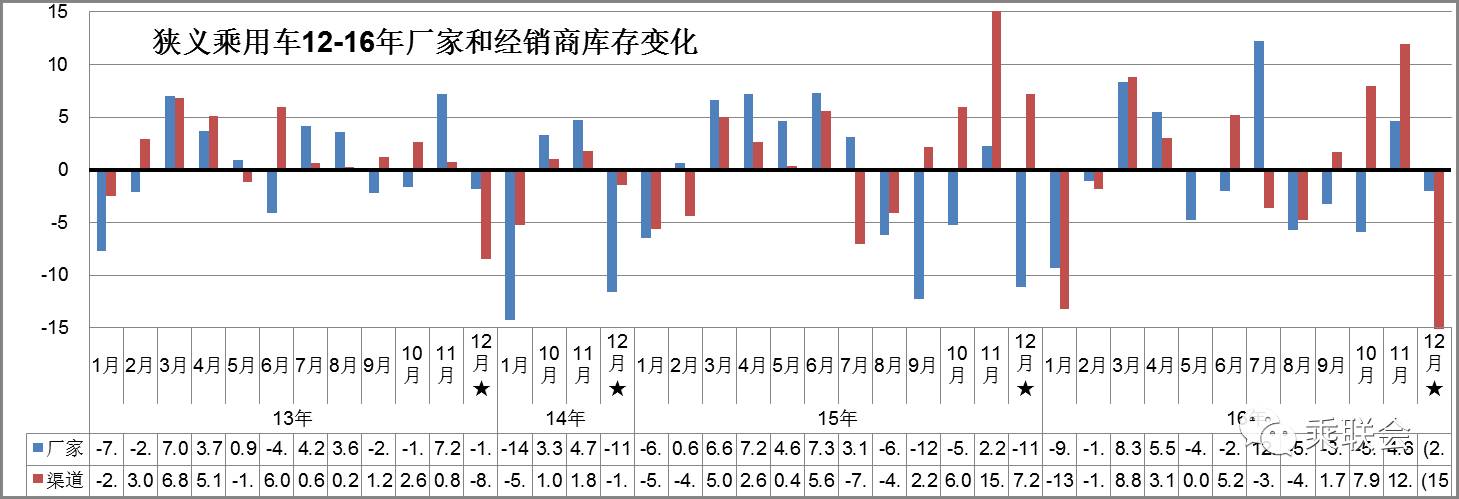

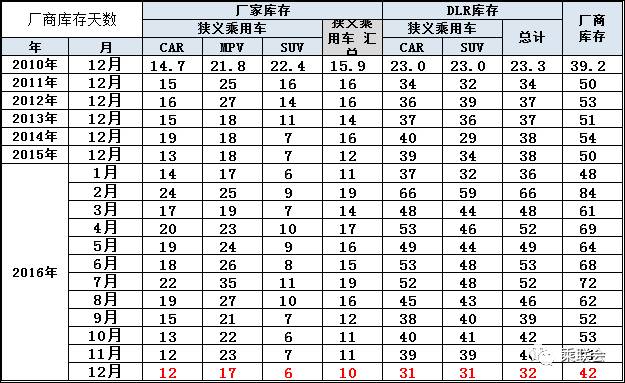

从企业库存变化看,12月厂家库存减少3万台,经销商库存的减少15万台。历年上半年都是库存增加的局面,7-12月是库存的波动期。16年1-2月的库存下降较大。16年的3-4月的渠道库存增长较大。16年1月减库存也是15年的库存短期增长较快的调整。而1-2月减库存的特征也是为3-7月增库存奠定较好基础,随后几个月的补库力度不足。12月的厂家和经销商减库存效果明显,这也是车市需求较强结果。

10月库存出现偏低的过度去库存局面。随着10月以来乘用车运输车治理的压力加大,热销导致经销商对库存从压力到资源的心态变化,11月批发大于生产体现库存大转移。提早加速抢运车辆使厂家生产和库存加速转移至经销商,国庆长假也给运输带来较充裕时间。从库存指数看,今年12月末的厂家库存达到10天的销量,今年的厂家库存深度低于去年12月的正常水平。经销商库存至32天水平,较前两年的50天左右相对较低。12月的厂商库存合计是42天,属于历年总体库存偏低的水平。因为零售较强,经销商感觉的库存压力较小,缺货现象相对普遍。这也是对17年的1月市场的促进。