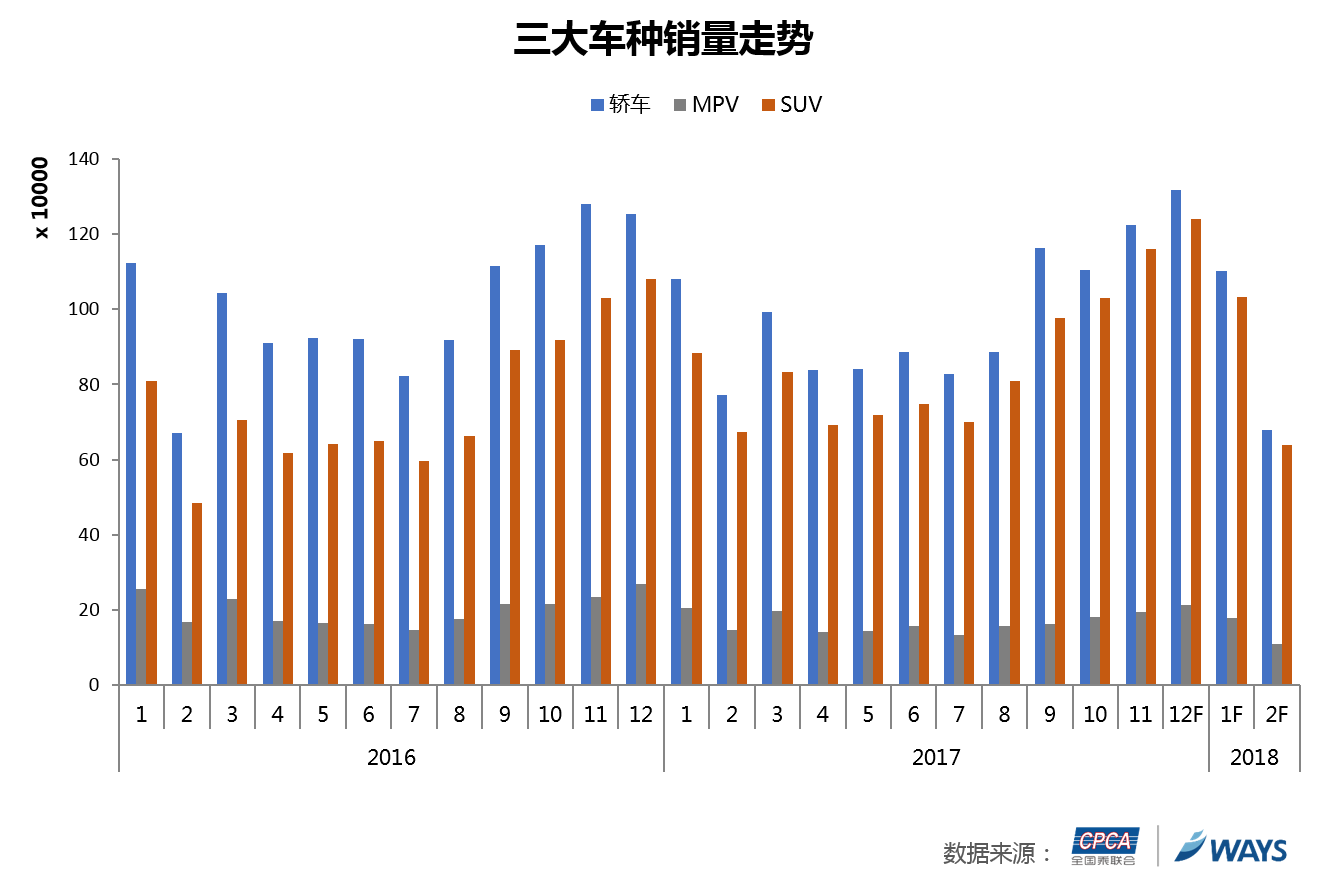

根据全国乘联会与威尔森的联合预测,2018年1月整体乘用车市场批发量预计为:231.0万辆(*注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径),同比2017年1月增长6.5%。其中轿车市场110.1万辆,同比增长1.9%;MPV市场17.7万辆,同比萎缩13.9%;SUV市场103.2万辆,同比增长16.8%。

在各因素的共同影响下,相比2017年11月,2018年1月整体乘用车市场在基础销量上增加0.3%,其中,促进1月批发量增长的主要因素包括“季节性”和“车型生命周期”的上升;另外购置税优惠退出导致2018年初的销量提前到2017年底,对1月造成较大的负面影响,其次是1月份市场环境向好,经销商降价促销意愿不高,“萨德”事件预期对2018年将不构成负面影响。

其次,2017年底购置税优惠2.5%政策退出,导致的提前购车,透支了2018年1月的销量,造成10.7%的减量,影响较大;经销商降价促销意愿不高,也对1月造成0.6%的减量。

三大车种销量预测及影响因素分析

1.销量预测:

1月预测轿车市场110.1万辆,同比增长1.9%,环比11月萎缩10.1%;MPV市场17.7万辆,同比萎缩13.9%,环比11月萎缩9.2%;SUV市场103.2万辆,同比增长16.8%,环比11月萎缩11.0%。

2.影响因素分析:

首先,在综合因素作用下,相比2017年11月,2018年1月份轿车市场在基础销量上有1.5%的增量;其中,贡献最大的是季节性上升,春节将至,消费者购车意愿上升,预期带来13.9%的增量;另外,2017年底购置税优惠2.5%政策退出,导致销量提前至2017年底,造成11.1%的减量,消费者偏好SUV车型导致轿车消费者流失,造成0.9%减量,预期1月库存压力有所增加,导致0.7%的减量。

其次,MPV市场在基础销量上萎缩7.7%;其中购置税优惠政策退出,导致2017年底的提前购车及经销商库存压力增加是导致MPV市场萎缩的主要因素,分别造成8.6%和8.5%的减量,1月促销优惠幅度下降,导致0.8%的减量;此外,受春节前购车消费需求增强影响,季节性上升,带来9.5%的增量。

再次,SUV市场在基础销量上增加0.5%;主要得益于春节前需求量增加,季节性上升带来8.7%的增量,库存压力减缓及消费者对SUV车型偏好的转移,分别贡献1.1%和1.0%的增量,预期1月仍有新车陆续投放,如荣威RX8、斯柯达KAROQ等新车型上市,生命周期上升为SUV市场带来0.9%的增量;另外,预期购置税优惠政策退出引发2017年底的销量提前,对1月造成较大的负面影响,减量10.6%。

综上,全国乘联会与威尔森联合预测12月整体乘用车市场批发量为231.0万辆,其中轿车市场110.1万辆,MPV市场17.7万辆,SUV市场103.2万辆。春节前消费者购车意愿提高,季节性大幅上升,将是促进1月批发量增长的主要积极因素;此外,购置税优惠的退出引发2017年底批发量提前爆发,将对1月构成较大的负影响。

全国乘用车市场信息联席会

广州威尔森信息科技有限公司