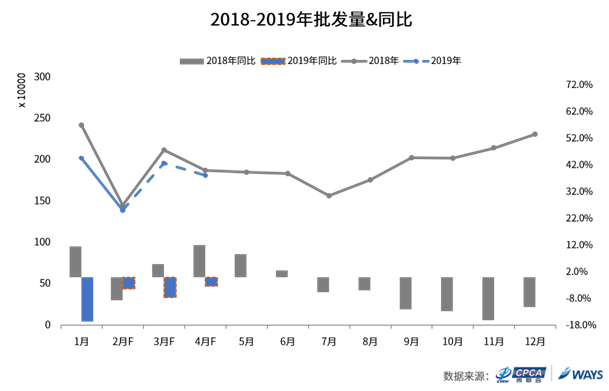

根据乘联会与威尔森的联合预测,2019年3月整体乘用车市场批发量预计为:196.0万辆(*注:销量预测基于乘联会含出口的狭义乘用车批发量数据口径),同比2018年3月萎缩7.6%。其中轿车市场97.5万辆,同比萎缩5.1%;MPV市场14.0万辆,同比萎缩17.6%;SUV市场84.5万辆,同比萎缩8.5%。

整体市场影响因素分析

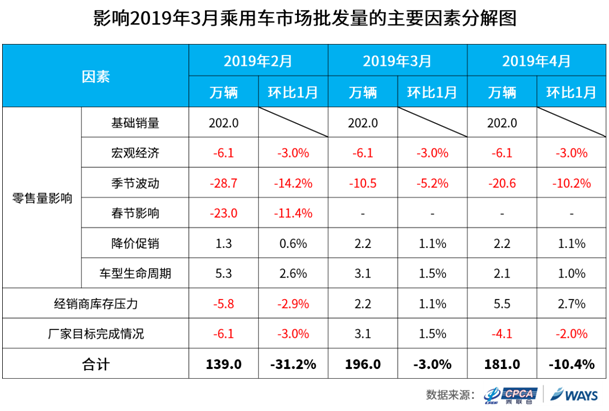

综合各因素影响,相比2019年1月,3月整体乘用车市场在基础销量上减量3.0%,影响2019年3月批发量的主要因素是:季节性下降及宏观经济下行,分别造成一定的减量;此外,厂商冲量及市场零售环境好转,经销商库存压力缓解带来一定的增量。

首先,相比2019年1月,3月季节性下降,造成5.2%的减量;经济不景气,且受中美贸易摩擦的持续影响,导致宏观经济下压,在一定程度上遏制了大金额的消费,造成3.0%的减量。

此外,3月是一季度末,厂商冲量带来1.5%的增量;预期零售市场回暖,经销商库存压力缓解,贡献1.1%的增量;为进一步刺激购车,预估3月经销仍有小幅降价,价格变化带来1.1%的增量;新车型投放市场,生命周期指数上升,贡献1.5%的增量。

三大车种销量预测及影响因素分析

1.销量预测:

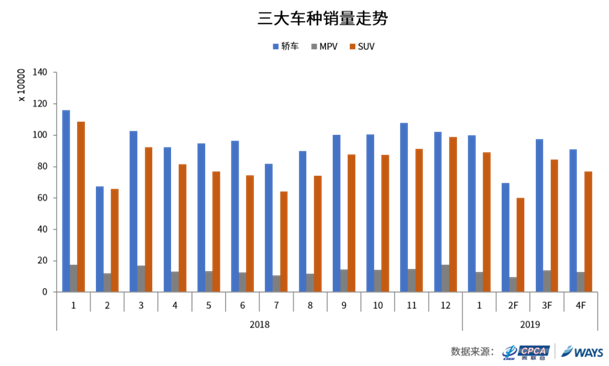

预测2019年3月轿车市场97.5万辆,同比萎缩5.1%,相比1月下降2.6%;MPV市场14.0万辆,同比萎缩17.6%,相比1月上升9.6%;SUV市场84.5万辆,同比萎缩8.5%,相比1月下降5.2%。

2.影响因素分析:

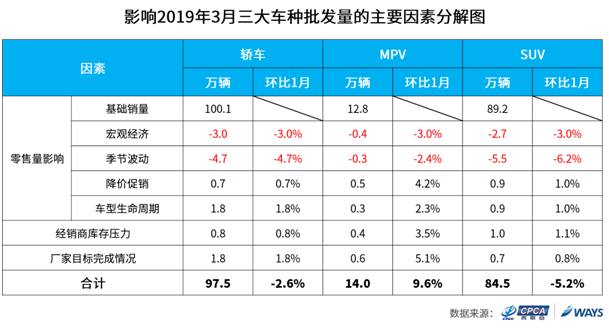

首先,在各因素共同作用下,相比2019年1月,3月轿车市场在基础销量上减量2.6%;其中,季节性下降,造成4.7%的减量;楼市股市阴跌,部分居民财富受损,购车意愿受到一定影响,宏观经济下行,导致3.0%的减量。此外,厂商季度末冲量,加大批发,带来1.8%的增量;市场零售环境好转,经销商库存压力得以缓解,贡献0.8%的增量;预计3月将有换代508,全新亚洲龙、Monza、卡罗拉双擎E+(PHEV)、高尔夫 EV等新车推出市场,车型生命力上升,带来1.8%的增量。

其次,相比2019年1月,3月MPV市场在基础销量上增量9.6%;其中,3月是一季度末,厂商冲量,带来5.1%的增量;预期市场零售向好,经销商库存压力下降,贡献3.5%的增量。为进一步促动购车,经销商降价促销,带来4.2%的增量;此外,季节性下降,造成2.4%的减量;楼市、股市不景气及贸易战局势仍不明朗,宏观经济下压,造成3.0%的减量。

再次,SUV市场2019年3月相比1月,在基础销量上减量5.2%;其中,主要的影响因素同样是季节性下降,造成6.2%的减量;股市低迷,P2P雷暴高发,对居民大件消费造成一定的冲击,宏观经济下行,造成3.0%的减量。此外,经销商库存压力缓解,贡献1.1%的增量;厂商加快批车节奏,带来0.8%的增量;预估3月将有换代Q5L、新胜达,全新幻速X8L、国产沃尔沃XC40、途胜 HEV等新车推出,车型生命力上升,贡献1.0%的增量。

结论与建议

综上,乘联会与威尔森联合预测2019年3月整体乘用车市场批发量为196.0万辆,其中轿车市场97.5万辆,MPV市场14.0万辆,SUV市场84.5万辆。季节性下降及宏观经济下压,消费信心不足是2019年3月批发量下降的主要因素;此外,厂商季度末冲量及经销商库存压力有所缓解,分别贡献一定的增量。

乘用车市场信息联席会

广州威尔森信息科技有限公司

2019年2月22日