2015年8月汽车市场分析报告

一、2015年汽车走势评述

1、8月市场走势回顾

今年实体经济下行压力对车市的影响与股市的消费挤压,两者共同推动车市增速的加速下行探底的过程。5-8月的国内车市零售增速呈现探底企稳的态势,近几个月乘用车市场零售从5月的5%、6-7月的均为-1%,终于8月如我们预期的出现企稳转正,回升到2%。这似乎体现股市的冲顶回落过程与车市的增速探底过程有一定关联。

8月是秋季开学前的购车高峰期,因此历年8月的车市零售都是环比增长较好的。今年虽然8月的车市的A0级SUV的结构性走强仍在延续,但近两个月的上市新车没有带来足够新增量,因此8月的车市增长是缺乏热点的自然增长。在世界新兴市场经济动荡中,加之天津港爆炸事故,我们8月的乘用车出口仍是较大的负增长。

在外部剧烈变化的环境中,很多车企采取“促零售、降库存”的措施,导致零售量高于国内批发4万台,批发高于生产8万台的全面降库存减压的特色。为提升零售,部分品牌强力降价并调整产品竞争定位、终端促销也是幅度加大,推动车市负增长调整期的市场相对平稳度过,其中8月日系零售同比增14%,自主品牌同比增12%,都表现较突出。

由于前几个月终端需求下滑较快,经销商经营压力剧增,厂家自6月以来持续努力调低生产计划,形成历年罕见的淡季大减产。而且天津港812事故带来的生产和进口及仓储环节的受损较大,影响厂家生产批发销量近3万台,这进一步加大了减库存的力度。

A.8月市场零售走势

8月狭义乘用车国内零售较弱,同比增速达到3%,环比增11%。其中增长最强的是SUV,同比增长55%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为-13%,这也是8月总体市场需求受阻转弱的体现,对主力厂家带来严重的增长困扰。

B.8月车市零售月初较弱

7月车市销量相对低迷,8月初的车市零售相对平稳,第1-2周的零售同比增长5%,随后的第三周的负增长较大,最后一周出现正增长,主力厂家零售同比增长近4%。

从进度走势看,15年7月的前两周的下滑较大,体现了股市的影响较大。8月的走势已经平稳,处于平稳的低迷状态。

C.8月车市批发增速放缓

8月厂家销量增速达到-1%,但环比增长13%也是较好的。8月批发负增长这是多种因素的组合影响,主要是经济因素和股市因素的组合,8月的月末压库现象较弱。由于天津港的事故,因此厂家生产销售节奏也受阻。

D.8月车市批发前低后高

15年8月的狭义乘用车厂家的出货速度相对较异常,第1-3周的销量相对偏弱,最后一周的销量拉升较强,车市8月末的假期的异常走势也是少有的。

E.车市季节角度狭义乘用车增长较高

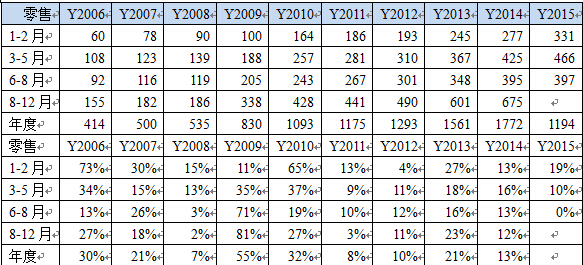

如果根据春节的季节规律,把15年1-2月理解为春节期间,15年的3-5月零售增速是10%,属于近期增速较低的。6-8月的0%的增速是不可想象的低增速。后面4季度增速一般不低于4%,因此15年走势是有春节因素的促进的,全年的零售应该不会太差.

F.8月新品推出

15年8月的新车力度不强,近期缺乏有力度的新品推出,难以形成有效的市场新品增量。

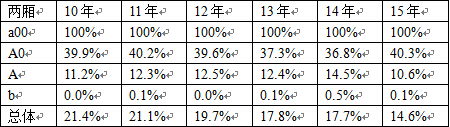

G.轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到14.6%,其中的8月两厢车销售比例下降到14.6%,远低于同期的18%。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。。

H. 8月狭义乘用车排量平均1.79升

15年8月的狭义乘用车平均排量是1.79升,相对14年8月的1.78升微增。今年8月排量走高的主要原因是小型SUV销量占比下降,低端轿车走势低迷,影响排量结构。

15年8月的小排量萎缩局面进一步加剧。其中1.2升级以下车型的份额明显下降,但1.5升和2升及增压车型是同比增长较大,这也体现A级车和SUV市场火爆。同时1.6升的车型排量销量下降较快 ,也是合资的老款车型逐步推动1.6升转1.5升的转变。自主小排量车相对受市场萎缩冲击下滑的现状。8月的电动车销量达到0.4%,市场份额也是有数字概念了。

I. 8月新能源车销量增长较猛

8月的新能源车销量13801台,其中插电混合动力达到7007台,纯电动车达到6794台, 7月的插电反超在8月出现回归。近期纯电动乘用车中全部是轿车产品,前期的MPVSUV逐步萎缩,但8月的比亚迪开始推进更多的MPV和客货两用车型。8月的纯电动车中的A00级车占比达58%,且A0级成为纯电动乘用车的绝对主力。

插电混动主要是以A级车为主,比亚迪秦和荣威550是绝对的主力。而以宝马5系为代表的合资品牌的高端插电混动车型表现也是很好的。本月的唐加入混动,SUV的混动化也是趋势。

J. 8月新能源车主力车型销量增长较猛

8月新能源车销售增长较猛,新能源乘用车销量销量1.38万台,同比增速达到3倍,环比增长23%。其中插电混合动力持续爆发式增长,销量达到6794台,比亚迪仍是一枝独秀,而比亚迪唐的推出也给比亚迪的新增长动力。

15年1-8月的新能源乘用车销量7.6万台,远超过相当于14年的5.8万台的年销量。其中电动车销售纯电动车的销售主要是低速电动车的崛起,随着QQ、众泰EV等的销量处于领军水平,电动车的市场进一步活跃,这也体现了低速电动车的市场潜力巨大。

K. 产品促销多样化

15年1季度促销相对稳健,4月开始的车市走弱带来促销的快速增加,6-8月的降价促销组合使车市的价格下降还是较大的。增速负增长下的促销急剧增大,15年的竞争进一步激烈。

而同比促销增大的车型主要是合资主力A级轿车车型,强化促销增量是合资轿车的共同选择。途观和翼博等SUV车型也是同比促销剧增。

促销减少的车型主要是降价替代的促销,其中的二线SUV车型的促销改将降价的较多。

8月指导价格调整的自主品牌是奔腾B70、合资品牌是霸道。本月的缤致、汉兰达和英朗的降价力度较大。自主品牌的全球鹰GX7也是降价到达万元级别。

上一篇:2015年7月产销数据分析 下一篇:2015年9月产销数据分析