一、2016年乘用车市场总体走势

1、近年狭义乘用车零售走势

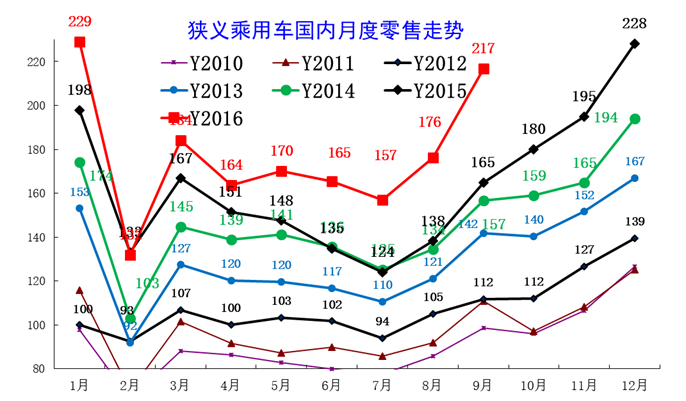

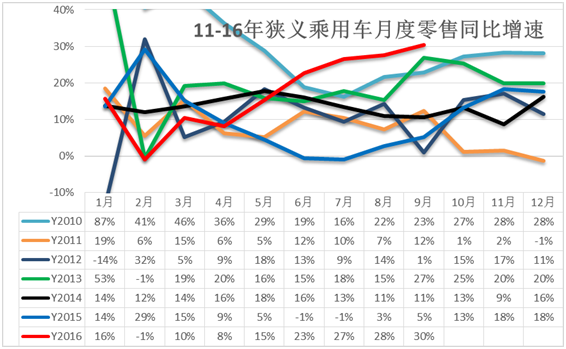

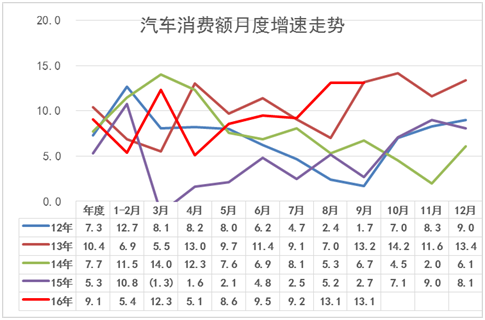

图表 1中国狭义乘用车月度零售走势特征

16年9月零售达到216万台,较2015年9月增50万台,体现16年市场逐步恢复的态势, 9月环比增量40万,形成近期少有的夏季的季节性强势走势。这样的1-4月起步偏低,5-9月走强的现象是相对较好的,体现了16年市场增速前低中高后稳的特征,市场的增量起伏波动减缓。

2、9月市场产销零综合走势

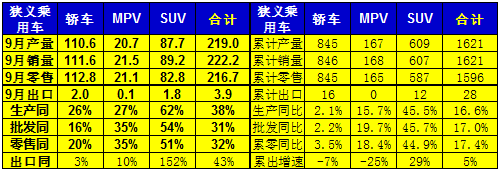

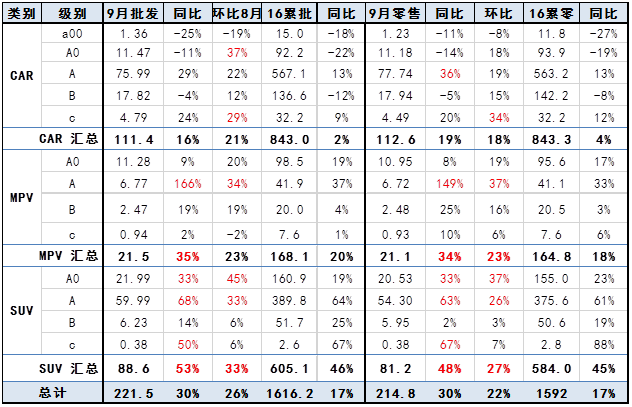

9月狭义乘用车国内零售持续走强,同比增速达到31%,环比增12%。其中增长最强的是SUV,同比增长43%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为20%,这也是9月总体市场需求走强的体现,轿车增速也有改善。

16年车市促销价格走势相对平稳,没有出现剧烈的波动,这也是类似历年的车市增长特征。一般从5月就会出现车市的价格的波动,也就是车市市场走势偏弱,则厂家会采取促销加大促使稳定销量。但16年基本没有这样的销量波动特征,体现厂家力争平稳对应形势变化的心态。

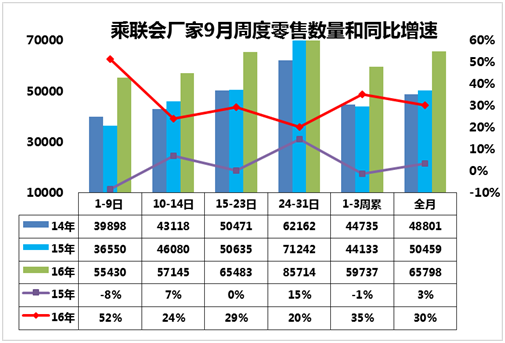

3、9月车市零售平稳走强

16年9月的车市零售起步较强,第一周零售同比增长18%,第二周的零售达到同比增长31%,。第三周的零售同比增速达到39%,也是低基数的表现较强。由此形成1-3周的零售进度达到30%,说明车市的零售在9月前三周的确相对不错,这也是车市应有规律的体现。

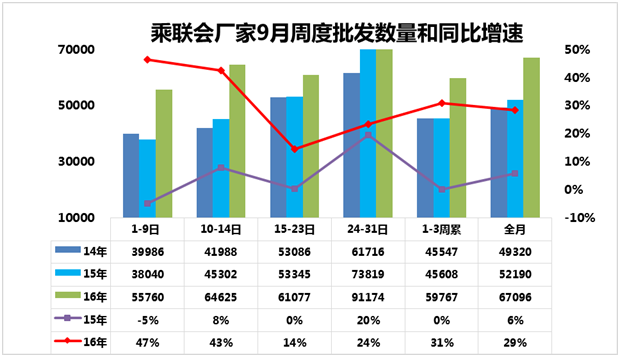

从厂家的周度批发进度角度看,9月前三周批发表现平稳超强,最后一周没有明显冲刺,这也是市场平稳的体现。

4、车市季节角度狭义乘用车增长较高

16年1-2月为春节期,车市增速9%,相对历年的增速是最低的,3-4月增速在9%左右走稳,5-9月增速进入历年的高增速区间。9月作为3季度末的政策变化期,前期的节能车补贴阶段性取消,税收变化等,9月都是关键节点。10-14年的9月增速波动较大,16年的6-7月增速也进入高位,这是15年同比增速偏低的影响。而9月的高位也是车市自身动力较强的体现。

5、狭义乘用车各级别增长特征

9月车市产销增速均高于年均增速,其中的SUV市场增速贡献度减小,而轿车的9月增速回暖带来车市的增速企稳回升,9月的轿车增速20%快于年均增速2%较多,形成较好的车市拉动效应。

6、10月走势预期

10月有18个工作日,较15年10月持平,但较9月少3个工作日,不利于车市产销环比走强。

15年9月30日的部分客户订单在10月初成交,因此带来今年10月的销量基数稍高。但10月第一周的乘联会厂家零售显示仍是同比10%以上增长,这也是市场总体较强的体现。10月进入车市的旺销期,随着多地的治理房价暴涨的限购措施出台,市场购买热情相对降温。受政策与需求的拉动,近几年的楼市、股市以及车市的走势跌宕起伏,虽然增长特征不同,但财富效应对车市的促进还是会延续一段时间。

我们对今年车市仍是有信心,小排量购置税减半政策的效力最大的时候是退出,因此今年10月的退出季比去年10月的进入期效果仍会好。相信随着年底“大限”将至,接下来的三个月势必出现“翘尾”现象,会持续向市场释放充足的购买力,4季度的车市增速仍能达到10%以上,推动16年乘用车增速超过15%。

7、国家不再核准新建传统车企是重大利好

8日的国务院常务会议确定原则上不再核准新建传统燃油汽车生产企业,这是行业的重大利好。随着国家坚定推进新能源车的快速发展,未来的车市增量必然是只能靠新能源车。传统燃油车的产销未来几年逐步进入瓶颈期,新增需求主要被新能源车增量获取。国家提早预防产能过剩,让更多的优势资源进入新能源车领域也是行业规划发展的未雨绸缪的正确导向。

未来随着竞争激烈,内资企业在新增项目困难的情况下,必然强力推进兼并重组实现快速发展,尤其是未来几年的乘用车四阶段油耗和新能源车碳配额等油耗政策必然推动汽车行业内部的兼并重组,是很好的事情。

虽然有放开股比的讨论,但没有新建企业的机会,合资企业也就相对稳定。因此乘用车合资企业的合资股比开放的幻想,估计也是不可能落实的,政策是对合资企业的稳定可持续发展是重大利好。

8、购置税减半政策促进车市稳增长调结构

15年9月底国务院发布的购置税减半政策实施,一年来乘用车市场出现促工业增加值稳增长和推动自主份额提升的良好综合效果。

乘用车市场的产业链长、税收拉动效果突出,这也是很好的。16年1-8月的工业增加值增速是13.4%,而15年1-8月的汽车工业增加值是5.2%,提升8.2个百分点,乘用车拉动的工业增加值效果超强,为制造业稳增长作出巨大的贡献。

自主品牌发展顺应了政策调整趋势,取得良好的发展成果。而16年1-9月的乘用车自主品牌份额达到40%,较15年1-9月提升2个百分点。而且1.6升以下狭义乘用车的增速19%,1.6升以上增速8%,也有效的提升了小排量车的节能减排效果。由于1.6升以下的自主品牌零售份额16年达到42.2%,较15年的40%提升较好。1.6升以上的总体乘用车中自主品牌份额从15年1-9月的18.7%下降到16年的18.2%。

由于今年购置税减半政策的效果是拉动3季度销量高增长的重要因素,因此17年的增长面临高基数和春节提早的压力均较大,否则我们担心17年车市要开局就负增长而拖经济增长的后腿。

9、新能源车骗补问题不应过分解读

近期有新能源车骗补的名单流出,这样的名单缺乏有效的解释,简单看表下结论是不准确的,应该是以国家的权威公布为准。我们感觉对调查统计过程中的版本需要后续的分类审核,尤其是在有换电和充电多种发展模式探索下,新能源车骗补问题审定是要全面和审慎的,如果乱解读是有问题的。

尤其是其中大量的央企主力集团和合资企业似乎都进入骗补名单,这也是极其错误的,这些央企和合资企业是长期被证明极其规范运营的企业,国企是在原则问题上很严谨的,在发展新能源时也会有些模式的探索。现在的过程版名单如误读,对国企的形象有很大的不利影响,社会应该慎重解读这样的名单,尊重乘用车企业的持续良好的社会形象,也应为新能源车发展建设良好的舆论环境。

10、货车超载的治理对车市喜忧参半

根据统一部署,9月21日起,各地交通运输、公安部门对于公路货运车辆严格按照强制性国家标准认定超载,需要减少车辆的货物装载量才能合法上路。而多年来长期使用的双排轿运车也受到严重的管束

中国购车消费季节间波动巨大,历年的2-8月的春夏两季的运输条件好,购车消费量偏低,而9月开始的秋冬季节是收获的季节,也是购车高峰期,秋冬季相对于春夏季的购车数量增长近30%。

整车物流是车市的血液,极其关键。毕竟私人消费的车市的产销压力在4季度突出,乘用车运输瓶颈就是冬季明显。此次治超虽有利于重卡销售,但影响乘用车的运输,进而影响乘用车的销售。

前几年厂家淡季不减产建立厂商库存储备,尤其是经销商在厂家支持下建立夏季库存储备,用于秋冬季的旺销期的火爆需求,这样的成本总体较低。但随着去库存浪潮,经销商不建冬储库存,厂家也不敢提早生产,形成秋冬季的生产运输压力加大。

国家治理货车超载的决定也是很正确的,但这个时点的综合结果就是苦了厂家和消费者,厂家的综合成本也不经济,消费者最终要为高成本的运输和库存短缺而付出更高的价格。如果在路况很好的部分地区治理乘用车双条运输车的时间再延期4个月,延期到1月底的春节前实施,这样就能明显缓解运输高峰的运力不足问题。如治理超载时机选择到春节后,治理效果也会更好。

二、2016年汽车工业走势

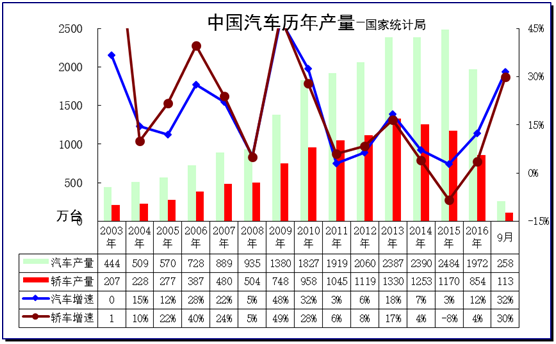

1.2016年汽车产量高速增长

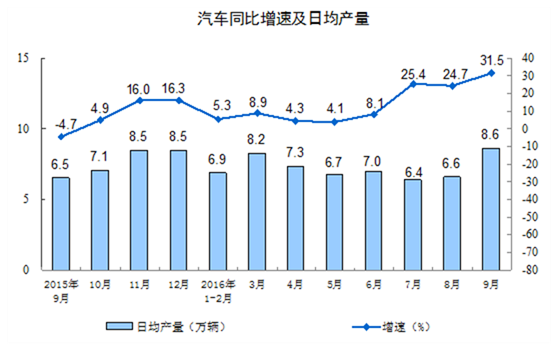

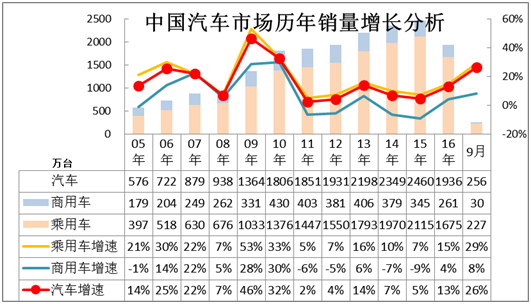

根据统计局数据。分产品看,9月份,统计的589种主要产品中有341种产品同比增长。其中,汽车257.6万辆,增长31.5%;轿车113.0万辆,增长29.9%。而8月份,汽车204.0万辆,增长24.7%;轿车90.1万辆,增长23.9%;。9月较8月的行业增速在高增长基础上继续改善,这也是9月的车市超强恢复特征。

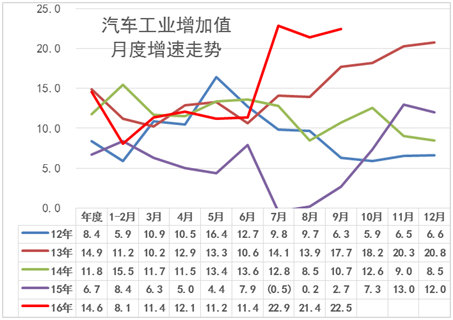

2.汽车增加值冲刺高位

9月份,规模以上工业增加值同比实际增长6.1%,较8月份回落0.2个百分点。从环比看,9月份,规模以上工业增加值比上月增长0.47%。1-9月份,规模以上工业增加值同比增长6.0%。

9月的汽车增加值22.5%保持近期高位,大幅好于15年的表现,说明生产结构表现改善,这也是乘用车和卡车等增长似乎较强。1-9月汽车行业增加值14.6%,1-9月份的规模以上工业增加值同比增长6%。汽车业也是远高于制造业增加值平均水平。

3.9月新能源汽车生产6.5万增长66%

分产品看,9月份汽车257.6万辆,增长31.5%;日均汽车销量8.6万台,同比增长31.5%。

目前制造业的困难主要是出口偏弱、资金紧张、劳动和运输成本上升,这对乘用车市场总体影响不大。8月乘用车出口实现合资与自主双高增的较好局面。目前社会资金松紧波动可以被整车厂家多方调节,保护经销商和消费者的购车资金需求。随着营改增的推进,政府进一步减轻企业成本,这其中的历史税收不规范体现的税收漏洞难以快速弥补,而购车是弥补税收进项的有效措施,近期的商务类车型表现较好。

9月消费结构进一步改善,轿车增速回暖,SUV 保持高增长,SUV对轿车分流逐步弱化。

根据国家统计局数据,9月新能源汽车生产6.5万台。同比增长66%,表现较强。而1-9月的新能源汽车生产46万台,增84%。

从乘联会数据看,9月新能源车市场销量3万台,同比增速1倍,继续保持较强的高增长走势。

新能源车是工业生产中的绝对亮点。由于无法验证其新能源车的包含范围,可能有天然气车型涵盖,这也是最合理范围的新能源汽车。相对行业的仅包含电动、插混、氢能的狭义新能源车范围更大。但我个人感觉中汽工业协会的数据更反映国家鼓励的新能源的概念范畴。

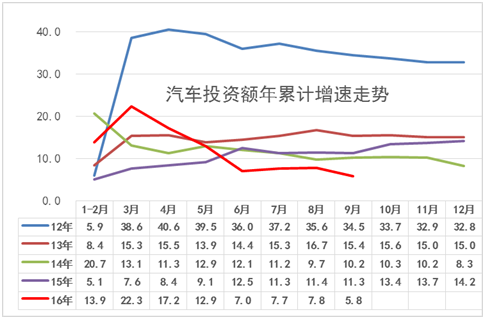

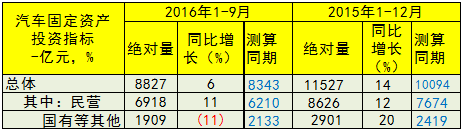

4.16年1-9月汽车投资力度较强

2016年1-9月份,全国固定资产投资(不含农户)426906亿元,同比名义增长8.2%(扣除价格因素实际增长9.5%),增速比1-8月份加快0.1个百分点。第二产业中,工业投资164283亿元,同比增长3.2%,增速比1-8月份加快0.3个百分点;其中,制造业投资135250亿元,增长3.1%,增速加快0.3个百分点;汽车投资表现较差。

1-9月汽车行业投资8827亿元,增长6%,虽是出于各行业中相对高位,但弱于15年14%的增速较多。汽车行业的投资高增长与前期的严控产能扩张下的投资逐步释放有关。近期的新能源车的投资增长迅猛。这其中的民营汽车投资达到6918亿元,同比增长11%。

根据测算看,汽车行业的固定资产投资的主体是民营企业,16年民营企业的汽车投资增长11%,国有及合资企业的投资增长-11%,体现了16年的民进国退现象。而15年的民企投资增速还是弱于国企,但新能源车热潮等拉动民营的16年的投资。新能源车的项目收到各地的追捧。16年汽车民企投资占比78%,较15年的75%增长3个百分点,新能源车的产业链成为民企的投资新热土。但近期的新能源政策调整也带来汽车投资的巨大压力。

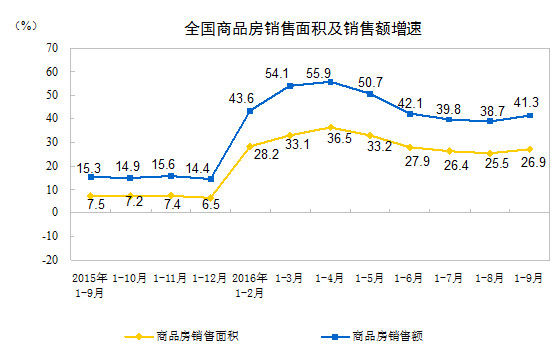

5.汽车与房地产销售分化

1-9月份,商品房销售面积105185万平方米,同比增长26.9%,增速比1-8月份提高1.4个百分点。其中,住宅销售面积增长27.1%,办公楼销售面积增长33.5%,商业营业用房销售面积增长19.0%。商品房销售额80208亿元,增长41.3%,增速提高2.6个百分点。其中,住宅销售额增长43.2%,办公楼销售额增长50.8%,商业营业用房销售额增长21.7%。

由于房地产的销售额达到41%的超高速增长,总体销售需要的资金压力不断增大,导致社会资金结构也出现一定压力。但9月银行信贷也是超预期,因此社会资金和财富效应突出。

6.16年汽车消费逐步平稳

2016年9月份,社会消费品零售总额27976亿元,同比名义增长10.7%。2016年1-9月份,社会消费品零售总额238482亿元,同比增长10.4%。其中,限额以上单位消费品零售额108344亿元,增长7.8%。。汽车9月销售额3558亿元,同比增速是13%;而1-9月的汽车销售额28086亿元,同比增速9.1%。

随着9月下旬乘用车运输车治理的期限临近,热销导致经销商对库存从压力到资源的心态变化,9月批发大于生产体现库存大转移。提早加速抢运车辆使厂家生产和库存加速转移至经销商,国庆长假也给运输带来较充裕时间。

7.16年汽车增速微放缓

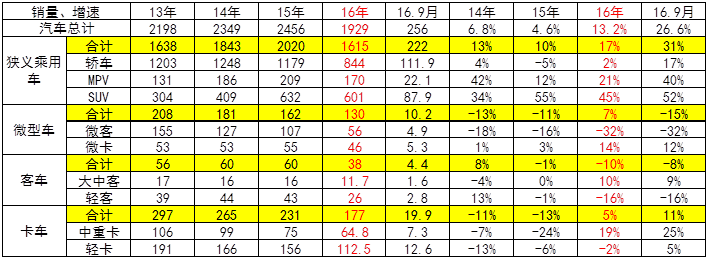

16年1-9月的汽车销量1936万台,同比增长13%,其中乘用车15%,商用车4%。而9月的乘用车增速29%,商用车增速8%,形成乘用车超强的局面。

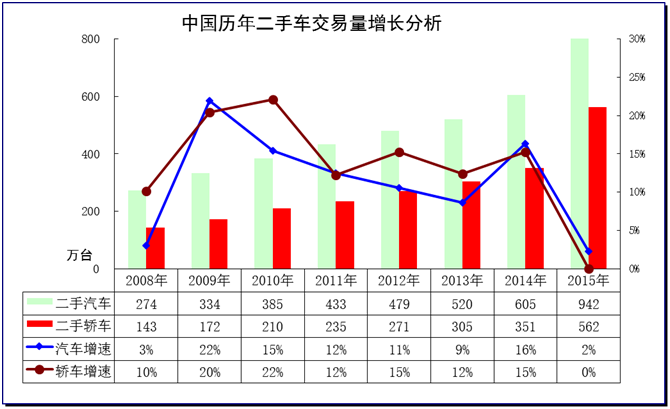

8.2016年汽车二手车销量平稳增长

根据中国汽车流通协会数据。2015年1-12月,全国二手车市场累计交易量941.71万辆,相比2014年微增2.32%,累计交易额5535.40亿元;截至6月,2016年累计交易量为477.43万辆,同比增长3.59%;交易金额完成2691.94亿元。。

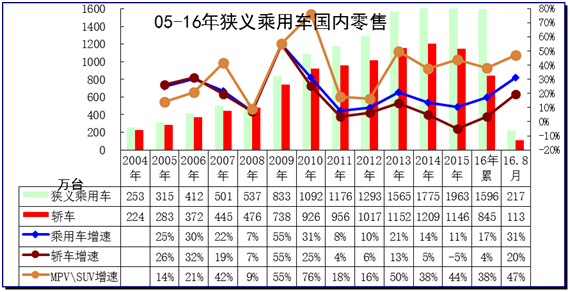

9.国内狭义乘用车销量走势

根据乘联会数据, 2016年1-9月全国狭义乘用车市场累计零售1596万辆,相比上年同期增长17%,其中轿车销量845万台同比增长4%。9月狭义乘用车月零售217万台,同比增长31%,其中轿车增20%,轿车下滑速度大幅改善。

10.中国汽车进出口走势进口车反差较大

15-16年的整车进出口都很差,两者差不多。13年以来的进口车的波动远大于出口市场,16年的进口也是稍好于出口。根据全国海关统计,2016年1-8月的中国汽车累计进口67万台,累计增速-6%;汽车出口累计49万台,增长-2.8%.从15年探底后的16年汽车进出口开始反弹。