一、2016年乘用车市场总体走势

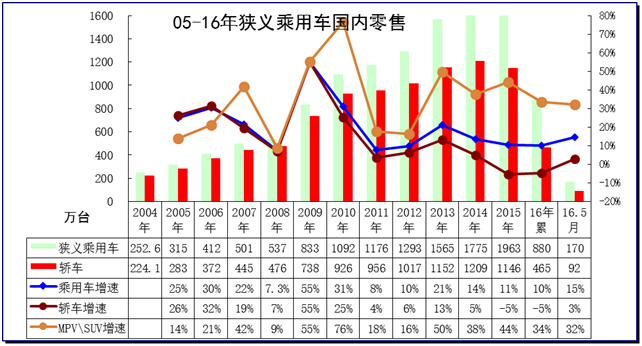

1、近年狭义乘用车零售走势

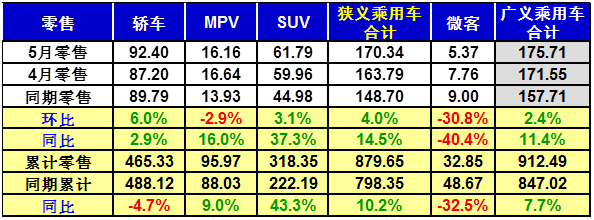

16年5月零售达到170万台,较2015年5月增22万台,体现春节后市场逐步恢复的态势, 5月环比增量6万,形成近期少有的红五月走势。这样的1-4月起步偏低、5月的现象是相对正常的,决定16年市场增速前低中高后稳的特征,市场的增量起伏波动加剧。

2、5月市场零售走势

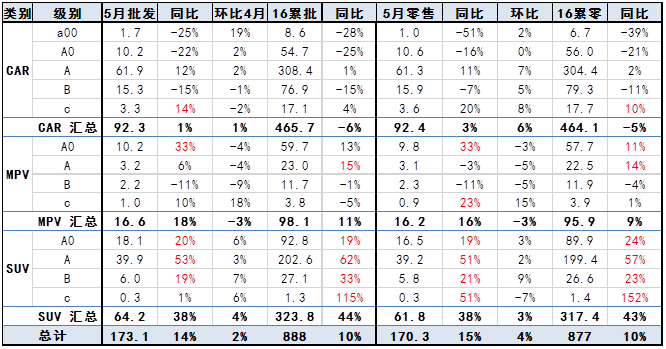

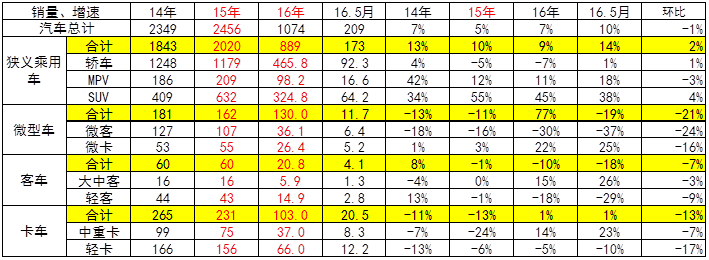

5月狭义乘用车国内零售走强,同比增速达到14.5%,环比增4%。其中增长最强的是SUV,同比增长37%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为3%,这也是5月总体市场需求走强的体现,轿车增速也有改善。

16年车市促销价格走势相对平稳,没有出现剧烈的波动,这也是类似历年的车市增长特征。一般从5月就会出现车市的价格的波动,也就是车市市场走势偏弱,则厂家会采取促销加大促使稳定销量。但16年基本没有这样的销量波动特征,体现厂家力争平稳对应形势变化的心态。

3、5月车市零售平稳走强

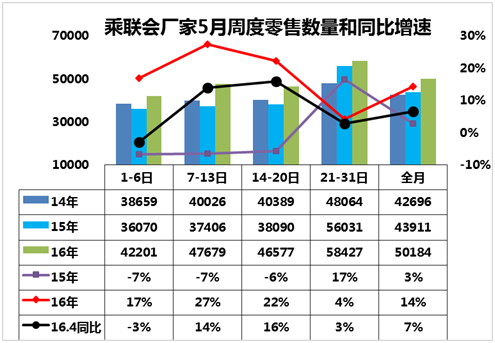

16年5月的车市零售起步较强,第一周零售达到日均4.2万台,同比增长17%,当时我们感觉这是因为部分厂家的4月30日零售量部分结转5月上班后报送。而第二周的零售达到同比增长27%,这其中的原因也是因部分企业第一周零售较低,第二周恢复正常状态,形成较强的增长拉动效果,这样的第二周走强是稍超预期的。第三周的零售同比增速达到22%,也是低基数的表现较强。由此形成1-3周的零售进度达到23%,说明车市的零售在5月前三周的确相对不错,我们预期的5月的零售高增长的红五月出现,这也是车市应有规律的体现。

4、车市季节角度狭义乘用车增长较高

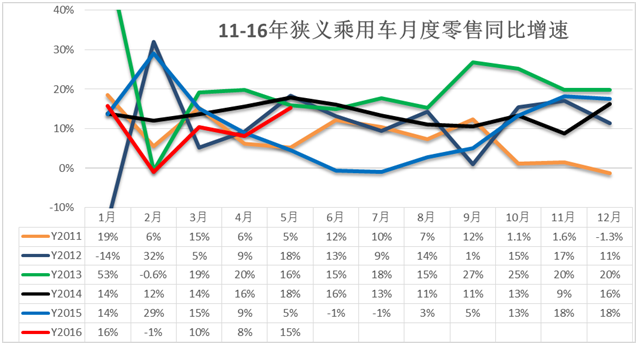

16年1-2月为春节期,车市增速9%,相对历年的增速是最低的,3-4月增速在9%左右走稳,5月增速进入历年的高增速区间。12-14年的5月增速都在18%左右,16年的5月增速也进入高位,只有11年和15年同比增速稍低。

5、车市季节角度狭义乘用车增长较高

5月车市产销增速均高于年均增速,其中的SUV市场增速贡献度减小,而轿车的5月增速回暖带来车市的增速企稳回升,5月的轿车增速3%快于年均增速-5%较多。

6、5月走势预期

今年6月有21个工作日,与15年6月相近,但15年6月受到股市干扰而零售出现负增长,因此基数决定了今年6月的零售必然是同比高增长的半年完美收官。由于5月前三周零售增长较强,月末回稳,6月零售仍会惯性平稳。

在环境L型下行预期下,各方对未来环境相对谨慎,担心下坡路上风险多,因此安全比信心更重要,希望淡季前平稳度过。今年3-5月部分厂家陆续顺势减产减速调整库存,这对化解未来增长压力也是很好的结果。

由于汇率贬值因素和产销增速放缓,整车企业利润总体下行,促销力度并不强。由于4月车市增速偏低,5月的销量目标相对偏低,预计6月的厂家销量虽然环比下降,但增速会创出新高。

二、2016年汽车工业走势

1.2016年汽车产量平稳增长

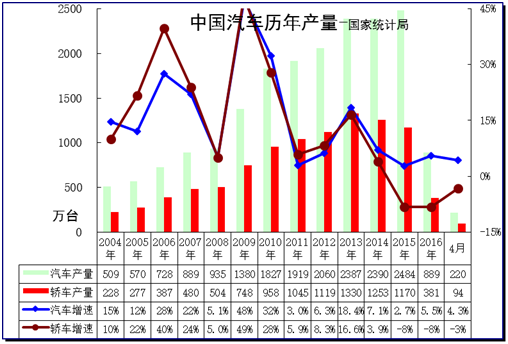

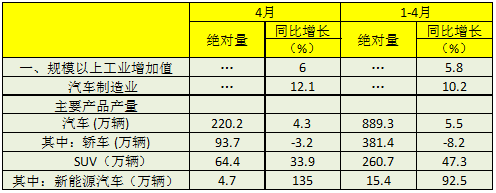

根据统计局数据。分产品看,5月份,588种产品中有352种产品同比增长。其中,汽车220.2万辆,增长4.3%;轿车93.7万辆,下降3.2%; 2016年1-5月,全国汽车生产889万辆,相比2015年微增5.5%,其中,轿车产量381万台,同比增速-8%。5月的行业增速大幅改善,汽车增速达到4.3%,轿车的下滑也大幅降低。

2.汽车增加值冲刺高位

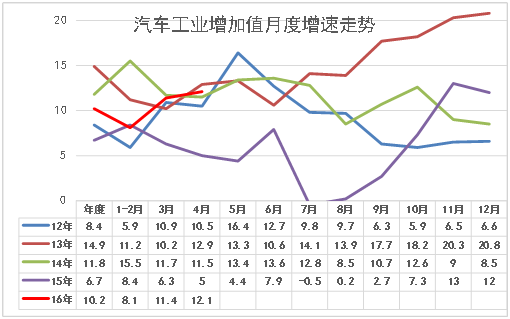

2016年5月份,规模以上工业增加值同比实际增长6.0%,比3月份回落0.8个百分点。从环比看,5月份,规模以上工业增加值比上月增长0.47%。1-5月份,规模以上工业增加值同比增长5.8%。5月份,41个大类行业中有35个行业增加值保持同比增长。其中汽车制造业增长12.1%。5月的汽车增加值达到近期高位,大幅好于15年的表现,说明生产结构表现改善,这说明高端车和卡车等增长似乎较强。

3.新能源汽车生产增长1.45倍

根据国家统计局数据,5月新能源汽车生产4.7万台。同比增长135%,表现较强。而1-5月的新能源汽车生产15.4万台,增92.5%。新能源车是工业生产中的绝对亮点。

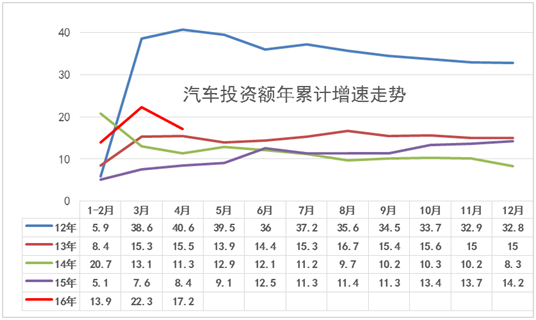

4.汽车投资力度较强

2016年1-5月份,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月份回落0.2个百分点。从环比速度看,5月份固定资产投资(不含农户)增长0.72%。。第二产业中,工业投资51807亿元,同比增长6.9%,增速比1-3月份加快0.2个百分点;其中,制造业投资43279亿元,增长6%,增速回落0.4个百分点;其中汽车行业投资2979亿元,增长17.2%,也是出于各行业中相对高位。汽车行业的投资高增长与前期的严控产能扩张下的投资逐步释放有关。近期的新能源车的投资增长迅猛。这其中的民营汽车投资达到2334亿元,同比增长23.4%。

根据测算看,汽车行业的固定资产投资的主体是民营企业,16年民营企业的汽车投资增长23.4%,国有及合资企业的投资增长-0.8%,体现了16年的民进国退现象。而15年的民企投资增速还是弱于国企,但新能源车热潮等拉动民营的16年的投资。近期的南京金龙等投资80亿干新能源车,说明新能源车的项目收到各地的追捧。16年汽车民企投资占比78%,较15年的74%增长4个百分点,新能源车的产业链成为民企的投资新热土。

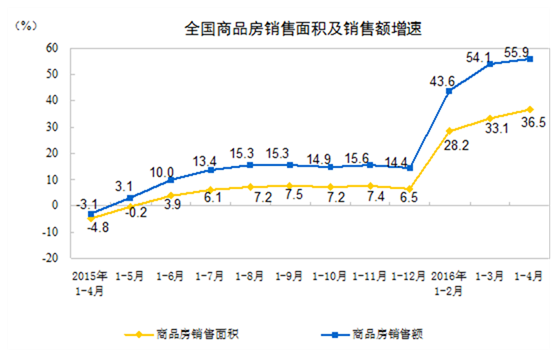

5.汽车与房地产销售分化

1-5月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点。商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。1-5月份,东部地区商品房销售面积18415万平方米,同比增长47.2%,增速比1-3月份提高3个百分点;销售额18359亿元,增长72.3%,增速回落0.5个百分点。中部地区商品房销售面积9112万平方米,增长33.4%,增速提高6.7个百分点;销售额4952亿元,增长42.7%,增速提高8.4个百分点。西部地区商品房销售面积8486万平方米,增长20.5%,增速提高0.3个百分点;销售额4345亿元,增长20.3%,增速提高0.3个百分点。。

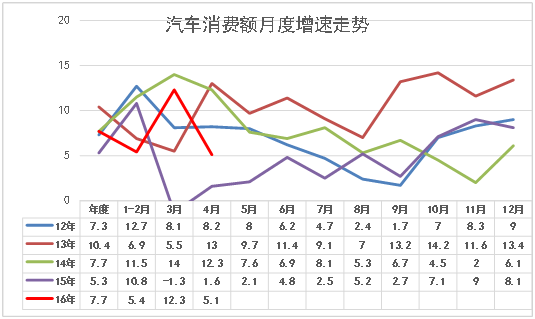

6.汽车消费逐步拉升

201

6年5月份,社会消费品零售总额24646亿元,同比名义增长10.1%。2016年1-5月份,社会消费品零售总额102670亿元,同比名义增长10.3%。

16年5月汽车消费额2899亿元,同比增长5.1%。16年1-5月汽车消费额11819亿元,同比增长 7.0%。从1-5月的历年对比看,今年汽车的消费增速7.7%总体是正常的,最差的15年5月是1.6%。

国家统计局分析消费受阻是汽车的影响:受东部11省(市)从5月份起实施国五标准等因素影响,5月份汽车销售增速明显放缓。5月份,限额以上单位汽车类商品同比增长5.1%,增速比上月回落7.2个百分点。

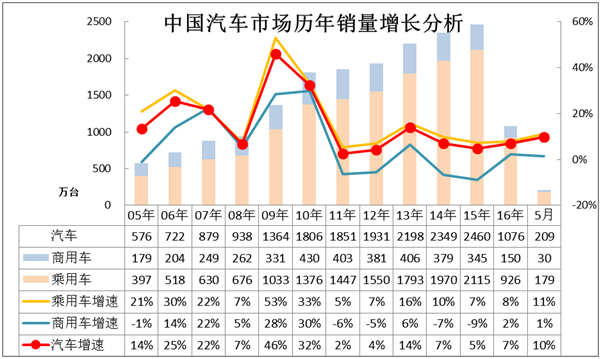

7.16年汽车增速微放缓

16年1-5月的汽车销量865万台,同比增长6%,其中乘用车7%,商用车3%。而5月的乘用车增速7%,商用车增速5%,形成乘用车与商用车的齐头并进局面。

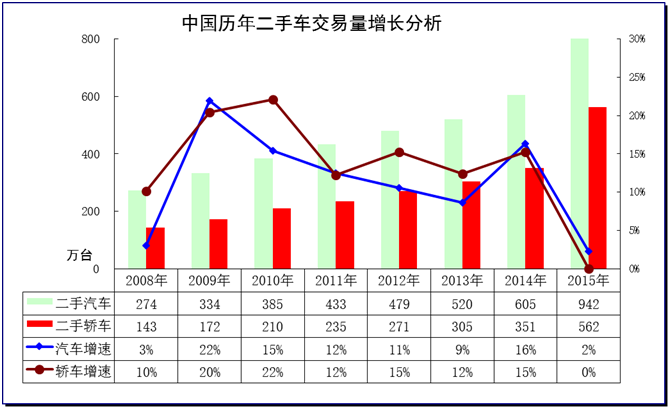

8.2016年汽车二手车销量平稳增长

根据中国汽车流通协会数据。2015年1-12月,全国二手车市场累计交易量941.71万辆,相比2014年微增2.32%,累计交易额5535.40亿元;2016年2月,全国二手车市场累计交易量57.92万辆,受2月春节长假影响,2016年2月交易量环比大幅回落28.17%,交易额338.40亿元,环比下降27.95%。

9.国内狭义乘用车销量走势

根据乘联会数据, 2016年1-5月全国狭义乘用车市场累计零售880万辆,相比上年同期增长10%,其中轿车销量465万台同比增长-5%。5月当月零售170万台,同比增长15%,其中轿车增3%,轿车下滑速度有所改善。

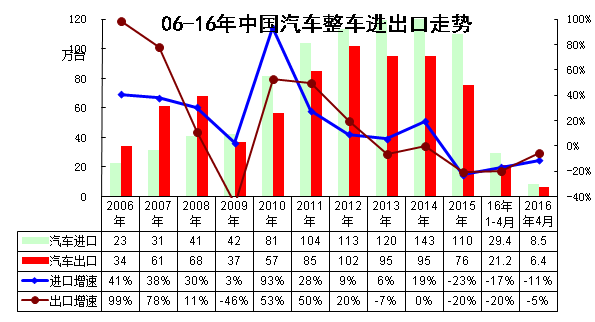

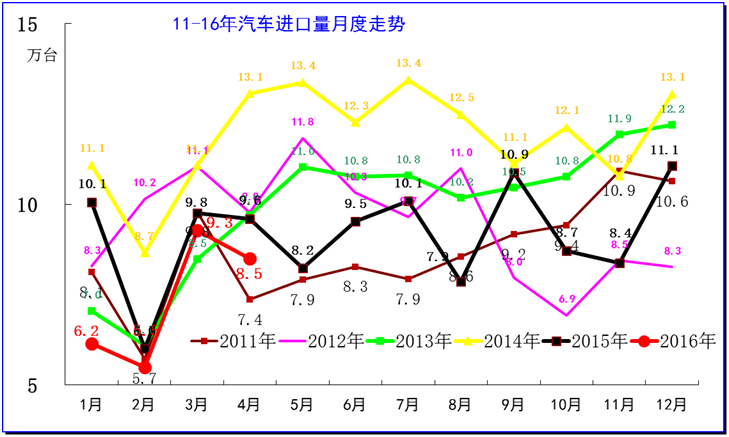

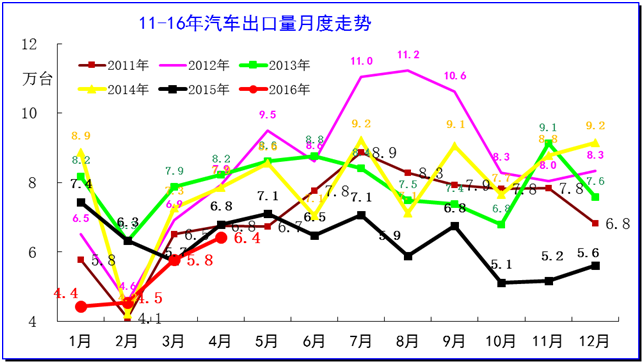

10.中国汽车进出口走势进口车反差较大

15-16年的整车进出口都很差,两者差不多。13年以来的进口车的波动远大于出口市场,16年的进口也是稍好于出口。根据全国海关统计,2016年1-3月的中国汽车累计进口21万台,累计增速-19%,但3月的进口车表现弱于出口,出口在3月开始反弹。

11.汽车整车进口月度走势

进口车市场收到的干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷,15年2季度的进口受到国内经济疲软而进一步下行低迷,但总体是平稳的。16年的3月的进口车恢复增长,4月进口增长较好,随着国内经济回暖的未来可持续较强。

12.今年逐月出口车销量增速乏力

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征.16年车市出口开局偏低,4月有走强向上的趋势。由于15年4季度下滑加速,16年初的压力仍较大。但随着4月以来的国际油价回升,部分国家的出口需求得到改善。