1.全球车市遭遇至深打击

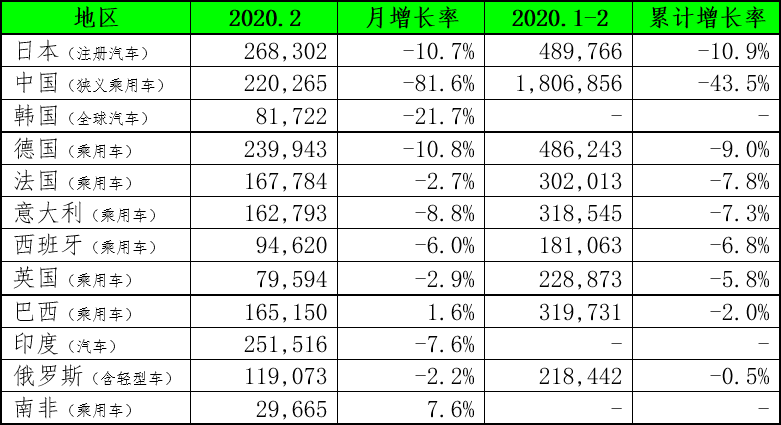

在全球遭难的时候,作为一国经济的大产业,汽车生产和销售都遭受巨大打击,且看2月各国乘用车市场需求,月度增长率基本为负,这是创2008年以来的最低。

2月是中国疫情的至暗期,车市与确诊病例呈现了负相关关系,2月份狭义乘用车销量跌至“冰点”,同比下降了八成,销量规模仅相当于2005年2月的水平,溃缩了15年;日本、德国、韩国等汽车生产大国国内销售也大降10%-20%;其他西方国家都有不同程度的下降(见表1),预计三月才是欧美等国车市泥泞难行的艰难期。

表1:2020年2月世界主要汽车生产国家销量及增长率比较

注:数据摘自乘联会产销快报与marklines,数据口径略有不同,已在国别栏注明。

2.2月国内品牌集中度波动剧烈

2月发达国家的国内市场品牌偏好与1月相差不大,主要是这些国家在2月份,新冠疫情的影响还不明显,人们生活社交仍正常进行。略微的区别是,较1月,日本、英国、意大利的TOP3集中度是微升,韩国、德国、法国西班牙的TOP3集中度是微降。

表2:部分发达国家的前三品牌占比一栏

2月发展中国家的TOP3品牌集中度除了中国,印度、巴西、俄罗斯等国基本相差不大;中国的品牌偏好度与1月相比,2月中国合资品牌的集中度有大幅下降,由1月的36.9%,降为21.3%;自主品牌的集中度有所提升,由15.9%提升到20.4%,自主品牌多以入门级车辆为主,它的占比提升,证明了在疫情期间新购需求的存在。

表3:部分发展中国家的前三品牌占比一览

注:*1由上汽大众、一汽大众的销量构成;*2由上汽通用和上汽通用五菱的销量构成。

3、产业链遭受重创 区域化取代全球化存在可能

鉴于目前制造业高度全球化,而汽车又是产业链超长的行业,又是一国之重器,它的生产正常与否,也常受舆论的高度关注。

当中国发生疫情时,只看到因缺中国的零部件而迫使国外生产线停线的,同时我们也担心国内零部件供应商被替代的方案出现。而今,当国外遭受疫情之灾时,我们也同样面临无关键零部件可用而遭停线之尬,好在到目前为止,有些厂商备货还足,应付2-3个月是没有问题,如果国外疫情能迅速扑灭,则是万幸。

但从目前的消息面看,似乎海外停工潮在加剧,国内厂商有暂遇“无工可务”之险。经历过新冠疫情之灾,可能我们要预备下零部件替代方案,未来有出现全球化被区域化代替的可能性。(来源:唐奕奕 乘联会)