7月累计销量降幅收窄

7月全国狭义乘用车批发销量达163.0万辆,同比增长9.0%,也是今年以来月度正增长最高的月份;1-7月累计销量934.3万辆,同比下降18.4%,少销了211万辆,但比1-6月的累计降幅收窄4个百分点,全国乘用车车市保持了良好回暖势头。

SUV占比迅速提升,批发累计首次超过轿车

从狭义乘用车的批发销量看,SUV销量占比迅速提升,1-7月SUV销量的占比首次超过轿车,成为具有标志性的历史节点,轿车累计销售444.48万辆,SUV累计销量444.88万辆,SUV反超轿车3983辆。同时在SUV产品生态里,集中度在不断提升,践行着强者恒强的神话,去年7月TOP15的SUV产品品牌占有28.6%份额,而今年7月集中度则提高到33.1%,增长5个点;今年1-7月累计的集中度也提高了5个点,达32.2%。

国产SUV可供产品有274个,轿车只有185个,SUV以产品种类多,内外资品牌丰富,高中低级别齐全著称,在市场占有率上得以迅速铺开,其市场培育的成长速度远快于轿车市场。TOP15排名中,日系、自主中系、德系、美系分别有6、5、3、1款产品入围。

7月表现特别有亮点的是长安CS75,丰田荣放、比亚迪宋,同比实现大比例增长,分别达95%、99.7%、91.3%。本田的CR-V之与皓影的关系,象极了大众的途观和探岳的关系,都纷纷进入榜单,齐心协力共战市场。

厂家分化严重,平均停销率18%

全行业共有乘用车企业100家左右,有企业生产单一品种,如大多数新势力造车企业只生产SUV,有企业同时生产三大品种,如大部分传统企业。如果按三大品种解析的话,国内统计在册的轿车、MPV、SUV等生产厂商分别有60、30和77家。

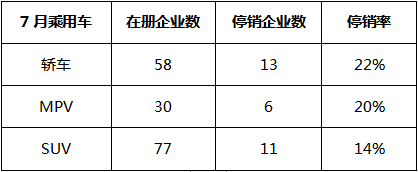

在册的轿车生产企业有60家,7月产量为零的是15家,即25%厂商不生产;轿车销售企业58家,7月销量为零的是13家,停销率占22%。

在册的MPV生产企业有28家,7月产量为零的是4家,即14%厂商不生产;在册的MPV销售企业30家,7月销量为零的是6家,停销率占20%。

在册的SUV产销厂商数量一致,是77家,7月产量为零的是14家,即18%厂商不生产;7月销量为零的是11家;相比轿车和MPV,SUV发展是最健康的,其停销率只占14%。

注:*只录入了在册销售的企业数量。一般产销一一对应,笔者通过对比轿车企业数,发现其中南汽集团和北汽新能源(常州)是属于只生产无销售的企业;MPV中也有类似情况。

尾声

由此可见,在经济增长速度降低、乘用车市场销量下滑的情况下,最易感知市场变化、最受伤的总是弱品牌或非主流品牌,体量较大的主流车企往往抗打击能力较强,它们的架构健全,体系竞争力较强。

今年是车界制定十四五期间的汽车战略关键期,车界100多家乘用车企业,在未来5年中,兼并重组不可回避,但我们凡事从用户角度考虑,用心做市场,围绕着产品、技术、质量、体验和情感联想,做精做透,可能就收获了市场,就拥有更多立足之地的可能了。(来源:唐奕奕 乘联会)

*本文观点仅代表作者个人。转载或引用本公众号的原创文章,请注明作者及出处。