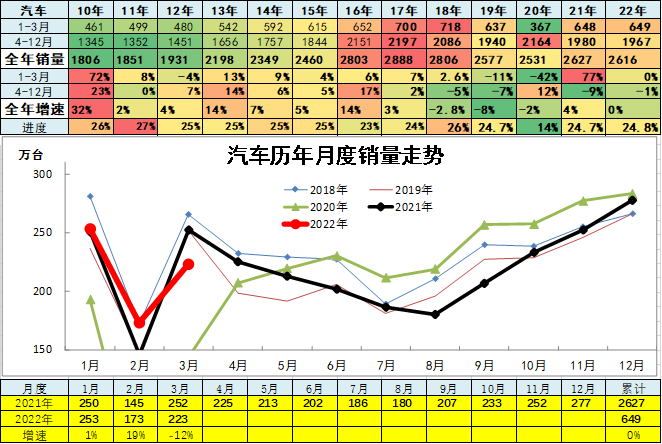

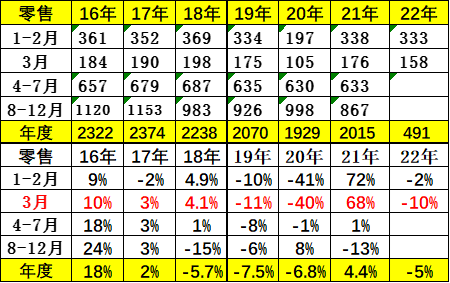

由于芯片供应较2月有所恢复,因此3月产销恢复有较好的基础。近期厂商库存提升,终端优惠扩大,消费者购车周期缩短。春节后多款新车上市,吸引了一部分消费者购车,3月车市应呈现平稳向上走势。受3月的新冠疫情影响,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,各地分管措施的变化对物流效率造成一定影响,零售损失较大。

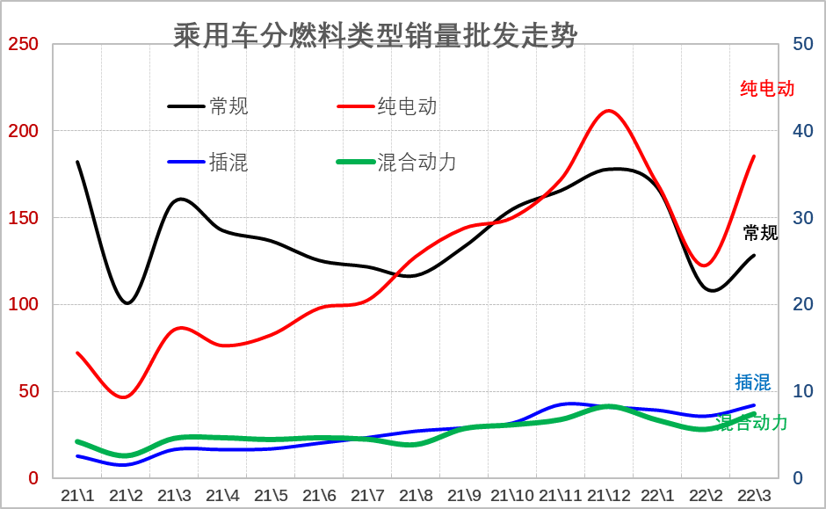

从1:5的比例走势图来看,传统车与新能源车形成鲜明反差,新能源平稳向下,传统车势头加速下降。纯电动与传统车走势相对分化。插混和混动的走势也是较强的。

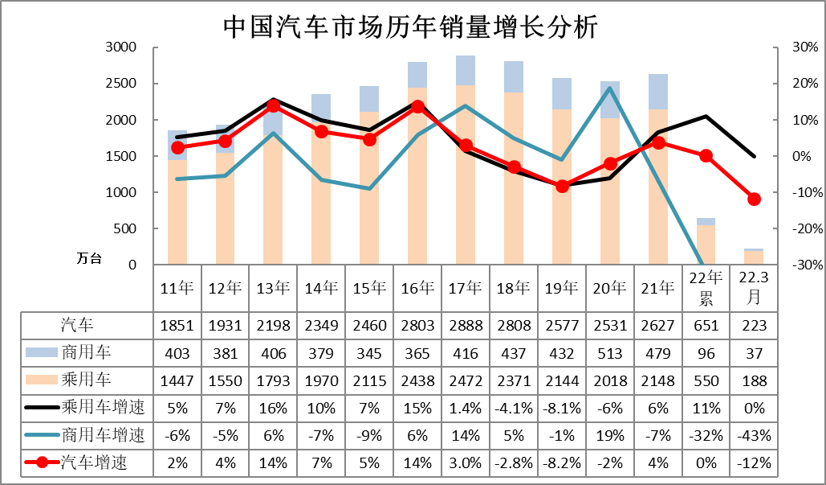

近几年的乘用车市场需求出现分化,呈K型走势,传统燃油车占比持续下降,伴随着新能源车占比持续提升,形成国内车市的结构性增长态势。传统燃油车产品面临较大的增长压力,而新能源车产品的电动化与智能化的社会供应链体系仍在创新上升阶段。

新冠疫情爆发后,疫情带来的环境变化对有车群体和无车群体的影响存在显著差异,消费分级的背后投射出不同群体抗风险能力,或在后疫情时代影响车市规模变化。

大部分有车群体属于中产阶层,家庭资产较为丰厚,疫情下的避险心态导致中产家庭第二辆车的需求强力释放,拉动高端B级电动车的强势增长。从企业的新品计划看,国内新能源头部企业今年投放重点均在中大型标杆车型,有利于夯实中国新能源市场技术积累,为产业持续升级积蓄力量。

部分无车族群体,例如第三产业就业群体,则在疫情中工作收入损失较大,原本的正常消费升级的购车能力暂时受阻,使传统燃油车的入门级购买需求下降,这也使自主品牌和合资品牌入门级车型的销量明显下降,传统车企总体表现下降。

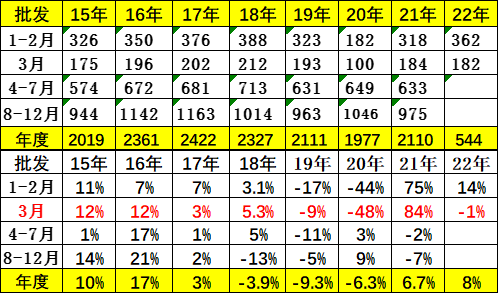

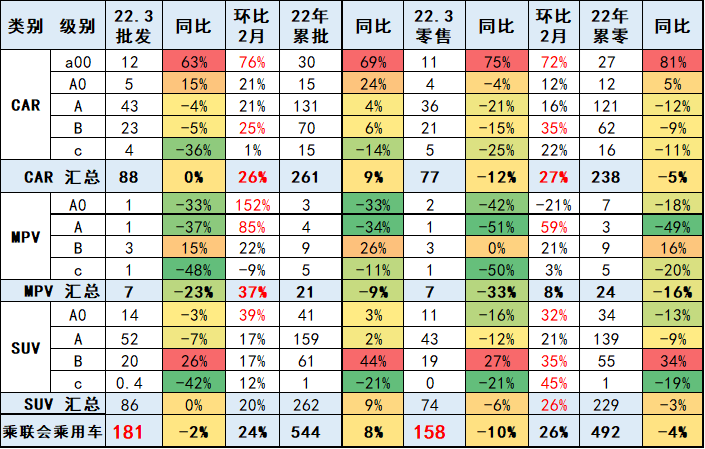

2022年3月批发增速稍强于零售。2022年3月MPV下滑23%表现较差。轿车和SUV零售同比增长0%,轿车表现较强, A00级的轿车表现较好。

SUV高端化较强,其中B级SUV零售同比去年增26%,A级SUV同比去年下降7%,相对平稳。

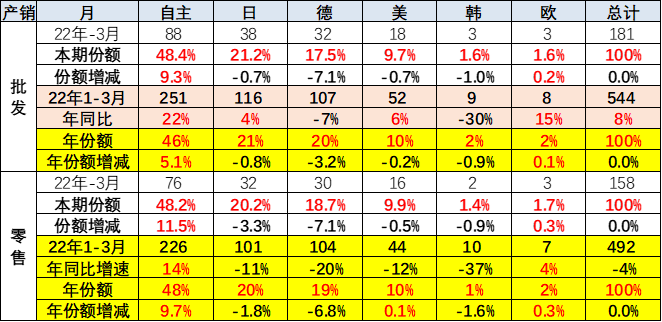

3月自主品牌国内零售份额为48.2%,同比增长11.5个百分点;1-3月累计份额48%,相对于2021年同期增长9.7个百分点。3月自主品牌批发市场份额48.4%,较去年同期份额增加9个百分点;1-3月自主累计份额46%,相对于2021年同期增加5.1个百分点。自主在新能源市场获得明显增量,头部企业表现差异化,长安汽车和比亚迪等传统车企品牌同比均呈高幅增长。

3月的日系品牌零售份额20%,同比下降3个百分点。德系品牌份额18.7%,同比下降7个百分点。美系市场零售份额达到10%,同比下降0.5个百分点。欧系份额提升0.3个百分点。

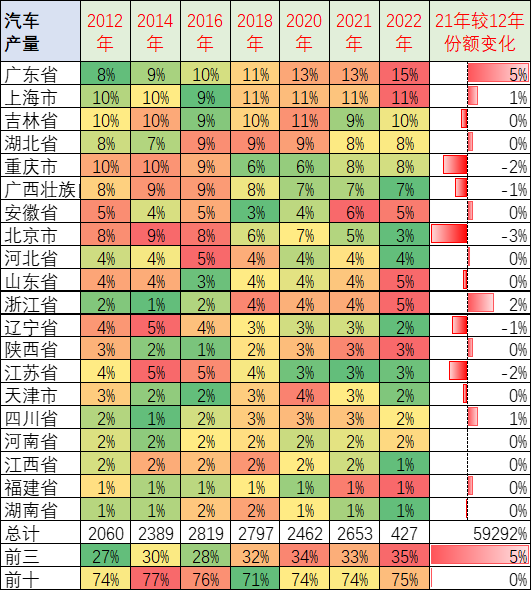

汽车生产主要的省市还是广东、上海、吉林、湖北和重庆,也就是常说的上汽、一汽、二汽、广汽和长安汽车等,这几大国有汽车集团所占的体系占有主力的地位。尤其是广东地区在全国的地位相对是比较强大的,形成自主的汽车板块较强格局。

而广西和安徽等汽车发展相对比较强的,这些企业自主发展带来的所在区域较好的表现。

根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,上海也是中国高端汽车零部件企业的核心中枢,因此4月上海、吉林等汽车产业核心地区的乘用车产销会受到比较大的影响。

从过去十年的市场变化格局来看,汽车产业的表现相对较强的是广东。广东汽车产业从12年份额8%,上升到2022年15%的份额,表现相对较强。

上海的份额在小幅提升之中,从2012年的10%份额上升到了2022年的11%的份额。

下降比较明显的是重庆的份额从10%的下降到8%的份额,下降了两个百分点。但重庆的份额在2018年已经下降到6%的水平,近期又有所回升,所以总体来看,重庆的汽车工业表现还是较强的。

目前来看,表现比较差的就是北京汽车工业从2012年8%的比例,近几年持续的下滑,下滑到今年的3%,下降了5个百分点。

在上海,就聚集着超过半数的全球零部件巨头的总部及其部分工厂。全球前十大零部件集团的中国总部有九家均位于上海,分别是博世、采埃孚、麦格纳、现代摩比斯、爱信、大陆集团、法雷奥、李尔、弗吉亚。全球前十大零部件企业中,电装中国总部位于北京。上海在全国汽车零部件中的位置可见一斑。

上海疫情或切断了全球汽车产业链的物流系统。从整车到芯片,从零部件到电池设备,从传感器到工业机器人,都被原地封锁。此外,上海港的货运量下降了40%,对全球产业链的影响也在加深。预计给汽车生产将带来20%的减产损失。

由于汽车产业链长,协同要求高,核心零部件生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。目前第一周的厂商生产形势不容乐观。汽车是最复杂精密的产业链体系,如果延续时间长,汽车部件的次生灾害损失巨大。

二季度产销面临不确定的状态,根据国家统计局的各省生产数据,上海和吉林省各占全国生产的11%左右,且上海部分企业的生产满负荷运转,因此4-5月核心地区的乘用车产销会受到比较大的影响。由于汽车产业链长,协同要求高,核心生产和物流基地的停产辐射范围更广,4月的车市产销压力可能很大。

由于全国各地都有疫情扩散的风险,吉林、上海、山东、广东、河北等地经销商进店和成交都受到影响,整车物流受到各地48小时核酸证明限制、运力损失也较大。但从去年海外芯片紧张以来的渠道库存已经开始连续数月回补,终端促销也有明显增大,因此大部分地区市场零售的缺货损失不会特别明显。

今年面临复杂的市场营销环境。历年4月是新车上市发布的黄金期,3-4月的重磅新品上市对拉动市场人气和厂商销量促进巨大。由于全年最重要营销活动的北京车展延期,今年的厂商新品上市节奏面临全盘调整,不利于地方车展的开展效果,对4月的经销商营销传播中地推广环节带来一定损失,目前仍依赖流媒体保持客户看车热情。

值得一提的是,3月A级传统燃油车下降29%。要搞明白:疫情下中低端燃油车下滑是不买车了,而不是去买新能源车了。由于传统燃油车可以为社会做出巨大的税收贡献,因此建议在车市低迷时,给传统燃油车阶段性中央减税或地方补贴,稳定车市经济增长。

不可回避的是疫情影响下消费动力转弱,本轮疫情前服务业尚未完全恢复,3月的零售远低于国内批发;四月初本土新增确诊病例处于上升阶段,中小企业从业人员面临巨大的生存压力,4月车市零售预计大幅低于3月。二季度走势看疫情下的上海恢复速度,全年预计零售实现零增长。

*转载或引用本官网的原创文章,请注明作者及出处。