【乘联会论坛】“缺芯短锂”下的中国乘用车世界超强

发布时间:2022-04-02 17:52:41 浏览量:3786次

虽然疫情之下我们的生活也受到一定影响,我们乘用车行业自己感觉很艰难,但是我们要看到在世界性的“缺芯短锂”形势下,中国乘用车市场在世界的地位反而获得了大幅的提升,总体车市的市场份额达到36%的新高,尤其中国新能源车的市场份额达到65%的世界份额。这也是在世界缺芯的情况下,中国自主品牌车企相对于其他国家车企获取更多的芯片资源,因此自主品牌获得更强的增长。从数据看,芯片对中国车企的发展,不仅没有带来太大损失,反而在困难之中,由于中国自主车企的优秀表现而获得了超强的市场成绩。在锂价暴涨的背景之下,中国自主品牌获得了销量超强增长的良好表现。相信3月的乘联会新能源车销量数据会给大家更大的惊喜。

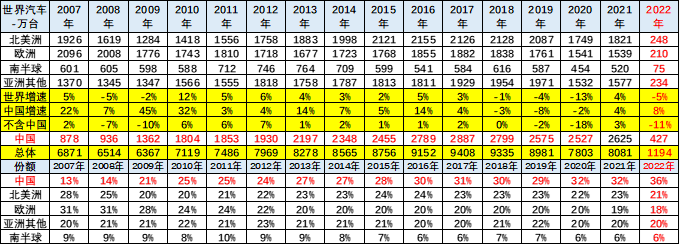

中国汽车市场对世界汽车市场影响力极其巨大。2018年中国汽车占世界30%,2019年下降到29%,但仍具有绝对优势,2020年回升到32%,2021年中国份额保持32%,2022年1-2月中国份额上升到36%。北美和欧洲市场份额全面下降,这也是中国市场消费韧性较强的体现。

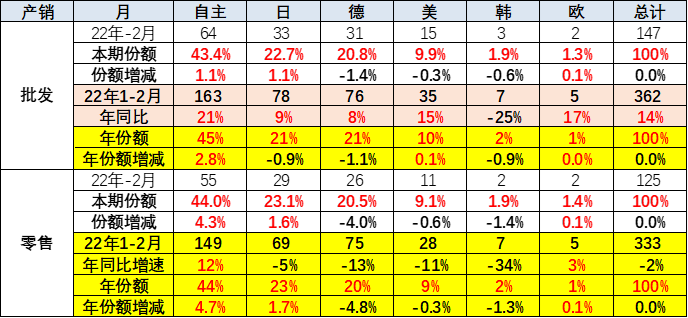

自主品牌份额近期强势增长,目前已经达到批发45%和零售44%的超强表现。二、“短锂”——中国新能源乘用车世界份额冲刺到65%

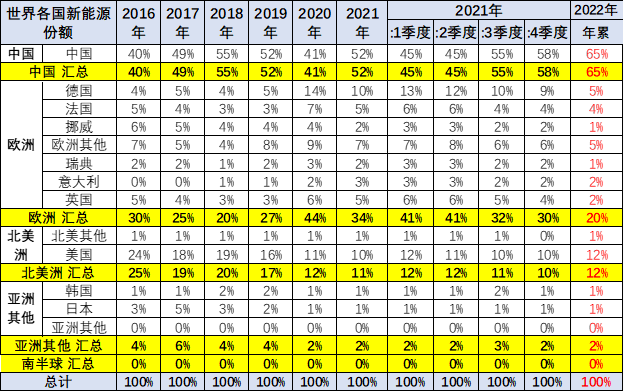

2021年全年的欧洲新能源市场受疫情影响,新能源增长较强。2022年仍旧受到疫情影响,2022年较2021年份额下降较大。近期中国新能源乘用车的增速弱于世界平均增长速度,2020年中国新能源乘用车世界份额较大反转,一季度低迷,二季度反转,下半年暴涨,2021年全年保持较强。2022年一季度的份额达到20%。中国之外的世界其他国家的销量走势较强,波动较大。2020年年末的法国、德国平均增速都是翻倍之间,欧洲相对很强。增速较慢的是日本,韩国等新能源市场增长速度也是一般。

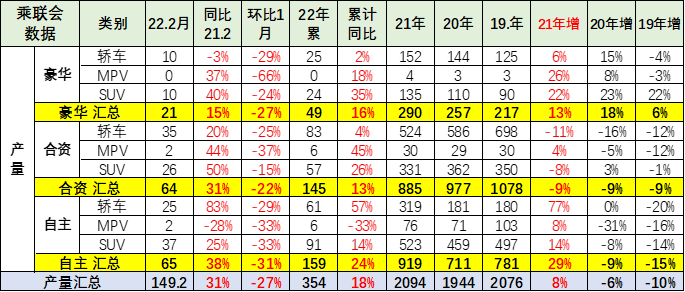

2020年四季度开始“缺芯”,汽车行业“缺芯”就已现端倪,一直延续到2021年下半年才开始全面爆发,全球芯片供应平均交付周期由2020年11月的13周延长至2021年11月的22.3周。在这种缺芯的背景下,可以看到自主品牌的表现特别的突出。自主品牌的2019年生产同比下降15%,弱于行业5个点增速;2020年自主品牌同比下降9%,弱于行业增速的表现3个百分点。工信部和市场监管总局等部委快速行动,为行业保驾护航。2021年8月,深圳一家代理商因控货、哄抬价格,有超30人被监管部门调查。最后,这些扰乱市场、囤积居奇的经销商,被国家市场监督管理总局“重罚”。监管部门的重拳出击,也让芯片供应紧张问题在短时间内得到了缓解。自从缺芯问题严重后,自主品牌的表现相对优势明显。2021年自主品牌的生产增长29%,大幅好于行业表现的21个百分点。2022年自主品牌的生产同比增长24%,远好于行业18%增长速度约6个百分点,所以从2020年的下半年开始,自主品牌的表现就明显优于行业的表现,这也是缺芯背景下,自主品牌获得高增长机会的一个明显体现。进入2021年,先是大众集团宣布因缺芯减产10万辆车,全年销量将跌至900万辆以内;随后,丰田公司也宣布公司在日本、美国的多家车厂进入停产期,直接造成数十万辆汽车的产能损失。大众、丰田这样的汽车巨头也深受其扰,其他车企就更不必说了。芯片短缺和大幅涨价让很多中国车企意识到,供应环节不能过度依赖一级供应商,而是应该在国内寻找合适的芯片供应商,或者自主研发芯片,这对于自主芯片研发厂商是一次难得的机遇。自主品牌车企自强化解芯片压力,成效不错。由于自强努力,因此有自主车企老总级领导奔波于芯片企业、芯片供应商、芯片批发市场等各个可能获得芯片的环节,担着很大的责任、受着很大的辛苦,确保了自主的芯片供给。

中国市场获得较强增长,主要还是中国市场的消费需求相对较为强烈,尤其是中国新能源车市场真正的市场化需求。中国新能源车市场在摆脱政策补贴的依赖之后,获得了2020年下半年以来超强的增长,而且每月的增长基本都超越了我们的预期。中国新能源车市场的较强购买力和对新能源车的认同,也对新能源车车型价格的上涨有一定的容忍度。因此,锂矿价格暴涨后,导致新能源车型价格上涨,中国新能源车市场仍然保持车市的销量在一段时间内相对较好的状态。因此我们有信心,中国新能源车在今年仍有较好的表现。来源:崔东树 乘联会

*转载或引用本官网的原创文章,请注明作者及出处。