一、2015年汽车走势评述

1、5月市场走势回顾

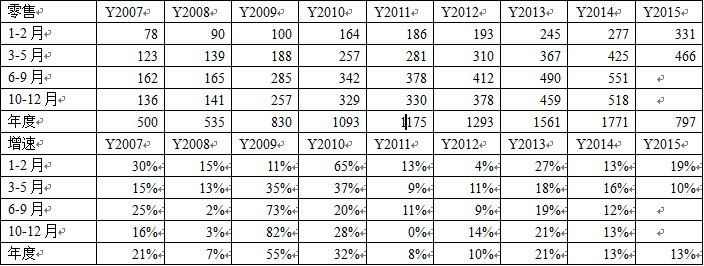

5月车市零售同比增速4%,低于4月同比的9%增速较多,且5月零售环比4月下降2%,没有走出期待中的回暖行情。历年春季上市新车在5月增量,但今年的春季新车增量偏低。而今年较去年少一个工作日也影响增量。从周度走势看,5月各地车展的拉动效果一般,前三周的平稳低迷。今年4-5月均出现前几周负增长和最后一周的强力拉升走势,体现持续的需求疲软。

从宏观环境看,近期国内经济仍处持续下行压力中,出口低迷带来加工业的业主经营艰难和隐性收入降低,减弱购车需求。原预计的5月股市走稳后资金回流车市,但因股市震荡上行,加之房地产救市回暖,车市的需求难以释放。相对美国的5月年化销量创新高,中国车市也同样是低油价和利率下行的环境,且有较强的换购基础,结果看中美车市都带来SUV等火爆,但中国车市需求被暂时性转移较严重。

5月的部分合资品牌的降价促销力度明显加大,但自主品牌5月增速仍快于合资品牌较多,这是SUV厢型优势比轿车合资品牌优势更符合消费潮流。

从进口豪华品牌的SUV占自身狭义乘用车比重52%,和进口普通外资品牌的SUV占自身狭义乘用车比重83%的结构性特征看:国内合资品牌的产品结构调整较慢,且增长预期没有随轿车市场萎缩而下调,导致近期终端压力骤增。

由于生产的计划刚性,4月和5月均出现生产>国内批售>零售的局面,厂家库存增长快于渠道库存增长,也导致4-5月的批发增速低于零售的现象持续。

A 5月零售市场走势

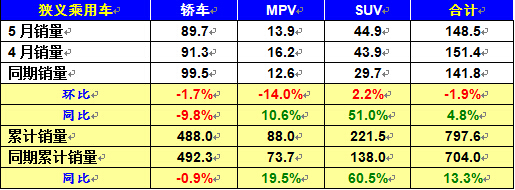

5月狭义乘用车国内零售较弱,同比增速达到8.6%,环比降9%。其中增长最强的是SUV,同比增长56%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为-6.6%,这也是节后总体市场需求转弱的体现,对主力厂家带来严重的增长困扰。

5月狭义乘用车国内零售较弱,同比增速达到8.6%,环比降9%。其中增长最强的是SUV,同比增长56%左右,其主要原因也是A0级SUV的新品贡献体现的较充分,形成新的市场热点。而轿车市场的增速为-6.6%,这也是节后总体市场需求转弱的体现,对主力厂家带来严重的增长困扰。

B. 5月车市零售月初较弱

15年5月的车市零售增长起步偏弱,1-3周主力厂家零售较14年同期的增速严重偏低,总体看月初的走势很弱,下旬最后一周走势回升和冲刺较强,相对14年5月的增速特征反差较大。

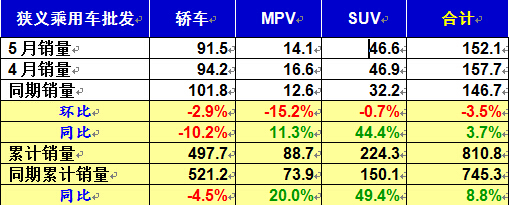

C. 5月车市批发增速放缓

5月厂家销量增速达到6%,弱于零售的8%的增速一些,这是多种因素的组合影响。主要是3月节后补库存的不足,5月的月末压库现象仍有出现,但相对14年5月的需求严重疲软,压库能力也是下降。

D. 5月车市批发前低后高

15年5月的狭义乘用车厂家的出货速度相对较异常,第1-3周的销量相对偏弱,最后一周的销量拉升较强,前三周与第四周的增速差很大。

E. 车市季节角度狭义乘用车增长较高

如果根据春节的季节规律,把15年1-2月理解为春节期间,15年的3-5月零售增速是10%,属于近期增速较低的。后面增速一般不低于5%,因此15年走势是有春节因素的促进的,全年的零售应该较好。

F. 5月新品推出

15年5月新品极少,只有华晨的中华V3推出,其在小型SUV市场的市场机会还是不错的。

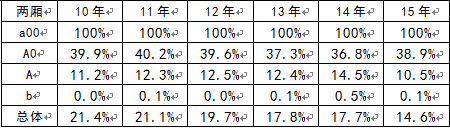

G. 轿车两厢需求低迷

前几年轿车市场的两厢车型占比持续下降,14年达到17.7%,15下降到14.7%,其中的5月两厢车销售比例下降到13%,远低于同期的18%。这样的两厢持续下降趋势趋势体现了入门级小车的车身式样多样化趋势。小型MPV类微客的载客需求发展较快,小型SUV也是快速崛起,这都对两厢轿车的影响也是较大的。15年5月的两厢需求也有合资两厢车的价格调整因素,英朗三厢降价,两厢价格稳定,销量下滑巨大。

14年的两厢车受到大城市增长的促进,年轻人对两箱车的认同增长,部分厂家考虑对两厢车单独品类,实现独立发展,这进一步促进两厢车的走强。但近期的小SUV新品推出多,小车市场的竞争逐步激化,A0级两厢轿车表现偏弱,而低端的结构性占比下降影响更大。A级两厢也受到SUV的分流影响较大。