一、2016年乘用车市场总体走势

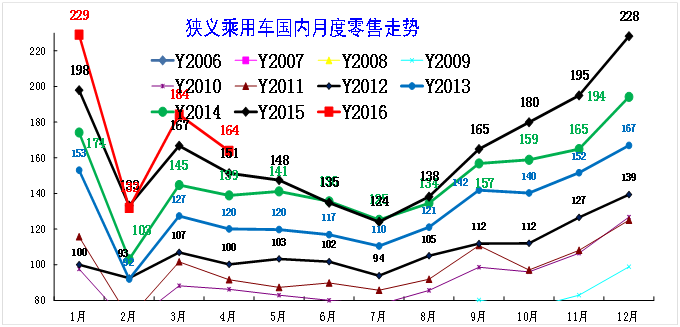

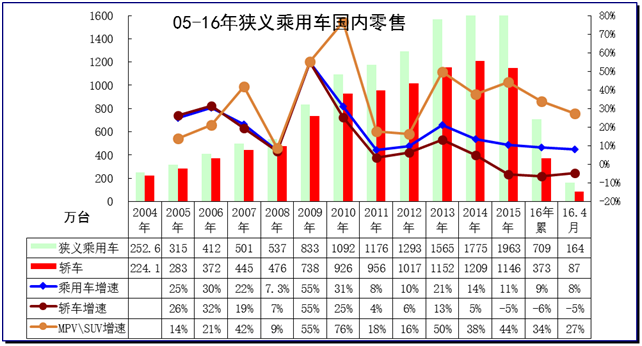

1、近年狭义乘用车零售走势

16年4月零售达到164万台,较2015年4月增13万台,体现春节后市场逐步恢复的态势,但4月增量稍有放缓。这样的1-4月起步偏低的现象是相对正常的,决定16年市场增速总体不高,但市场的起伏波动加剧。

2、4月市场零售走势

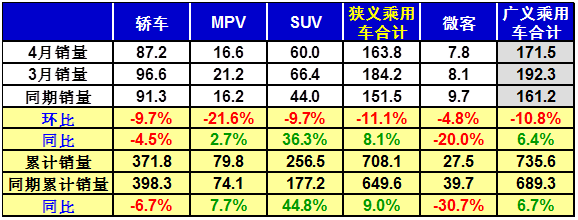

4月狭义乘用车国内零售较平稳,同比增速达到8%,环比增-11%。其中增长最强的是SUV,同比增长36%左右,其主要原因也是A级SUV的新品贡献体现的较充分,形成持续的市场热点。而轿车市场的增速为-4.5%,这也是4月总体市场需求分化的体现,但轿车增速也有改善。

3、4月车市零售平稳走强

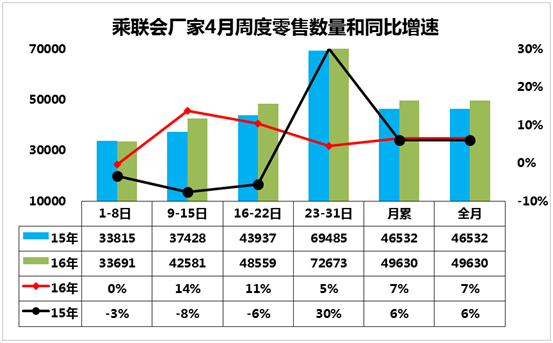

16年4月车市零售也是前期保持较快增长。4月第1周的车市零售增长0%,体现了节后的回暖差异,第二周零售增速14%,基本符合正常水平。第三周的零售同比增速11%,综合其中数据因素,我感觉第三周的增速还是较好的。但第四周的增速降到5%,增长压力仍有体现。总体看前3周的零售相对去年4月增长10%,市场表现好于15年4月的前4周的5%增速较多。16年4月最后一周零售小幅走弱,体现了时间节点的影响。

4、车市季节角度狭义乘用车增长较高

15年1-3为春节期,车市增速9%,相对历年的增速是最低的。12年的1季度增速4%,但总体增速并不低。08年和11年的车市增速都是不足8%,其1季度的增速不低,主要是后面的3季度后走弱。类似15年这样的U型翻转的特征是很少的。

16年的1-3月增速达到9%,属于正常水平,4月的车市偏弱,这也是五一休假因素的干扰。5月的月初增速回升到13%以上较正常,未来是有很大的潜力。

5、5月走势预期

今年5月有31天,因五一调休而工作日有21天,相对4月和同期都是多1天,加之去年的5月股市干扰车市加剧,今年的5月应该是零售高增长的红五月。部分厂家5月延长休假降低成本,但不会对5月产销影响太大。

从中国人民银行等权威报告看,目前经济回暖企稳的态势仍是确定的,车市消费信心受到楼市等影响不大,购买力应该较强。今年北京车展上市的新车的市场增量速度慢,5月后会逐步对车市产生促进。四月店头客户数量高但转化率低,买方市场下的网上获取信息和到店购车周期延长,五月车市应有较好的消费释放。

虽然4月产销放缓,但咬定5月才能确保市场竞争地位的稳固,各方也必然需要高增长提升信心。各地车展都是务实促销增量,这也必将激发一波购车小高潮。在即将进入淡季的经销商更注意稳定库存减少经营压力,毕竟经销商只有控制库存才能控制价格稳定而保证利润,5月的零售应强于批发。

4月1日东部11省的国五实施,部分国四库存的转移和消化在4月基本完成,因此5月的车市有较好潜力。但连续几个月的渠道增库存与经销商的弱市判断需要厂家相对谨慎应对。

二、2016年汽车工业走势

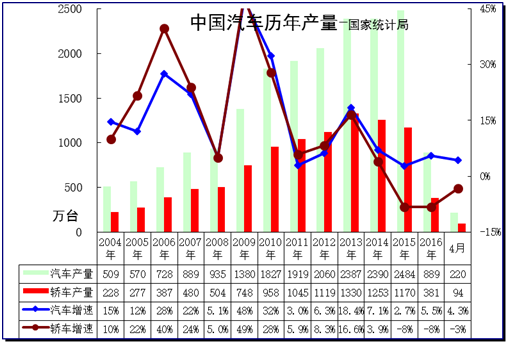

1.2016年汽车产量平稳增长

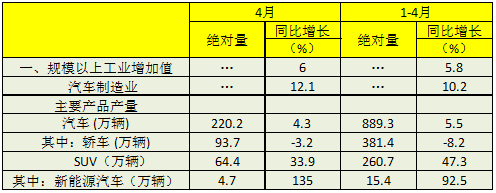

根据统计局数据。分产品看,4月份,588种产品中有352种产品同比增长。其中,汽车220.2万辆,增长4.3%;轿车93.7万辆,下降3.2%; 2016年1-4月,全国汽车生产889万辆,相比2015年微增5.5%,其中,轿车产量381万台,同比增速-8%。4月的行业增速大幅改善,汽车增速达到4.3%,轿车的下滑也大幅降低。

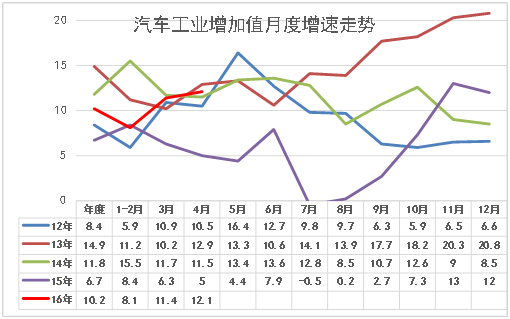

2.汽车增加值冲刺高位

2016年4月份,规模以上工业增加值同比实际增长6.0%,比3月份回落0.8个百分点。从环比看,4月份,规模以上工业增加值比上月增长0.47%。1-4月份,规模以上工业增加值同比增长5.8%。4月份,41个大类行业中有35个行业增加值保持同比增长。其中汽车制造业增长12.1%。4月的汽车增加值达到近期高位,大幅好于15年的表现,说明生产结构表现改善,这说明高端车和卡车等增长似乎较强。

3.新能源汽车生产增长1.45倍

根据国家统计局数据,4月新能源汽车生产4.7万台。同比增长135%,表现较强。而1-4月的新能源汽车生产15.4万台,增92.5%。新能源车是工业生产中的绝对亮点。

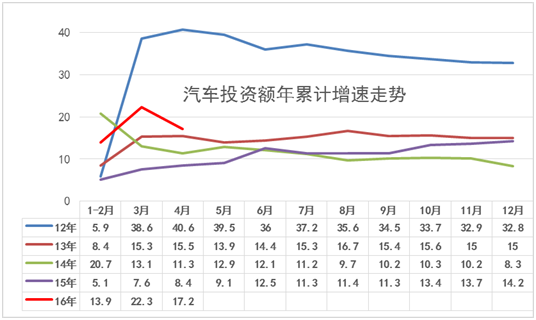

4.汽车投资力度较强

2016年1-4月份,全国固定资产投资(不含农户)132592亿元,同比名义增长10.5%,增速比1-3月份回落0.2个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.72%。。第二产业中,工业投资51807亿元,同比增长6.9%,增速比1-3月份加快0.2个百分点;其中,制造业投资43279亿元,增长6%,增速回落0.4个百分点;其中汽车行业投资2979亿元,增长17.2%,也是出于各行业中相对高位。汽车行业的投资高增长与前期的严控产能扩张下的投资逐步释放有关。近期的新能源车的投资增长迅猛。这其中的民营汽车投资达到2334亿元,同比增长23.4%。

根据测算看,汽车行业的固定资产投资的主体是民营企业,16年民营企业的汽车投资增长23.4%,国有及合资企业的投资增长-0.8%,体现了16年的民进国退现象。而15年的民企投资增速还是弱于国企,但新能源车热潮等拉动民营的16年的投资。近期的南京金龙等投资80亿干新能源车,说明新能源车的项目收到各地的追捧。16年汽车民企投资占比78%,较15年的74%增长4个百分点,新能源车的产业链成为民企的投资新热土。

5.汽车与房地产销售分化

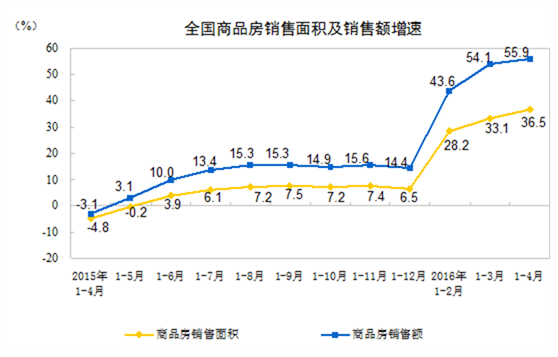

1-4月份,商品房销售面积36012万平方米,同比增长36.5%,增速比1-3月份提高3.4个百分点。商品房销售额27656亿元,增长55.9%,增速提高1.8个百分点。1-4月份,东部地区商品房销售面积18415万平方米,同比增长47.2%,增速比1-3月份提高3个百分点;销售额18359亿元,增长72.3%,增速回落0.5个百分点。中部地区商品房销售面积9112万平方米,增长33.4%,增速提高6.7个百分点;销售额4952亿元,增长42.7%,增速提高8.4个百分点。西部地区商品房销售面积8486万平方米,增长20.5%,增速提高0.3个百分点;销售额4345亿元,增长20.3%,增速提高0.3个百分点。。

6.汽车消费逐步拉升

2016年4月份,社会消费品零售总额24646亿元,同比名义增长10.1%。2016年1-4月份,社会消费品零售总额102670亿元,同比名义增长10.3%。

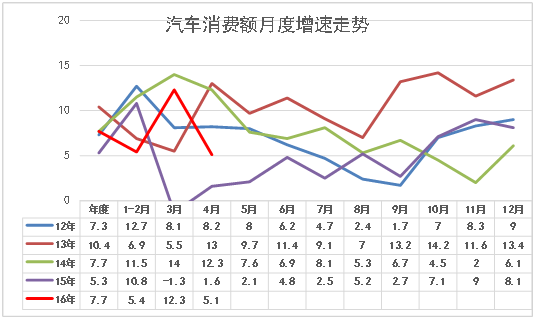

16年4月汽车消费额2899亿元,同比增长5.1%。16年1-4月汽车消费额11819亿元,同比增长 7.0%。从1-4月的历年对比看,今年汽车的消费增速7.7%总体是正常的,最差的15年4月是1.6%。

国家统计局分析消费受阻是汽车的影响:受东部11省(市)从4月份起实施国五标准等因素影响,4月份汽车销售增速明显放缓。4月份,限额以上单位汽车类商品同比增长5.1%,增速比上月回落7.2个百分点。

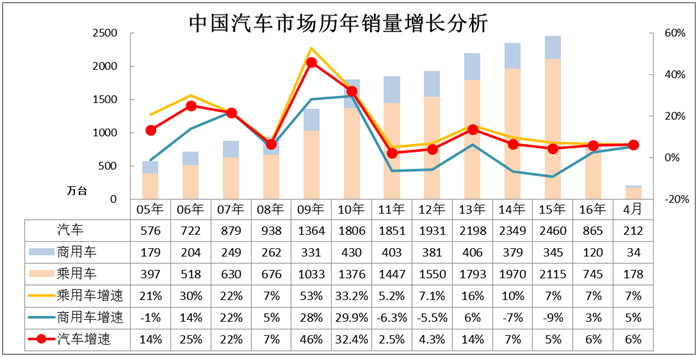

7.16年汽车增速微放缓

16年1-4月的汽车销量865万台,同比增长6%,其中乘用车7%,商用车3%而4月的乘用车增速7%,商用车增速5%,形成乘用车与商用车的齐头并进局面。

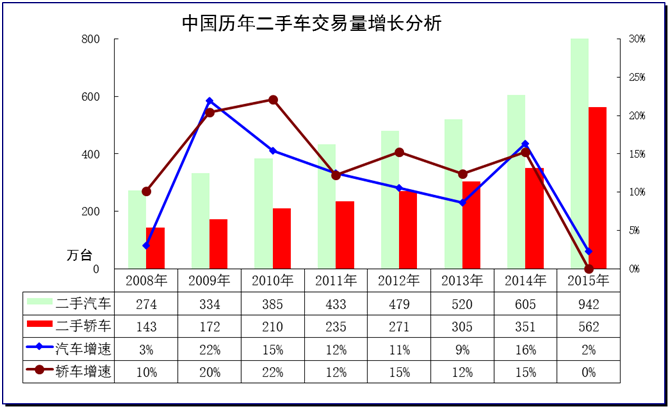

8.2016年汽车二手车销量平稳增长

根据中国汽车流通协会数据。2015年1-12月,全国二手车市场累计交易量941.71万辆,相比2014年微增2.32%,累计交易额5535.40亿元;2016年2月,全国二手车市场累计交易量57.92万辆,受2月春节长假影响,2016年2月交易量环比大幅回落28.17%,交易额338.40亿元,环比下降27.95%。

9.国内狭义乘用车销量走势

根据乘联会数据, 2016年1-4月全国狭义乘用车市场累计零售709万辆,相比上年同期增长9%,其中轿车销量373万台同比增长-6%。4月当月零售164万台,同比增长8%,其中轿车下滑-5%,轿车下滑速度有所改善。

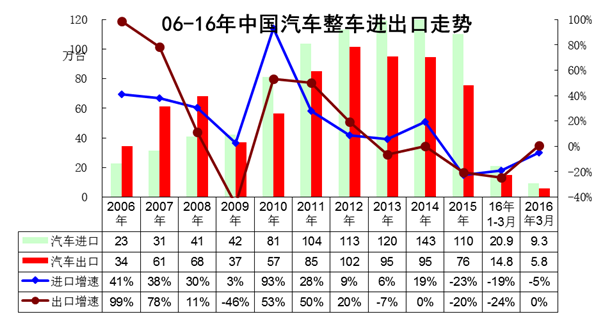

10.中国汽车进出口走势进口车反差较大

15-16年的整车进出口都很差,两者差不多。13年以来的进口车的波动远大于出口市场,16年的进口也是稍好于出口。根据全国海关统计,2016年1-3月的中国汽车累计进口21万台,累计增速-19%,但3月的进口车表现弱于出口,出口在3月开始反弹。

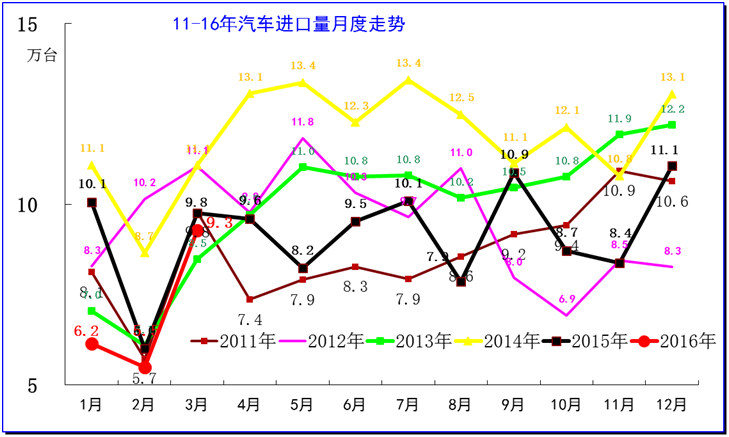

11.汽车整车进口月度走势

进口车市场收到的干扰较大。诸多政策、需求、渠道等因素都会导致进口车的剧烈波动。在14年超强的背景下,15年进口出现高基数的低迷,15年2季度的进口受到国内经济疲软而进一步下行低迷,但总体是平稳的。16年的3月的进口车恢复增长,随着国内经济回暖的未来可持续较强。

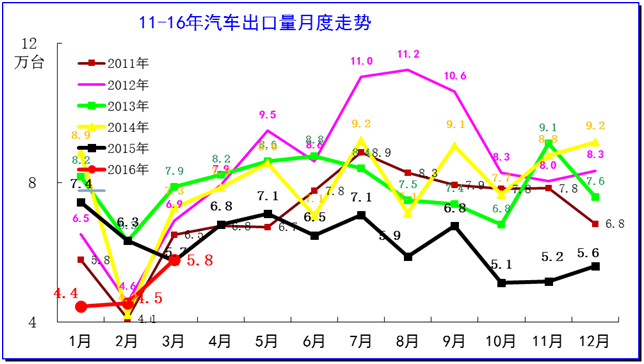

12.今年逐月出口车销量增速乏力

从月度走势看,近几年的出口仍呈现季节性特征,呈现夏季走高过山车的见顶回落走势特征.16年车市出口开局偏低,3月有走强向上的趋势。由于15年4季度下滑加速,16年初的压力仍较大。但随着3月以来的国际油价回升,部分国家的出口需求得到改善。

上一篇:2016年6月汽车市场分析报告 下一篇:2016年8月汽车市场分析报告